アジア太平洋のデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065487

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

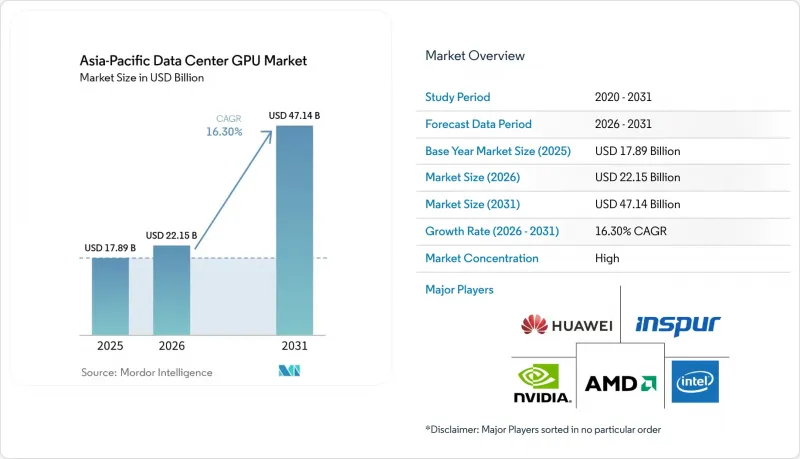

Mordor Intelligenceによると、アジア太平洋地域のデータセンター向けGPU市場規模は、2025年の178億9,000万米ドル、2026年の221億5,000万米ドルから、2031年までに471億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR16.3%を記録すると予測されています。

本レポートは、導入形態(クラウドデータセンターなど)、GPUの種類(トレーニング用GPUおよび推論用GPU)、相互接続方式(PCIeベースのGPUおよび高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPC、その他)、エンドユーザー(ハイパースケーラー/CSP、企業、その他)、および国(中国、日本、韓国、インド、その他)ごとに分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域のデータセンターGPU市場の動向と洞察

ハイパースケール・クラウド・データセンターにおけるAIトレーニング・ワークロードの急増

ハイパースケールプロバイダー各社は、1兆パラメータ規模のモデルトレーニングに対応するため、10万台以上のアクセラレータを備えたクラスターを展開しています。マイクロソフトとOpenAIによる画期的な1,000億米ドル規模の「Stargate」プロジェクトは、米国を拠点とするものですが、同等の規模達成を目指す地域プレーヤーにとっての基準を打ち立てました。テンセントクラウドは、国内のLLM開発者からの需要の急増に対応するため、2025年にインフラを拡張し、バイドゥの「Wenxin」プラットフォームは、1日2億人のユーザーに対して1秒未満の応答を維持するため、H100カードを継続的に追加しています。クラウド事業者がアジア太平洋地域を世界最大のAIコンピューティングハブとして位置づける中、2026年には、この地域の設備投資額が、世界全体のハイパースケーラー予算5,270億米ドルのうち、相当なシェアを占めるペースとなっています。クラウド経由で提供されるGPU-as-a-Service(GPUaaS)製品は、立ち上げサイクルを短縮する一方で、価格決定権を少数のベンダーに集中させ、大量契約を確保できない中小の競合他社に圧力をかけています。

「ソブリンAIクラウド」の台頭により、域内GPUクラスターの需要が高まっています

現在、各国政府は機密性の高いAIワークロードを国内のインフラ上で実行することを求めています。日本のデジタル庁は、富士通およびマイクロソフトと連携し、2024年に1兆6,000億円(103億米ドル)を投じて主権型クラウドゾーンの構築に取り組みました。インドの「半導体ミッション2.0」も同年、108億米ドルを割り当て、2030年までに輸入GPUへの依存度を40%削減することを目指しています。中国は2025年、政府のAI推論処理を2027年までにAscend GPUへ移行することを義務付ける指令を発出し、年間数千台規模の国内出荷を保証しました。このような並行アーキテクチャでは、プロバイダーが主権型テナントと商用テナント向けに専用のプールを維持しなければならないため、インフラへの支出が倍増し、規模の経済効果が薄れてしまいます。

最新GPUへのアクセスを制限する輸出規制

2023年10月にワシントンが発表した規制により、H200クラスのGPUの中国への販売が禁止され、性能の上限はH100相当に制限されています。2025年に課された25%の関税により、購入価格はさらに高騰しています。これに対し、ByteDanceとAlibabaは2025年に向けてHuawei Ascend 910Cを60万ユニット発注しましたが、各チップのスループットはH100トランスフォーマーの60~70%にとどまるため、過剰な調達を余儀なくされています。ライセンシング処理に6~12ヶ月の遅れが生じていることから、大学や研究機関における計画の不確実性がさらに高まっています。

セグメント分析

2025年、アジア太平洋地域のデータセンター向けGPU市場シェアの63.45%をクラウド施設が占めました。これは、ハイパースケーラーの比類なき購買力とマルチテナントの経済性を反映したものです。一方、エッジサイトは、10ミリ秒未満の応答ループを必要とする5Gの密集化に後押しされ、2031年までCAGR17.88%を記録しています。また、銀行や製薬企業がデータ居住要件を満たすために推論処理を社内化する動きに伴い、民間企業のデータセンターに関連するアジア太平洋地域のデータセンターGPU市場規模も拡大しています。

集中型クラウドクラスターの利用率は85%以上に達し、価格面での優位性を実現している一方、エッジ展開では、ARナビゲーションやスマートファクトリー制御など、レイテンシーに敏感な新しいサービスによる収益化が進んでいます。企業は、ポリシー管理を完全に維持しつつ、オンプレミスクラスターの規模を小さく抑えることが可能であり、これは機密性の高いワークロードや、より厳格なプライバシー法が適用される地域にとって魅力的な選択肢となります。

推論アクセラレータは、2025年にアジア太平洋地域のデータセンターGPU市場シェアの58.77%を占め、ワークロードがモデル研究から本番環境へと移行するにつれ、2031年までCAGR17.24%で成長する見込みです。トレーニング用GPUは最先端のモデルにとって依然として不可欠ですが、トレーニング済みのモデル1つが数百万回の推論呼び出しを処理することになるため、そのシェアは低下しています。

NVIDIAのL4およびL40S、AMDのMI300X、HuaweiのAscend 310は、H100トレーニング用チップに比べて消費電力と価格が低くなっています。INT8およびINT4量子化技術のおかげで、アジア太平洋地域のデータセンター向け推論用GPU市場は成長を続けており、これにより旧型のボードも競争力を維持しつつ、トークンあたりの消費電力を削減することが可能になっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケール・クラウド・データセンターにおけるAIトレーニング・ワークロードの急増

- 5GおよびIoTトラフィックに対応したエッジデータセンターの拡大

- アジア太平洋地域における国内AI半導体製造に対する政府の奨励策

- 液体冷却の採用により、GPUラック密度の向上が可能に

- ソブリンAIクラウドの台頭により、地域内GPUクラスターの需要が高まっています

- エネルギー効率化に向けたGPUの統合を推進する企業のサステナビリティ目標

- 市場抑制要因

- 高度なGPUパッケージングにおける継続的なサプライチェーンの制約

- GPUベースのインフラにおける高い設備投資額

- 最新GPUへのアクセスを制限する輸出規制

- 企業ITチームにおけるGPUワークロードの最適化に関するスキルギャップ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

- 国別

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nvidia Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Huawei Technologies Co. Ltd.

- Tencent Cloud

- Baidu Inc.

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- Samsung Electronics Co. Ltd.

- Inspur Group

- Giga Computing Technology Co. Ltd.

- Super Micro Computer Inc.

- Lenovo Group Limited

- NEC Corporation

- H3C Technologies Co. Ltd.

- Fujitsu Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日