シンガポールのデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072690

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

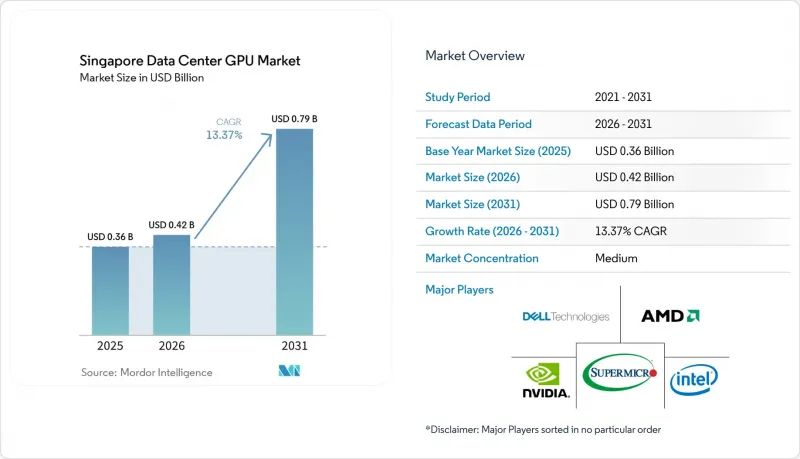

Mordor Intelligenceによると、シンガポールのデータセンターGPUの市場規模は2026年に4億2,000万米ドルと評価され、2025年の3億6,000万米ドルから2031年までに7億9,000万米ドルに達すると推定されており、2026年から2031年にかけてCAGR13.37%で拡大すると見込まれています。

本レポートは、展開タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンターなど)、GPUタイプ(トレーニング用GPU、推論用GPU)、相互接続方式(PCIeベースのGPU、高帯域幅相互接続GPU)、ワークロードタイプ(AIおよびML、HPCなど)、エンドユーザー(ハイパースケーラー/CSP、企業、政府、研究機関)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

シンガポールのデータセンターGPU市場の動向と洞察

生成AIおよびLLMトレーニング需要の急増

大規模言語モデル(LLM)のトレーニングは、新たなGPUクラスター導入における最大の推進力となっています。ASPIRE 2A+スーパーコンピューターに搭載された320基のNVIDIA H100 GPUにより、MERaLiONモデルのトレーニング時間が340日から6日未満に短縮され、高密度アクセラレーターによって生産性が飛躍的に向上することが実証されました。現在、ソブリンAIイニシアチブでは、データレジデンシーを維持するためにオンプレミスでの処理能力が求められており、各機関は最先端のワークロードに対応するため、B200 DGX SuperPODの導入を進めています。Firmus AIなどの地域モデル開発企業は、数百台のH200 GPUを数ヶ月間にわたり予約しており、この需要パターンにはスポット市場では対応できません。大学のクラスターでは、動画生成AI、外科手術支援AI、材料科学などがサポートされており、使用事例は自然言語処理の枠を超えて広がっています。モデルサイズが膨れ上がるにつれ、相互接続の帯域幅とメモリ容量がアーキテクチャの選択を左右するようになり、InfiniBandファブリックへの移行がさらに加速しています。

シンガポールにおけるハイパースケーラーの拡大と事前確保容量

Microsoft、Amazon Web Services(AWS)、Googleは、2024年から2029年にかけてシンガポールでの施設建設に合計190億米ドル以上を割り当てており、その大部分がGPUを多数搭載したアベイラビリティゾーンを対象としています。Keppel DC REITのハイパースケーラーからの賃料収入は、2025会計年度に売上高の69.3%に達し、賃料改定率は45%に達しました。これは、クラウド大手企業が水冷式データセンターに対して割増賃料を支払う意向を示しています。DC-CFA2プログラムの200メガワットという上限と、2026年3月の建設期限が相まって、土地争奪戦が引き起こされ、ハイパースケーラー各社は複数年にわたる契約を締結せざるを得なくなりました。既存のホールをGPUルームへ転換する資産担保型プロジェクトが加速しており、KDCシンガポール7および8の14億シンガポールドルでの買収がその代表例です。こうした動きにより、近隣のマレーシアにはより手頃な価格の容量があるにもかかわらず、シンガポールは同地域のAIの重心を確固たるものとしています。

新規施設を制限する用地と電力の制約

シンガポールの建設凍結措置は、DC-CFA2の公募によって部分的にのみ解除されましたが、拡張を200メガワットに制限し、再生可能エネルギーの割合を50%と義務付けているため、ラック密度を最大120キロワットまで引き上げざるを得なくなっています。スペースの不足は、冷却、電力、構造上の複雑さを招き、プロジェクトのスケジュールを長期化させています。事業者らはマレーシアやオーストラリアで容量を確保することでリスクをヘッジしていますが、レイテンシーに敏感なAI推論は依然としてシンガポールに集中しています。国境を越えた再生可能エネルギーの輸入は依然として不透明であり、太陽光発電の収量は限られた屋上スペースによって制約されているため、この制約は2026年以降も続く見込みです。

セグメント分析

2025年、シンガポールのデータセンターGPUの市場規模の67.42%をクラウドデータセンターが占めました。これは、ハイパースケーラーの規模の経済性と、複数年にわたる再生可能エネルギー電力購入契約を締結できる能力を反映したものです。一方、エッジデータセンターは、2031年までのCAGRが16.94%と、最も急速に成長するセグメントとして特定されました。MicrosoftやAWSが数年先までGPUホールを確保したことで市場集中がさらに進み、コロケーション料金は月額1キロワットあたり480米ドルという高水準へと押し上げられました。金融サービス業界におけるデータ居住要件が厳格化されたことを受け、エンタープライズクラスのプライベートクラウドが復活を遂げ、銀行各社はTier 4施設内にオンプレミスのGPUゾーンを整備するようになりました。エッジインフラの構築は、Tuasにおける自動運転車のテストコースや、10ミリ秒未満の遅延が必須とされる港湾でのライブストリーム分析に牽引され、最も急激な成長を記録しました。

2026年、シンガポールのデータセンターGPU市場では、クラウド事業者が既存のホールに液浸冷却タンクを後付けで導入する一方、エッジ専門企業は5G基地局の近くに6キロワットのプレハブ式ポッドを展開する見込みです。Nxeraのケーブルランディング統合モデルは、クラウドクラスのスループットで地域レベルの推論処理を提供することで、コアとエッジの境界をさらに曖昧にします。大学や政府系研究所は、主権的なワークロード向けに国内クラスターの構築を継続しており、絶対的な容量が増加する一方で、クラウドのシェアはわずかに低下する見込みです。

2025年のシンガポールのデータセンターGPU市場では、顧客向けチャットボット、不正検知システム、デジタルツインなどが低遅延の応答を必要としたことから、推論用デバイスが56.93%のシェアを占めてセグメントを牽引しました。一方、トレーニング用GPUは、予測期間を通じて2031年までCAGR17.45%という最も高い成長率を記録しています。銀行各社は、既存の空調ダクトに収まるよう60ワットの電力上限に設定されたH100 NVLカードを採用し、一方、物流企業はコンピュータビジョン向けにL40Sボードを標準化しました。しかし、大規模言語モデルの開発者がH200および初期のBlackwellの割り当てを確保したため、トレーニング用アクセラレータが最も急速な成長を記録しました。

シンガポールのデータセンターGPU市場シェアは、公共部門の購入者が国家安全保障用の言語モデル向けにDGX SuperPODを発注したことで、トレーニング向けへと傾きました。マルチテナントの制約により、プライベートクラウドは推論専用ラックに限定されていましたが、GB200クラスのシステムに搭載された新しい分離機能により、2027年以降は混合ワークロードクラスターが可能になります。また、トレーニング需要はユニファイドメモリクラスターの導入を後押しし、2種類のGPUが競合するのではなく、ますます共存するようになることが確実視されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIおよびLLMトレーニング需要の急増

- シンガポールにおけるハイパースケーラーの事業拡大と事前確保容量

- グリーンデータセンターに対する政府の優遇措置

- 企業におけるAIワークロードの急速な導入

- 容量のギャップを埋める分散型GPUaaSプラットフォーム

- ケーブル陸揚げ施設とデータセンターの統合による遅延の低減

- 市場抑制要因

- 新規施設の建設を制限する用地および電力の上限

- 世界のGPUの供給制約と価格変動

- 液体冷却業務における熟練労働力の不足

- 施設許可に影響を与える水利用の精査

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 相互接続別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能・機械学習

- ハイパフォーマンス・コンピューティング(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- Super Micro Computer, Inc.

- ASUStek Computer Inc.

- GIGABYTE Technology Co., Ltd.

- Inspur Electronic Information Industry Co., Ltd.

- Fujitsu Limited

- Huawei Technologies Co., Ltd.

- xFusion Digital Technologies Co., Ltd.

- Equinix, Inc.

- Digital Realty Trust, Inc.

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Singtel Group(Nxera)

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Aethir Pte. Ltd.

第7章 市場機会と将来の展望

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日