北米のデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065484

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

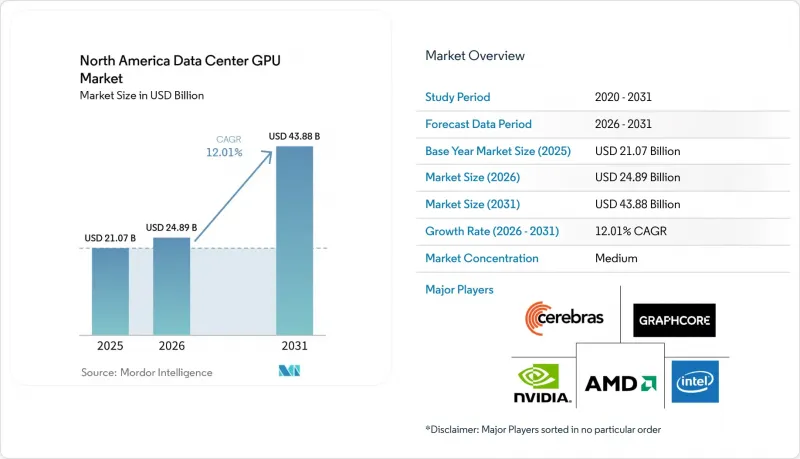

Mordor Intelligenceによると、北米のデータセンター向けGPU市場規模は、2026年の248億9,000万米ドルから2031年までに438億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.01%で成長すると予想されています。

本レポートは、導入形態(クラウドデータセンターなど)、GPUの種類(トレーニング用GPUおよび推論用GPU)、相互接続方式(PCIeベースのGPUおよび高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPCなど)、エンドユーザー(ハイパースケーラー/CSP、企業など)、および国(米国、カナダなど)ごとに分類されています。市場予測は金額(米ドル)で示されています。

北米のデータセンター向けGPU市場の動向と洞察

ハイパースケールデータセンターにおけるAIおよびMLトレーニングワークロードの急増

ハイパースケーラー各社は現在、10万台以上のGPUを備えたクラスター上で、パラメータ数1兆を超える最先端モデルのトレーニングを行っています。この規模の実現を可能にしたのは、オールリデュースのレイテンシを数分から数秒に短縮するNVLinkファブリックです。2025年に主要GPUベンダーが記録した売上高は、1回の実行あたり1億米ドルを超えるモデル予算に後押しされた需要サイクルを裏付けるものでした。SolsticeやEquinoxといった公共セクターのプロジェクトでは、気候モデル向けに1万台以上のGPUクラスターが採用されており、サプライヤーにとっての長期的な見通しがさらに強まっています。オペレーターは、容量計画にテスト時の演算リソースをますます組み込むようになっており、推論予算がトレーニング予算と同等レベルに拡大するにつれ、GPUのライフサイクル要件は事実上2倍になっています。その結果生じるプルスルー効果により、先進ノードのファブはフル稼働状態が維持され、HBMの供給能力をめぐる競争が激化しています。

フォーチュン500企業におけるハイブリッドクラウド戦略の採用拡大

企業は、自社データを管理し、総支出の30%を超えることもあるクラウドのデータ転送料を回避するため、AIワークロードをオンプレミスのGPUスタックに戻しています。4~64個のGPUを搭載し、SaaSのような管理機能を備えたターンキー型のプライベートクラウドAIアプライアンスにより、製薬、自動車、メディア業界の企業は、ファイアウォール内でLLMの微調整を行うことが可能になっています。このハイブリッドモデルは、成熟した仮想化技術によって支えられており、vGPU 19.0ではBlackwell GPU 1台あたり48台の仮想マシンをサポートし、複数の事業部門向けにアクセラレータを分割して利用できます。季節的なピーク時には、処理しきれないジョブをCSPの容量にバースト処理することで、長期的なパブリッククラウドへのロックインを回避しつつ、俊敏性を維持しています。このようなワークロードの流動性により、中規模データセンターの潜在市場が拡大し、GPUリースへの需要が高まっています。

先進ノードにおける半導体サプライチェーンの継続的な制約

先進パッケージングの供給制約が続いているため、BlackwellおよびRubin GPUのリードタイムは現在50週を超えています。CoWoSの生産能力は需要に追いついておらず、HBM3Eの供給は2026年まで受注に追いついていません。ベンダー各社は米国でのファブ拡張で対応していますが、生産拡大のスケジュール上、短期的な緩和には限界があり、ハイパースケーラー各社は数十億米ドル規模の事前購入契約や株式連動型取引を余儀なくされています。Metaによる6 GWのInstinct購入契約では、AMD株のワラントが確保されており、顧客がバランスシートの余力を活用して割り当てを確保している実例となっています。同様の交渉力を持ち合わせていないスタートアップ企業は、長期化する認定サイクルや収益の先送りという課題に直面しています。

セグメント分析

2025年、北米のデータセンターGPU市場はクラウド施設が58.90%のシェアを占めて主導しましたが、会話型AI、AR、自動運転車の推論処理がユーザーに近い場所へ移行するにつれ、エッジノードは2031年までCAGR13.89%で拡大していく見込みです。通信事業者が中央局に10~50個のGPUポッドを導入し、レイテンシを2桁ミリ秒単位で削減するにつれ、エッジ展開向けの北米データセンターGPU市場規模は拡大しています。液冷式マイクロモジュールは、小売店やキャンパス環境における騒音や熱の制限を満たすのに役立ち、オーケストレーション機能の向上により、事業者はバースト性の強いマルチテナントトラフィックに対応するためにGPUを分割できるようになっています。

エッジの拡大は、経済的要因と物理的要因の両方を反映しています。テラバイト規模のセンサーデータや動画データを集中型クラスターへバックホールするコストは、現地にGPU容量を設置するコストよりも高くなります。特にカナダでは、長距離帯域幅の価格が高止まりしているため、その傾向が顕著です。マルチテナント型vGPUスライシングにより、中小企業(SMB)の開発者を惹きつける部分利用モデルが可能になります。一方、AWS Local ZonesやAzure Edge Zonesといったハイパースケーラーの前哨基地は、クラウド管理を地域のPOP(ポイント・オブ・プレゼンス)にまで拡張し、クラウドツールとエッジの自律性を融合させています。これらの要因が相まって、予測期間を通じてエッジノードはパイロット段階から本番規模へと拡大していきます。

2025年の売上高のうち、トレーニング用GPUが57.82%を占めましたが、トレーニング後の演算予算が増加するにつれ、推論用アクセラレータはCAGR13.45%でこれを上回る見込みです。北米のデータセンターにおける推論用ハードウェアのGPU市場シェアは、BlackwellのFP4エンジン、MI355Xの288 GB HBM3E、およびGaudi 3のコストパフォーマンスの高さにより拡大しています。企業は、生成されるトークンあたりの消費電力量を半減させ、炭素排出量の上限規制下でTCOを改善する推論用GPUを好んでいます。

アーキテクチャの収束により、トレーニングとサービングの境界は曖昧になりつつあります。統合されたGPUクラスターは現在、オンデマンドで再構成が可能となっており、KubernetesがHBMを豊富に搭載したノードを、日中はフューショット微調整に、夜間は高スループットの推論に割り当てるようスケジューリングしています。テスト時の演算処理、思考連鎖型プロンプティング、およびRLHFループにより、ユーザークエリあたりの推論サイクル数が増加し、3年以内にトレーニングと同等の需要が見込まれています。その結果、ベンダー各社はリアルタイムサービング向けにメモリ帯域幅とスケジューラのマイクロコードを最適化しており、純粋なFLOPsではなく「1ジュールあたりのトークン数」を基準としたパフォーマンス指標を再定義しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるAIおよびMLトレーニングワークロードの急増

- フォーチュン500企業におけるハイブリッドクラウド戦略の導入拡大

- CSPによる生成AIに最適化されたGPUインスタンスの導入加速

- オンプレミスGPU容量の需要を生み出すソブリンクラウドリージョンの拡大

- GPUのディスアグレゲーションおよびコンポーザブル・インフラストラクチャの急速な台頭

- TCOを低減する、エネルギー効率に優れた水冷式GPUサーバーの普及

- 市場抑制要因

- 先端ノードにおける半導体サプライチェーンの継続的な制約

- データセンターの電気料金の上昇と炭素排出規制

- マクロ経済の不確実性による中小企業における設備投資の凍結

- 独自GPUソフトウェアエコシステムに伴うベンダーロックインのリスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Graphcore Ltd.

- Cerebras Systems Inc.

- Tenstorrent Inc.

- Qualcomm Technologies Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Broadcom Inc.

- Marvell Technology Inc.

- Super Micro Computer Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日