中国のデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

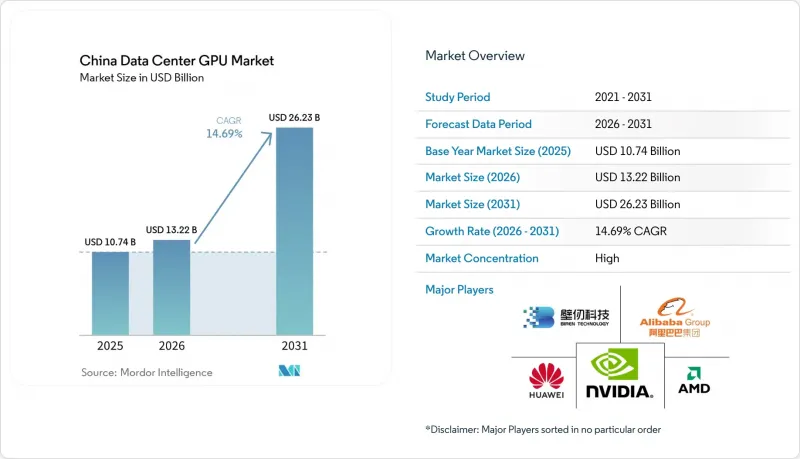

Mordor Intelligenceによると、中国のデータセンター向けGPU市場規模は、2025年に107億4,000万米ドル、2026年に132億2,000万米ドルとなり、2031年までに262億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.69%で成長すると見込まれています。

本レポートは、導入形態(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUの種類(トレーニング用GPU、推論用GPU)、相互接続方式(PCIeベースのGPU、高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPCなど)、エンドユーザー(ハイパースケーラー/CSP、企業、政府および研究機関)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のデータセンターGPU市場の動向と洞察

AIクラスターに向けたハイパースケーラーの設備投資の増加

ByteDanceは2026年の設備投資として1,600億人民元(230億米ドル)を確保し、その半額をGPUの購入に充てました。一方、Alibabaは3年間でインフラ投資を4,800億人民元まで引き上げることを検討しています。テンセントは2026年の年間AI予算を約50億米ドルへと倍増させましたが、以前の供給逼迫により、2025年の支出は792億人民元に留まりました。杭州市による37億米ドルの調達パッケージは、企業の支出を相乗的に増大させる自治体による共同投資の一例です。米国の輸出許可により、25%の関税と50%の数量制限付きでH200の限定的な輸入が認められ、ハイパースケーラー各社はファーウェイのAscendに代わる選択肢を模索するようになりました。活動は長江デルタと広東・香港・マカオ大湾区を中心に展開しており、これらの地域では、10ミリ秒未満のレイテンシとラックあたり300ワットの電力余裕により、マルチカードクラスターの運用が可能となっています。

輸出規制に起因する現地製GPUへの代替

2025年半ば以降、NVIDIAおよびAMDの先進的なアクセラレータに対する輸出規制が強化されたことで、ファーウェイの出荷が促進され、2025年末までに「Ascend 910B」が5万台を突破し、2026年には「Ascend 950PR」チップの75万台出荷が計画されています。910Cおよび950PRは、H100のスループットの60~80%を実現し、SMICのN+3プロセスを採用することで、TSMCのパッケージング能力への依存度を低減しています。Cambriconの2024年の売上高は67.4%増の12億8,000万人民元に急増し、投資銀行は2027年までに国内自給率が50%に達すると見込んでいます。国産技術を優先する政策により、公共部門や軍事分野での導入が加速しています。民間のハイパースケーラーでさえ、ライセンスリスクをヘッジするために国産グラフィックカードを採用しています。

先進パッケージング(CoWoS/HBM)の生産能力のボトルネック

TSMCは2026年初頭までにCoWoSの生産量を4倍に増やし、月間約12万枚のウエハーに達しましたが、その割り当ての60%近くをNVIDIAが確保しています。HBM3eは、SKハイニックスやサムスンの生産拡大後も、世界的に30%の供給不足が続いており、依然として逼迫した状況にあります。国内ベンダーは、待ち行列を回避するためにLPDDRメモリを搭載した7ナノメートルノードを採用していますが、ハイエンドのトレーニング用チップには依然としてCoWoSが必要であり、納期が50週間以上遅れています。このボトルネックにより、中国のバイヤーはトレーニングスケジュールを延長するか、希少な輸入品に割増料金を支払うことを余儀なくされており、中国のデータセンター向けGPU市場の短期的な成長余地が制限されています。

セグメント分析

2025年、中国データセンターGPU市場においてエッジ施設が最も急速に成長したセグメントであり、2031年までCAGR20.3%を記録すると予測されています。クラウドデータセンターは、10万GPUクラスターを運用して規模の経済を実現するハイパースケーラーの存在により、2025年時点で中国データセンターGPU市場シェアの62.84%を占め、依然として支配的な地位を維持しています。

チャイナモバイルとチャイナユニコムは、クラウドゲーミングやリアルタイム動画配信にGPUを活用する5G MECのパイロットプロジェクトを実施し、演算処理が都市中心部に配置されている場合、往復遅延15ミリ秒未満が実現可能であることを実証しました。リース価格の低下により、小規模なプライベートホールのビジネスケースは弱まっており、多くの中堅企業はワークロードをパブリッククラウドに分散させつつ、機密データはオンプレミスのエッジノードに保持しています。ZTEから出荷されている水冷式マイクロモジュールは、小売店や工場環境におけるスペースや電力の制約を解決するのに役立っています。

推論アクセラレータは、2025年の中国のデータセンターGPU市場規模の59.21%を占め、CAGR16.8%で成長すると予測されており、最大かつ最も成長の速いセグメントとなっています。トレーニング用GPUは、新しい基盤モデルには不可欠ですが、主要なクラスタがすでに存在し、短期的な収益を牽引しているのは推論であるため、その拡大ペースは緩やかです。

Alibaba CloudのTensorRT-LLMおよびvLLMサービスは、LPDDRメモリを搭載したミッドレンジGPU上で1日あたり数十億件のクエリに対応可能であり、HBMベースの代替製品と比較してチップコストを30~40%削減します。ByteDanceに販売されたHuaweiの950PRは、FP16のピーク性能ではなく、1.56 PFLOPSのFP4による推論スループットに重点を置いています。国内の設計者は、CoWoSの待ち行列を回避するために6ナノメートルまたは7ナノメートルのノードを選択しており、これは価格に敏感な推論導入のニーズと合致しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIクラスターに向けたハイパースケーラーの設備投資の増加

- 国内のAIコンピューティングを促進する政府のバウチャー制度

- 輸出規制に起因する国産GPUへの代替

- GPUクラウドリースにおける急激な価格下落

- 80 kW以上のラックを実現する液体冷却の導入

- 「東にデータ、西にコンピューティング」という政策が低コスト電力の活用を可能に

- 市場抑制要因

- 先進パッケージング(CoWoS/HBM)の生産能力のボトルネック

- 根強いソフトウェア・エコシステムの格差とCUDA

- 新設AIセンターの稼働率の低さ

- 西部遠隔地のハブにおける送電網接続の遅延

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Huawei Technologies Co., Ltd.

- Alibaba Group Holding Limited(Alibaba Cloud)

- Baidu, Inc.

- Tencent Holdings Ltd.

- Inspur Electronic Information Industry Co., Ltd.

- Lenovo Group Limited

- Intel Corporation

- Biren Technology Co., Ltd.

- Moore Threads Technology Co., Ltd.

- Cambricon Technologies Corp. Ltd.

- Hygon Information Technology Co., Ltd.

- Dawning Information Industry Co., Ltd.(Sugon)

- Enflame Technology Co., Ltd.

- MetaX Technology Inc.

- Iluvatar CoreX(Shanghai)Inc.

- JINGJIA Microelectronics Co., Ltd.

- China Telecom Corporation Limited

- ByteDance Ltd.(Volcengine)

- Shanghai Zhaoxin Semiconductor Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日