日本のデータセンター向けGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065511

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

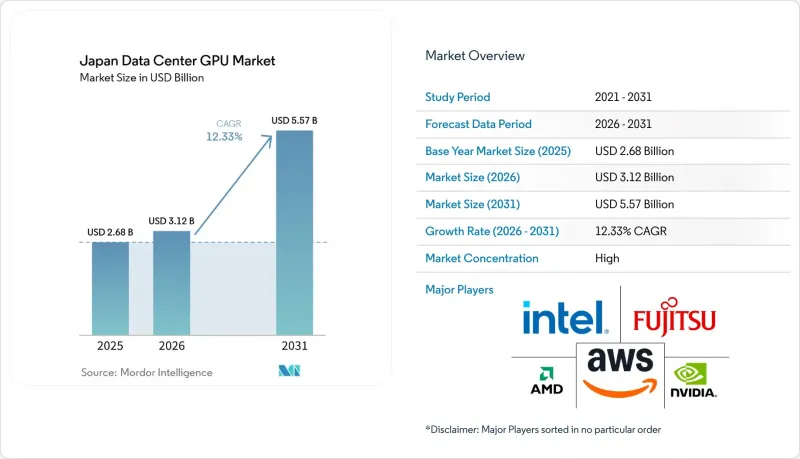

データセンター向けGPUの日本市場規模は、2025年の26億8,000万米ドルから2026年には31億2,000万米ドルへと拡大し、2031年までに55億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.33%で成長すると見込まれています。

本レポートは、導入形態(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUの種類(トレーニング用GPU、推論用GPU)、相互接続方式(PCIeベースのGPU、高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPCなど)、エンドユーザー(ハイパースケーラー/CSP、企業、政府および研究機関)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のデータセンター向けGPU市場の動向と洞察

日本企業におけるAIおよびMLの導入加速

日本の銀行、製造業、専門サービス企業は、生成AIを日常業務に組み込んでおり、オンプレミスおよびハイブリッドGPUクラスターに対する需要を大幅に押し上げています。サクラインターネットは、マルチテナント型クラウドに独自モデルを導入することを望まない企業のニーズに応えるため、経済産業省(METI)からの501億円(3億3,400万米ドル)の補助金を受けて、NVIDIA HGX B200アクセラレータの保有台数を1万800台に拡大しました。マイクロソフトがAIスキルを100万人の労働者に習得させるために29億米ドルを投じるという取り組みは、日本企業が新たなワークロードを運用化するために埋めるべき人材ギャップを浮き彫りにしています。GMOインターネットが2025年8月に導入した200台のNVIDIA B300 GPUは、マルチインスタンス分割によりクエリ1件あたりの推論コストを40%削減でき、本番環境への導入を加速できることを実証しました。概念実証(PoC)パイロットが収益を生み出すサービスへと移行するにつれ、日本のデータセンターGPU市場は、企業主導の持続的なリフレッシュサイクルの恩恵を受けています。金融機関では現在、コンプライアンスの自動化のために検索増強生成モデルを運用しており、自動車部品サプライヤーでは、1ミリ秒未満のレイテンシで欠陥検出を行うためにビジョントランスフォーマーを採用しています。

政府の「社会5.0」イニシアチブがHPCインフラを牽引

公共部門による投資が、長期的な需要の見通しを確固たるものにしています。理化学研究所(RIKEN)の「FugakuNEXT」ロードマップでは、2026年春に稼働予定のエクサスケールシステムに2,140基のNVIDIA Blackwell GPUを統合し、気候変動や創薬に関する国家レベルの研究を推進しています。産業技術総合研究所(AIST)の「ABCI 3.0」は、2025年1月からNVIDIA H200 GPUとQuantum-2 InfiniBandを導入して稼働しており、商用クラウド料金より最大70%安い補助付きコンピューティングを提供することで、スタートアップや大学へのアクセスを民主化しています。これらの旗艦プログラムは、大規模な環境での持続的なパフォーマンスを実証し、国内の人材パイプラインを構築することで、GPU導入のリスクを軽減しています。2024年11月、NECがIntel Xeon 6900P CPUとAMD Instinct MI300A GPUを組み合わせた40.4ペタフロップスのスーパーコンピュータを納入する契約を締結したことは、国の研究インフラにおけるマルチベンダーの異種混在を象徴しています。したがって、「社会5.0」の構想は、官民双方の支出を刺激し、日本のデータセンター向けGPU市場に対する長期的な信頼を強めています。

高い設備投資額と長いROIサイクル

日本の耐震設計基準により、新規建設のTier IV施設のコストはIT負荷1ワットあたり8~12米ドルに跳ね上がり、100 MWのキャンパスでは8億~12億米ドルに相当し、世界の基準を30~40%上回っています。平均0.09~0.13米ドル/kWhの電力料金は利益率をさらに圧迫しており、100 MWの施設では年間約4,470万米ドルの電力費用が発生します。1時間あたり1.50~2.50米ドルで利用可能なクラウドGPUは、3年間で1時間あたり1.70米ドルで償却されるオンプレミス・クラスターよりも競争力が高く、投資回収期間を最大4年まで延長させています。KDDIの大阪・堺プロジェクトのような既存施設の転換(ブラウンフィールド転換)では、100億円(6,700万米ドル)のコスト削減が可能で、導入期間も1年未満に短縮できますが、適切な用地は依然として不足しています。東京では系統連系待ち期間が最大10年に及ぶため、ROIの不確実性がさらに高まっています。

セグメント分析

2025年の日本のデータセンターGPU市場において、クラウドデータセンターは売上高の56.13%を占めました。これは、ハイパースケーラーが数十億米ドル規模のキャンパスを数千のテナントに分散して償却しつつ、18か月の調達サイクルを回避するオンデマンドのH100インスタンスを提供できる能力を反映しています。企業はバーストトレーニングのためにクラウドを採用していますが、製造業者がマシンビジョンタスクにおいて5ミリ秒未満のレイテンシを要求しているため、エッジデータセンターが最も急速に成長している分野となっています。Ubitusによる1億1,300万米ドル規模の展開により、生産ラインから10~20キロメートル圏内にGPUノードが配置され、広域の往復遅延が解消され、品質検査のスループットが最大25%向上しています。

このエッジ分野の急成長は、地方都市における電力料金の安さ、利用可能な土地、そして電力網の混雑が比較的少ないことが支えとなっています。HiRezoの香川施設は、地方自治体の優遇措置を活用してエネルギーコストを約20%削減しており、一方、NECのExpEtherインフラはGPUのディスアグリゲーションを可能にし、固定型クラスターと比較して資本集約度を30%低減しています。KDDIの大阪・堺サイトのようなブラウンフィールド転換は、市場投入までの時間を短縮し、日本のデータセンターGPU市場の足跡を東京・大阪軸の外へと広げる、適応型再利用への戦略的転換を浮き彫りにしています。

2025年の支出のうち、トレーニング用GPUが54.68%を占め、その主因は、エクサスケールシミュレーションに向けた理化学研究所(RIKEN)の2,140台のBlackwellユニットといった、国のスーパーコンピューティング調達でした。それにもかかわらず、企業がLLMの本格的な導入へと移行するにつれ、推論アクセラレータの規模はより急速に拡大しています。GMOインターネットは、各NVIDIA B300を7つの推論スライスに分割することで、クエリコストを40%削減し、デバイスの稼働率を向上させています。

多くの企業で事前学習に代わって微調整が主流となる中、日本のデータセンターにおける推論用GPU市場の規模は、より急激な成長軌道に乗っています。NVIDIAのH200はFP8スループットを3倍に高め、一方、Intel Gaudi 3は特定のタスクにおいてH100と比較して推論処理速度が50%向上していると謳っており、コストを重視する購入者の関心を集めています。ワットあたりの性能向上により、マルチインスタンスかつ低遅延のサービングへの移行がさらに加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 日本企業におけるAIおよびMLの導入加速

- HPCインフラを推進する政府の「社会5.0」構想

- 日本におけるハイパースケールクラウド容量の拡大

- クラウドゲームおよびストリーミングサービスに対する需要の高まり

- 企業の脱炭素目標が、エネルギー効率に優れたGPUの普及を後押ししています

- 製造クラスター近郊における地域エッジデータセンターの台頭

- 市場抑制要因

- 多額の設備投資と長い投資回収期間

- 先端ノードにおける半導体の供給制約

- GPUクラスタ管理におけるスキル不足

- より厳格な耐震基準が建設コストを押し上げている

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Fujitsu Limited

- NEC Corporation

- Arm Holdings plc

- Amazon Web Services Inc.

- Google LLC

- Microsoft Corporation

- Alibaba Cloud(Alibaba Group Holding Limited)

- Oracle Corporation

- IBM Corporation

- Tencent Cloud(Tencent Holdings Limited)

- Giga Computing Technology Co. Ltd.

- Graphcore Limited

- SambaNova Systems Inc.

- Huawei Technologies Co. Ltd.

- Lenovo Group Limited

- Dell Technologies Inc.

- Super Micro Computer Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日