インドのデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072689

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

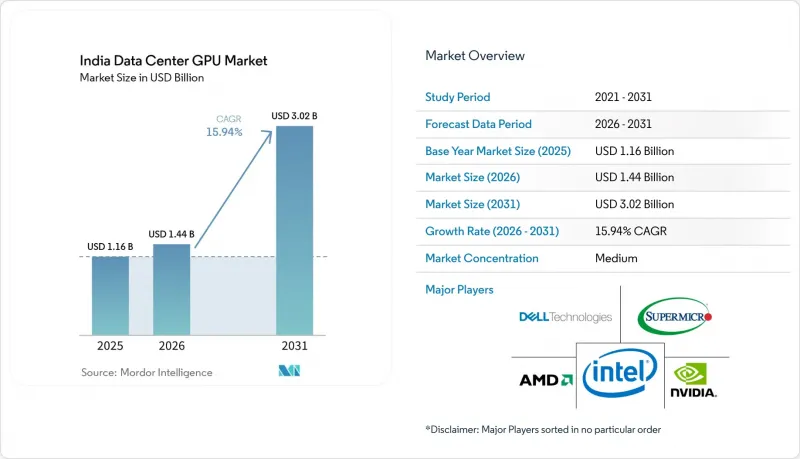

Mordor Intelligenceによると、インドのデータセンターGPUの市場規模は、2025年の11億6,000万米ドルから2026年には14億4,000万米ドルへと拡大し、2031年までに30億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR15.94%で成長すると見込まれています。

本レポートは、展開タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンターなど)、GPUの種類(トレーニング用GPU、推論用GPU)、相互接続方式(PCIeベースのGPU、高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPCなど)、エンドユーザー(ハイパースケーラー/CSP、企業、政府および研究機関)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのデータセンターGPU市場の動向と洞察

インドにおけるハイパースケール・クラウド・リージョンの急速な拡大

Amazon Web Services、Google Cloud、Microsoft、Oracleによる前例のない設備投資により、新規容量の構築サイクルは24ヶ月未満に短縮されており、2028年までにインドのデータセンターGPU市場におけるGPUの総在庫数は2倍以上になることが確実視されています。AWSだけでもハイデラバードに70億米ドルを投じており、一方、Googleの150億米ドル規模のヴィシャカパトナム地域では、海底ケーブルの陸揚げとH100クラスターを組み合わせ、多言語の推論ワークロードに対応しています。この投資の波により、インドのSaaSプロバイダーにおける往復遅延は200~300ミリ秒から50ミリ秒未満へと短縮され、この改善はレコメンデーションエンジンの顧客コンバージョン率を直接向上させます。これらの投資に伴う雇用創出プログラムは、10万人のAI開発者を認定することを目指しており、人材プールの拡大がGPUの利用率向上につながる好循環を強化しています。ハイパースケーラーの購買規模は、NVIDIAやAMDからの早期割り当てを確保し、世界の供給不足から国内のサプライチェーンを守っています。

「デジタル・インディア」およびデータローカリゼーション基準に基づく政府のインセンティブ

10,372カロールインドルピー(12億4,000万米ドル)規模の「IndiaAIミッション」では、3万8,000台のGPUを1時間あたり65ルピーの補助価格での利用に割り当てており、これにより、プロトタイプのトレーニング実行にかかる経済的障壁が、一般のクラウド価格と比較して70%低減されています。並行して施行されているデータローカリゼーションに関する法令により、銀行、保険会社、病院は規制対象データをインド国内に保持することが義務付けられており、この要件が、自社専用およびコロケーション型のGPUクラスター双方への新たな設備投資を促進しています。増分売上高の4~6%をカバーする生産連動型インセンティブにより、現地のシステムインテグレーターの総システムコストが削減され、ブランドOEMメーカーよりも15~20%安い価格設定が可能になります。この制度にインド規格局(BIS)の認証が組み合わさることで、従来ホワイトボックスハードウェアに付きまとっていた品質に関する懸念が解消されます。政府機関やBFSI(銀行・金融・保険)分野でのワークロードにおける早期導入により、エンタープライズ向けGPUラックのリース契約は前年比40%増を記録しており、需要の持続性を示しています。

GPU搭載データセンターにおける高額な設備投資

8基のH100 GPUを搭載した1ラックあたりのコストは、不動産費や電力供給費を除いても40万~50万米ドルに上ります。このため、中堅市場事業者は、成熟した経済圏で見られる25~30%という基準に対し、プロジェクトファイナンス取引において40~50%の自己資本を割り当てることを余儀なくされています。高密度AIクラスターに不可欠となった液体冷却システムの後付け工事は、ラック1台あたりさらに5万~8万米ドルのコストを追加し、炭素排出量開示の規制が厳格化されている中で、エネルギー消費量をさらに押し上げています。貸し手は、専用ハードウェアの残存価値リスクを依然として警戒しており、その結果、金利スプレッドは従来のデータセンタープロジェクトに比べて最大250ベーシスポイントも拡大しています。ティア2の立地では、電力供給の稼働率が99.99%に達していないため、開発業者はディーゼル発電機やバッテリーストリングを過剰に設置せざるを得ず、これにより総建設コストがさらに20~25%上昇します。電力使用効率(PUE)の改善を報奨する対象を絞ったグリーンファイナンス手段がなければ、大都市圏クラスター以外の新規参入者は、法外なコスト曲線に直面することになります。

セグメント分析

2025年、インドのデータセンターGPU市場シェアの63.28%をクラウドデータセンターが占め、ハイパースケーラーがワークロードを集約し、きめ細かな利用階層を通じてGPUを収益化できる能力を浮き彫りにしました。一方、エッジデータセンターは、2031年までのCAGRが16.94%と、最も急成長しているセグメントとして特定されました。現在のインドのデータセンターGPU市場では、AWS、Microsoft Azure、Google Cloudが、データ居住要件に準拠したリージョン限定のH100インスタンスを打ち出しており、この方針転換は銀行やライフサイエンス企業から支持を集めています。企業はこうしたインフラを活用し、設備投資(Capex)を負担することなく短期間のトレーニングジョブを実行することで、貸借対照表上のリスクを運営費(OpEx)へと転換しています。エッジ施設(多くの場合、5G基地局に接続された100キロワットのポッド)は、自律走行ロボットやスマートシティのカメラにおいて推論遅延を10ミリ秒未満に短縮できるため、最も急速に成長しているノードカテゴリーとなっています。

この変化を後押ししているのは、インドの400都市にわたる5G展開です。これにより、対応可能なエッジの範囲が拡大し、確定的なレイテンシ保証が確立されています。Bharti Airtelなどの通信事業者は、NVIDIAとの提携を活用して推論に最適化されたGPUをプリインストールし、OTTメディア、物流、小売の顧客に対してアップセルが可能な資産基盤を構築しています。規制の厳しい業界においては、プライベートデータセンターの重要性が依然として高いです。FDAの監査証跡の対象となる医薬品輸出業者や、機密データ取り扱い規則に縛られる防衛関連企業は、引き続き隔離されたGPUクラスターを調達しています。その結果、インドのデータセンターGPUの市場規模は、単一のモデルに集中するのではなく、クラウド、コロケーション、エッジに分散するハイブリッドなトポロジーが形成されています。

2025年、インドのデータセンターGPUの市場規模の58.37%を推論用GPUが占めました。これは、高スループットでありながら電力効率に優れたシリコンを必要とする、商用チャットボット、商品レコメンデーションエンジン、およびリアルタイム不正検知モデルが牽引したものです。NVIDIAのL4およびL40Sモジュールは、ワットあたりのクエリ数が優れており、都市部のコロケーション施設における電力供給上限の厳格化と合致する特性を持つため、市場を独占しています。一方、トレーニング用GPUは、予測期間を通じて2031年までCAGR17.45%という最も高い成長率を記録しています。トレーニング用GPUは、出荷台数は少ないもの、平均販売価格が高く、インド系言語やマルチモーダルコンテンツ向けの独自モデルが政策的な後押しを受けるにつれて、急速に拡大しています。

Sarvam AIによる4,096基のH100導入事例は、マクロレベルの政策目標が、高密度でトレーニング専用のクラスターへ資本を誘導している実態を示しています。同時に、クラウドベンダー各社は、ゼロからモデルを構築するのではなく、オープンウェイトモデルの微調整を目指すチームへのアクセスを広げるため、オンデマンド型の8 GPUスライスを提供開始しました。企業では、定期的な再トレーニング用のH100クラスターと、日常的な推論用のL40Sフリートを組み合わせることが多く、設備投資の制約とレイテンシ目標の間に社内のバランスを取っています。この混合フリート戦略は、需要曲線の微妙なニュアンスを浮き彫りにしています。すなわち、インドのデータセンターGPU市場は、トレーニング用の高帯域幅で緊密に結合されたファブリックと、推論用のPCIe中心で低消費電力のカード、その両方を対応させる必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドにおけるハイパースケール・クラウド・リージョンの急速な拡大

- 「デジタル・インディア」およびデータローカリゼーション規制に基づく政府のインセンティブ

- AIスタートアップ・エコシステムにおけるGPU加速コンピューティングへの需要の高まり

- 動画ストリーミング、ゲーム、AR/VRの急増により、GPUベースのトランスコーディングおよびレンダリングの必要性

- 5Gおよびエッジコンピューティングの展開が、GPUを搭載したマイクロデータセンターの導入を促進

- データセンター用GPUのTFLOPあたりのコスト低下により、採用が拡大

- 市場抑制要因

- GPU搭載データセンターの多額の設備投資

- 国内生産能力の不足による輸入依存

- インドのティア2・3都市における電力および冷却インフラの制約

- 先進パッケージング部品(HBM、インターポーザー)におけるサプライチェーンの変動性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

第6章 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

第7章 GPUの種類別

- トレーニング用GPU

- 推論用GPU

第8章 相互接続別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

第9章 ワークロードの種類別

- 人工知能(AI)と機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

第10章 エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第11章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル(各プロファイルには、世界のレベルの概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向が含まれます)

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- ASUSTeK Computer Inc.

- Dell Technologies Inc.

- Super Micro Computer, Inc.

- Giga-Computing Technology Co., Ltd.(GIGABYTE)

- Lenovo Group Limited

- Cisco Systems, Inc.

- Hewlett Packard Enterprise Company

- Reliance Industries Limited(Jio Platforms)

- Bharti Airtel Limited(Nxtra Data)

- Sify Technologies Limited

- CtrlS Datacenters Ltd.

- STT Global Data Centres India Pvt. Ltd.

- Yotta Infrastructure Solutions LLP

- AdaniConneX Private Limited

- NTT Global Data Centers and Cloud Infrastructure India Pvt. Ltd.

- Amazon Web Services, Inc.

- Microsoft Corporation

第12章 市場機会と将来の展望

- ホワイトスペースおよびアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日