フランスのデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

France Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072688

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

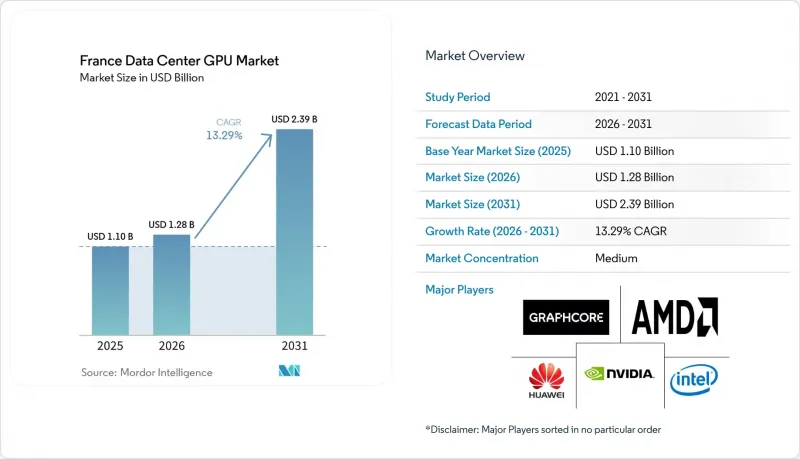

Mordor Intelligenceによると、フランスのデータセンター向けGPU市場規模は、2025年の11億米ドルから2026年には12億8,000万米ドルへと拡大し、2031年までに23億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR13.29%で成長すると見込まれています。

本レポートは、導入形態(クラウドデータセンター、エンタープライズ/プライベートデータセンターなど)、GPUの種類(トレーニング用GPU、推論用GPU)、相互接続方式(PCIeベースのGPU、高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPCなど)、エンドユーザー(ハイパースケーラー/CSP、企業、政府、研究機関)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

フランスのデータセンターGPU市場の動向とインサイト

生成AIワークロードの導入が急増

生成AIの台頭により、フランスのGPU調達はパイロットプロジェクトの段階から、持続的なインフラ計画へと移行しつつあります。これは、企業や研究機関が、モデル開発と本番環境でのサービス提供の両方において、高密度な演算能力を必要としているためです。最も強い需要は、銀行、保険、医療、防衛、通信といった規制対象の使用事例から生じており、これらの分野では、生のベンチマーク速度と同様に、データの局所性や監査可能な処理が重要視されています。これにより、フランスのデータセンターGPU市場は、事業者がローカルな制御、きめ細かなサービス、明確なコンプライアンス支援を提供することで、より高い料金を設定できる「プレミアム・ソブリン・ティア」へと向かっています。また、多くの組織が、少数の大規模なトレーニング実行だけに頼るのではなく、より多くの小型モデルを本番環境で展開するようになっているため、需要の幅も広がっています。コルシカ島にあるSITECのAIホスティングプラットフォームは、公的デジタルイノベーションプログラムの下で、地域での実験、柔軟なGPUプロファイル、直接的な技術サポートを目的として、現地インフラがどのように位置づけられているかを示しています。こうしたワークロードが運用チームや事業部門により近づくにつれ、フランスのデータセンターGPU市場は、より安定した稼働率、リピート購入の増加、そして地域的な推論能力への関心の高まりという恩恵を受けています。

フランス国内のハイパースケール施設の急速な拡大

大規模キャンパスの建設が進むことで、今後10年間にわたり、フランスのデータセンターGPU市場が成長するための物理的な基盤が拡大しています。Data4社は、ノゼーにあるPAR03キャンパスへの投資計画を10億ユーロ(22億6,000万米ドル)から20億ユーロ(22億6,000万米ドル)に引き上げ、同サイトの電力容量を250 MWに増強し、約20万台のGPUを収容できるように設計しました。これは、フランスで計画されているクラスターがどれほど大規模になりつつあるかを示しています。同社はまた、PAR03と既存のマルクーシス・キャンパスを相互接続し、より大規模なデジタル回廊を構築することで、パリ・サクレ地域をAI能力の重心を強化する計画です。首都圏以外では、イリアド(Iliad)とオプコア(OpCore)がEDFと共同で、モンテロの700MW規模のサイトに25億ユーロ(28億3,000万米ドル)を投じることを決定しました。一方、他の事業者もボルドーやその他の地方都市で大規模なプロジェクトを計画しています。この規模での容量拡大により、機器の割り当てが改善され、大口顧客の待ち時間が短縮されるほか、フランスのデータセンターGPU市場が、国家主導のAIプロジェクトと商用クラウド需要の両方を同時に支えることが可能になります。また、中核となる電力とネットワークが確保されれば、事業者は単に用地へのアクセスだけでなく、冷却設計、認証、管理型AIツールといった点で差別化を図れるため、より専門的なサービスを提供する余地も生まれます。

フランスにおける電力価格の高止まり

GPUクラスターは高い稼働率を直接的に多額の定期的な電力料金へと変換してしまうため、電力は依然としてフランスのデータセンターGPU市場にとって現実的な制約となっています。2025年にARENHの規制アクセス制度が終了したことで、長期契約や強力な交渉力を有さない事業者にとって価格の確実性が低下し、新規プロジェクトの財務計画が困難になっています。この圧力は、非常に大規模な施設にリスクを分散させることができない独立系コロケーションプロバイダー、民間企業の自社サイト、および地方の施設にとって最も強くのしかかっています。ラック密度の向上もこの問題をさらに深刻化させています。なぜなら、事業者が最新世代のアクセラレータに移行すると、冷却要件の増加に伴い電力コストも上昇するからです。大規模なキャンパスや国家主導のプロジェクトは、有利な条件を交渉したり、一時的な価格変動を吸収したりする余裕があるため、フランスのデータセンターGPU市場において、超大規模な買い手と小規模な参加者との間に格差が生じています。電力価格が不安定な状態が続けば、一定の容量は依然として構築されるもの、より多くの買い手が、大規模な即時展開よりも、ハイブリッド利用モデルや段階的な導入を好むようになるでしょう。

セグメント分析

2025年には、クラウドデータセンターが導入タイプ別収益の53.47%を占め、マルチテナント利用によりハードウェアの吸収力向上、価格設定の柔軟性強化、リフレッシュサイクルの短縮が図られることから、引き続きフランスデータセンターGPU市場の主要な商業基盤となっています。一方、エッジデータセンターは2031年までCAGR14.90%で拡大すると予測されています。大規模キャンパスでは、高密度電力供給、液体冷却、およびマネージドソフトウェア層を組み合わせることが可能ですが、企業サイトでは同等のスピードでこれを再現することが困難な場合が多くあります。Data4社のPAR03プロジェクトは、この規模の優位性を明確に示しています。同社は投資計画を20億ユーロ(22億6,000万米ドル)に倍増させた後、250 MWの電力容量と約20万台のGPUを収容できるようノゼイ(Nozay)キャンパスを設計したからです。ScalewayのマネージドH100サービスや、OVHcloudのL4、L40S、H100インスタンスのポートフォリオ拡大も、クラウド事業者が、スタートアップから規制対象の企業に至るまで、需要が変動する幅広い顧客層に対応できる理由を示しています。このモデルにより、ワークロードの多様化が進んでも、フランスのデータセンターGPU市場は、大規模な共有施設を基盤とし続けることになります。

エッジデータセンターは、2031年にかけて最も急速に成長すると予測されています。これは、推論、産業用アナリティクス、およびグラフィックスを多用する使用事例において、集中型キャンパスでは常に許容可能なレイテンシーで提供できないような近接性が求められるためです。UltraEdgeの「Datapoles」プログラムは、ボルドー、リヨン、ストラスブール、リール、ナントを含む9つの地域拠点に4億ユーロ(4億5,200万米ドル)と51 MWを投じ、自動車、産業用IoT、リアルタイム動画ワークロードにおける10ミリ秒未満の処理をサポートすることを目指しています。標準化されたモジュール式構築により納期も短縮され、地域ごとの供給が実際の需要により迅速に対応できるようになります。ユーザーが直接的な制御、安定した稼働率、クラウドのアウトバウンドコストの発生を望まない場面では、エンタープライズおよびプライベートデータセンターの重要性は依然として高いです。そのため、DellやLenovoなどのサーバーベンダーは、現在、所有型と従量課金型の両方のGPU環境をサポートしています。その結果、フランスのデータセンターGPU業界は、単一の導入モデルへと向かうのではなく、クラウド規模、エッジの応答性、プライベート環境の主権が、それぞれ異なる運用上の課題を解決する階層的な構造へと移行しつつあります。

2025年のフランスデータセンターGPU市場規模において、トレーニング用GPUは57.83%のシェアを占めました。これは、大規模モデルの開発や科学シミュレーションには依然として、高密度クラスターに展開された高価で大容量メモリを備えたアクセラレータが必要であるためです。一方、推論用GPUは2031年までCAGR14.04%で最も高い成長を記録すると予想されています。この支出パターンは、主権AIへの野心によってさらに強められています。なぜなら、モデルのトレーニングを国内で管理したい組織は、高性能なハードウェアとそれを支えるインフラに先行投資を行わなければならないからです。また、トレーニング用クラスターは、ネットワークや冷却に関する支出も多くなる傾向があり、その結果、小規模な推論環境と比較して収益に占める割合が高くなります。一方で、クラウドプロバイダーが現在、本番環境向けに幅広い低消費電力のアクセラレータを提供していることから、需要の幅も広がっています。ScalewayのH100、L40S、L4インスタンスの価格設定や、OVHcloudの月額GPUオプションのポートフォリオは、購入者がアクセラレータの選択を、サービング、微調整、および混合エンタープライズワークロードにより密接に合わせられるようになったことを示しています。

企業が、孤立した実験段階から、カスタマーサービス、不正検知、レコメンデーション、文書自動化といった分野での本番環境への展開へと移行しているため、推論用GPUは2031年まで最も急速な成長が見込まれています。フランスのデータセンターGPU市場におけるこの分野は、電力効率の向上、時間単価の低下、そして多くの本番モデルが最も高価なトレーニング用シリコンを必要としないという事実から恩恵を受けています。AMDが2025年6月に発表した「Instinct MI350シリーズ」は、コストパフォーマンス(1ドルあたりのトークン数)の向上を前面に打ち出しており、これにより推論用GPUの価格競争にさらなる圧力が加わり、利用可能なサプライヤーの選択肢も広がっています。トレーニング用GPUは、国家レベルの計算能力にとって依然として不可欠です。これは、主権サイトにおける先端調査やハイエンドAIワークロードをサポートする「Alice Recoque」および「Jean Zay」のアップグレードが示す通りです。したがって、フランスのデータセンターGPU業界は、トレーニングが技術的な威信と高額な取引規模を維持する一方で、推論がより広範かつ安定した導入曲線をもたらすという段階に入っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIワークロードの導入が急増しています

- フランスに拠点を置くハイパースケール施設の急速な拡大

- グリーンデータセンターに対する政府の税制優遇措置

- GPUアクセラレーションサーバーの総所有コスト(TCO)の低下

- ソブリン・クラウドに関するコンプライアンス要件の拡大

- 小規模モジュラー型エッジデータセンターの台頭

- 市場抑制要因

- フランスにおける高止まりする電力価格

- 先進パッケージングにおける国内サプライチェーンの不足

- データ現地化規制が国境を越えたクラウドの成長を鈍化させている

- 700 W超のGPUにおける冷却インフラのボトルネック

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 相互接続別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nvidia Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Atos SE

- Eviden

- OVH Groupe SA

- Scaleway

- Orange Business Services

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- IBM Corporation

- Graphcore Limited

- Huawei Technologies Co., Ltd.

- Cerebras Systems Inc.

- SambaNova Systems Inc.

- Tenstorrent Inc.

- Giga Computing Technology Co., Ltd.

- Lenovo Group Limited

- Fujitsu Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日