ドイツのデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065495

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

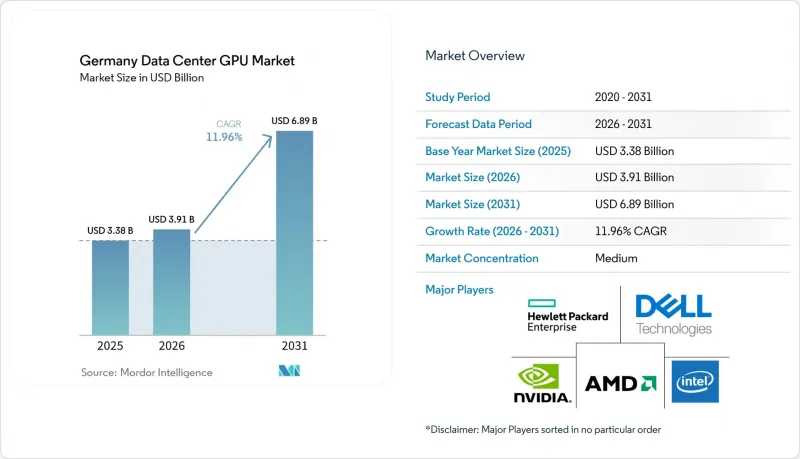

Mordor Intelligenceによると、ドイツのデータセンター向けGPU市場規模は、2025年の33億8,000万米ドルから2026年には39億1,000万米ドルへと拡大し、2031年までに68億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR11.96%で成長すると見込まれています。

本レポートは、導入形態(クラウドデータセンター、エンタープライズ/プライベートデータセンターなど)、GPUの種類(トレーニング用GPUおよび推論用GPU)、相互接続方式(PCIeベースのGPUおよび高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPC、データ分析など)、ならびにエンドユーザー(ハイパースケーラー/CSP、企業など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

ドイツのデータセンターGPU市場の動向とインサイト

ドイツの企業におけるAIワークロードの導入拡大

SAPの「Industrial AI Cloud」は2025年に100社以上の製造業者と契約を締結し、中堅企業の購入者を資本購入から利用ベースのGPU契約へと移行させました。Northern Data社によると、2025年第4四半期までに、同社のH100およびH200 GPUは予約契約またはオンデマンド契約の下で確保されており、これは単なる関心から企業による確固たる導入への移行を浮き彫りにしています。BMWはDGX Hopperクラスターを活用して合成運転画像を生成し、知覚モデルのトレーニング時間を大幅に短縮しました。一方、金融サービス業界では不正検知モデルの試験運用が続いていますが、EU AI法に基づく透明性要件により、本格導入が遅れています。

フランクフルトおよびベルリンにおけるハイパースケーラーのクラウドリージョンの拡大

AWSはフランクフルトのゾーン拡張に88億ユーロ(99億米ドル)を投じましたが、改定された送電網規則により、新規参入企業は変電所のアップグレード費用を100%負担しなければならなくなりました。これに対し、Googleは都心部の変圧器の混雑を回避する55億ユーロ(62億米ドル)規模のディーツェンバッハ・キャンパスを建設して対抗しました。連邦政府のワークロードを対象としたAWSの78億ユーロ(88億米ドル)規模のブランデンブルク州ソブリンクラウドは、事業者がレイテンシーに敏感な推論処理とバッチトレーニングを地理的に分離していることを示しています。

ドイツの主要データセンター拠点における高い電力コストと送電網の制約

2024年、フランクフルトの中電圧ユーザーは送電網利用料の支払いを迫られました。ベルリンでは計2.8 GWに上る送電網への接続申請が保留中であり、事業者には変電所の包括的な改修費用を賄うことが求められています。これらの改修により、建設スケジュールは18~36ヶ月延長されることになります。

セグメント分析

エッジ施設は、知覚遅延を10ミリ秒未満に抑えるためにローカルGPUクラスターを導入する自動車OEM各社の需要に支えられ、2031年までCAGR12.78%を記録すると予測されています。BMWのミュンヘン研究拠点では、DGX Hopperノードを使用して合成画像生成速度を8倍に高速化しており、プライベートエッジラックが普及している理由を裏付けています。

2025年においても、クラウドデータセンターは依然として売上高の58.76%を占めていましたが、フランクフルトの送電網の容量制限や建設費補助金の影響により、さらなる建設が鈍化しています。SAPの「Sovereign AI Cloud」は、プライベートモデルとパブリックモデルの両方を兼ね備えており、製造業者はデータの局所性を維持しつつ、処理をオフロードすることが可能です。

2025年の支出のうち、トレーニング用GPUが55.72%を占めました。これは、ハイパースケーラー各社がファウンデーションモデルの実行用にH100およびH200の在庫を買い占めたためです。IBM Cloudのフランクフルトリージョンで提供されているインテルの「Gaudi 3」は、H100に比べて推論コストを50%削減できると謳っており、これによりInfiniBandよりもイーサネットファブリックが推奨されています。

推論需要が最も急激に伸びているのはエッジ領域であり、ここではピークFLOPSよりもスロットあたりの電力効率やフォームファクタの効率が重視されます。AMDのMI300ロードマップでは、GPUあたりのHBMを倍増させており、ソブリンクラウドにおけるメモリ制約のある推論タスクに適しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツ企業におけるAIワークロードの導入拡大

- ESG規制を背景とした、省エネ型GPUサーバーの需要拡大

- フランクフルトおよびベルリンにおけるハイパースケーラーのクラウドリージョンの拡大

- HPCおよび量子研究施設に対する政府資金

- 自律型製造におけるエッジコンピューティングのニーズの高まり

- ソブリン・クラウド・イニシアチブの台頭が、現地のGPU生産能力を牽引しています

- 市場抑制要因

- ドイツの主要データセンター拠点における高い電力コストと送電網の制約

- EU域外のGPUメーカーへのサプライチェーンの依存度

- 国境を越えたワークロードを制限する厳格なデータ保護およびデータ居住地規制

- 熟練したGPUプログラミング人材の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Cerebras Systems Inc.

- Huawei Technologies Co. Ltd.

- Giga Computing Technology Co. Ltd.

- AsusTek Computer Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- Deutsche Telekom AG

- T-Systems International GmbH

- Hetzner Online GmbH

- SAP SE

- Atos SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日