中国の中出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Mid-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063979

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

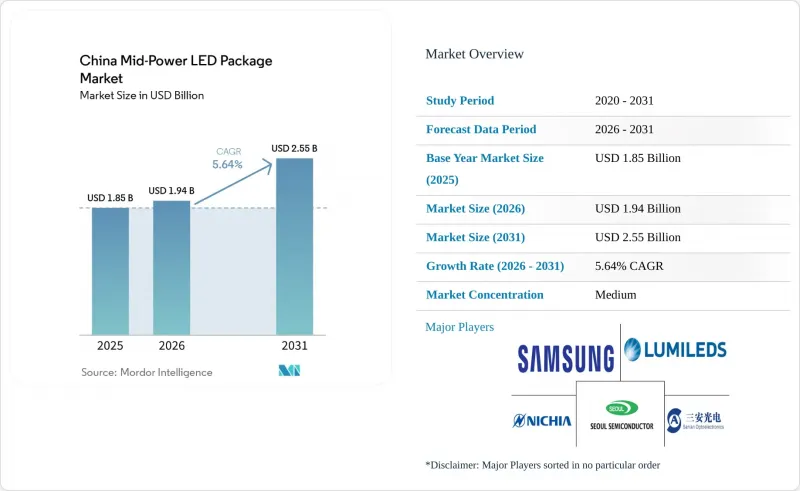

Mordor Intelligenceによると、中国の中出力LEDパッケージ市場規模は、2025年に18億5,000万米ドル、2026年に19億4,000万米ドルとなり、2031年までに25億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.64%で成長すると見込まれています。

本レポートは、出力範囲(0.2~0.5Wおよび0.5~1W未満)、パッケージ構造(2835、3014、3030、その他を含むSMDおよびCSP)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、特殊・ニッチ用途)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の中出力LEDパッケージ市場の動向と洞察

中国の二線都市における省エネ照明への需要の高まり

エネルギー性能契約を通じて資金調達された自治体の照明改修事業が、合肥、銭江、銅陵、増城で拡大しており、単灯単位のIoT制御により、メンテナンス対応時間が最大80%短縮されています。検証済みの省エネ保証により、民間投資家は9~10年の期間でプロジェクトコストを回収することができ、予測可能な中出力LEDパッケージの需要創出につながっています。GB 30255-2026規格では、最低光束効率が105 lm/Wに引き上げられ、待機電力は0.5 Wに制限されたため、街路灯の改修には高効率で0.5 W以下(1 W未満)のパッケージが好まれるようになっています。2030年までに炭素排出量のピークアウト目標を掲げる第2級都市が増えるにつれ、改修案件のパイプラインは長期化しており、数年にわたる需要の見通しが裏付けられています。この動向により、新たな光学性能およびフリッカー制限を満たす、長寿命のセラミックおよびフリップチップSMD形式に対するサプライヤーの関心が強まっています。

LED製造における産業高度化に向けた政府補助金プログラム

財務省は炭素削減プロジェクトに936億人民元(130億米ドル)を割り当て、中国人民銀行は工場のアップグレードを加速させるため、8,000億人民元(1,110億米ドル)の低コストリファイナンス枠を設けました。これらの資金は、TCL CSOTによる福州華兆光電の買収や、NationStarおよびLeyardの生産能力拡大といった垂直統合案件を後押ししています。補助金の対象基準は、中国エネルギーラベルのレベル1基準を上回るMini/Micro LED、自動車用、および園芸用パッケージを生産するラインを優遇しており、これにより市場シェアはさらに垂直統合型企業へと傾いています。各省政府は、新規設備費用の最大20%を補填するマッチング助成金を追加しており、これにより高速フリップチップボンダーや自動蛍光体スプレーラインの導入が加速しています。その結果、資本力や自動車グレードの認定を欠く中小パッケージメーカーは、補助金に紐づく受注競争で敗れつつあります。

中国のLEDパッケージングラインにおける過剰生産能力による価格下落

2022年から2025年にかけて、新規参入企業が需要を上回るペースで生産能力を拡大したため、中出力パッケージの平均販売価格が下落しました。2026年初頭には業界一丸となった取り組みにより価格は反発しましたが、市場では依然として汎用照明製品の供給過剰に悩まされています。小売業者は慎重に動き、コスト上昇分を消費者に転嫁することに躊躇しており、その結果、パッケージメーカーの運転資金サイクルが長期化しています。2025年には、原材料価格の変動により金、銀、銅の価格が急騰し、粗利益率に圧力をかけました。2025年第3四半期までに、この傾向は主要市場プレイヤーである三安光電が利益率の低下を報告したことで明らかになりました。市場再編により価格決定力が強化される見込みですが、独自の技術を持たない中小ベンダーは、市場の均衡が達成される前に市場から締め出されるという差し迫った脅威に直面しています。

セグメント分析

2025年時点で、0.5W~1W未満のクラスは中国の中出力LEDパッケージ市場シェアの62.1%を占めており、その市場規模は2031年までCAGR5.99%で拡大すると予測されています。この範囲は光束、放熱、コストのバランスが取れており、室内灯、街路灯、およびMini LEDのローカルディミングゾーンにおける主力製品となっています。接合部温度125℃対応のセラミックおよびフリップチップ3030フォーマットは、自動車のサイドマーカーやデイタイムランニングランプにおいて、プラスチックパッケージに取って代わる傾向が強まっています。

効率5.05µmol J-1の深赤色3535園芸用LEDなどの材料技術の進歩により、このセグメントは環境制御型農業分野へと拡大しています。GB 31831-2025に基づく発光効率目標の厳格化に加え、フリッカーに関する基準の強化により、中電流0.5 W発光素子の採用がさらに定着しています。低電力の0.2~0.5 Wデバイスは装飾用ストリップや携帯機器においてニッチな地位を維持している一方、1 W以下のパッケージはハイベイ照明やUV市場へと移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国の中核都市における省エネ照明への需要の高まり

- LED製造における産業高度化のための政府補助金プログラム

- 自動車用LEDヘッドランプの急速な普及

- テレビおよびモニターにおけるMini-LEDバックライトの採用急増

- スマートシティインフラ照明への投資拡大

- 地政学的技術自給自足によるLEDサプライチェーンの現地化

- 市場抑制要因

- 中国のLEDパッケージングラインにおける過剰生産能力による価格下落

- 高純度蛍光体のサプライチェーンの混乱

- 駆動電流を制限する厳しい青色光の危険性に関する規制

- 統合型COBおよび高出力パッケージとの競合

- 業界バリューチェーン分析

- 技術展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 0.2~0.5 W

- 0.5~1 W未満

- パッケージ構造別

- SMD(表面実装デバイス)

- 2835

- 3014

- 3030

- その他(3528、3020、5050など)

- CSP(チップ・スケール・パッケージ)

- SMD(表面実装デバイス)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- スペシャリティ/ニッチ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- Cree LED, Inc.

- ams Osram GmbH

- Shenzhen NationStar Optoelectronics Co., Ltd.

- Everlight Electronics Co., Ltd.

- Hongli Zhihui Group Co., Ltd.

- Refond Optoelectronics Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- MLS Co., Ltd.(Forest Lighting)

- Lextar Electronics Corporation

- Bridgelux, Inc.

- Shenzhen Jufei Optoelectronics Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- Lite-On Technology Corporation

- Toyoda Gosei Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日