北米の中出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Mid-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065501

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

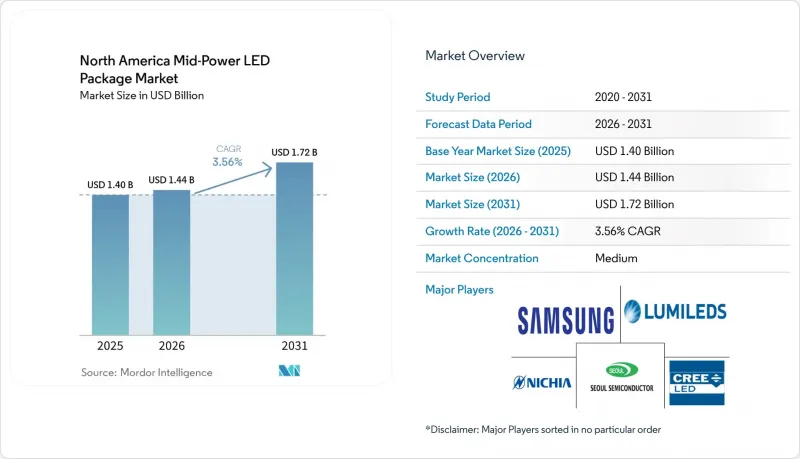

Mordor Intelligenceによると、北米の中出力LEDパッケージ市場規模は、2025年の14億米ドル、2026年の14億4,000万米ドルから、2031年までに17億2,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.56%となる見込みです。

本レポートは、出力範囲(0.2~0.5 Wおよび0.5~1 W未満)、パッケージ構造(2835、3014、3030、その他を含むSMDおよびCSP)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、特殊・ニッチ用途)、および国(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の中出力LEDパッケージ市場の動向と洞察

自動車用LED要件の標準化

カナダ運輸省(Transport Canada)のTSD 108改訂第8版が2025年10月に義務化され、光度および耐久性に関する規則が米国FMVSS 108と整合されました。現在、ティア1サプライヤーは北米大陸向けに単一のモジュールプラットフォームを設計しており、そのプラットフォームでは主に0.5 W~0.8 Wの中出力パッケージのアレイが指定されています。これらは、疎な高出力クラスターよりも熱をより均一に分散させます。2024年にNHTSAがアダプティブビームのグレア閾値の緩和を拒否したことは、複雑な光学系全体で均一な輝度を維持する高密度アレイの必要性をさらに強めています。SAE J1889規格では、2025年4月に加速熱サイクル試験が追加され、接合部温度の低い中出力パッケージが有利となっています。メキシコが2026年2月に発表した自動車戦略は、マトリックス機能やシーケンシャル機能の将来的な承認を示唆しており、これにより1台あたりのデバイス数はさらに増加する見込みです。こうした調和された要件が相まって、信号灯、DRL(デイタイムランニングライト)、およびアダプティブシステムにおける中出力LEDの需要が拡大しています。

省エネ建築基準の急増

カリフォルニア州の「Title 24-2025」では、2026年1月より照明の電力密度を最大15%引き下げる一方、IECC 2024では、2026年に同規格を採用した都市において、10%までの連続調光およびより広範な在室検知が求められています。オレゴン州の「2026年住宅特別建築基準」およびニューヨーク市の「2025年省エネ基準」も同様の規制を追加しており、利用頻度の高い空間では、改修工事の投資回収期間を最短で12~18ヶ月にまで短縮しています。中出力パッケージは従来の定電流ドライバとシームレスに統合されるため、施工業者は配線を再利用し、稼働停止時間を最小限に抑えることができ、それによってプロジェクトの承認を迅速化できます。中西部および南東部の電力会社は、DLC認定照明器具1台あたり30~80米ドルのリベートを引き続き提供しており、それらの器具のほとんどは2835または3030の中出力LEDを使用しています。全体として、より厳格なコードとリベートの経済的メリットにより、第1波の転換が頭打ちとなっているにもかかわらず、改修件数は高い水準を維持しています。

蛍光体材料のサプライチェーンにおける脆弱性

2025年4月および10月に中国が実施した希土類の輸出規制により、ユーロピウム、テルビウム、イットリウムの輸出がライセンシング制となり、中国以外のスポット市場では価格が数倍に急騰しました。米国のイットリウム輸入量は8か月間で333トンから17トンへと激減し、一時的な備蓄ではLED蛍光体需要の1~2四半期分しか賄えません。交渉の結果、1年間の適用停止が合意され、完全施行は2026年11月まで延期されましたが、この事態は単一供給源リスクを浮き彫りにし、OEM各社はデュアルサプライの認証や、希土類を含まない蛍光体のロードマップを要請するようになりました。

セグメント分析

商業用改修および自動車用信号ランプの需要が相まって、2025年には0.5 W~1 W未満クラスが北米の中出力LEDパッケージ市場において61.88%のシェアを獲得し、同市場で最高シェアを記録しました。このシェアの高さは、発光効率の着実な向上を反映しており、設計者はより少ないダイオードでルーメン目標を達成できるようになり、ピック・アンド・プレース工程やドライバのチャネル数を削減できるようになりました。次の予測期間に移ると、OEM各社が熱的信頼性の観点からこの「スイートスポット」に集中するにつれ、同クラスはCAGR 3.96%で成長し、低ワット数クラスおよび1 W近傍クラスの両方を上回ると予測されています。

照明器具メーカーは、「Title 24」およびIECCの規制が厳格化されるにつれ、0.2 Wから0.5 Wのデバイスからミッドレンジへと移行しました。これは、高ワット数のパッケージにより、基板の薄型化や制御の簡素化が可能になるためです。自動車業界のティア1サプライヤーは、SAEが熱サイクル試験を改訂し、振動下での信頼性が確認されたことを受け、0.6 W~0.8 Wのエミッターを用いてDRL(デイタイムランニングライト)およびマトリックスアレイを拡大しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用LED要件の標準化

- 省エネ建築基準の急増

- 中出力LEDチップのコスト低下

- 垂直農場における園芸用照明の急速な拡大

- ヒューマンセントリック照明への調光可能白色LEDの統合

- 中出力LED照明器具を対象とした電力会社のリベートプログラムの拡大

- 市場抑制要因

- 低コストのアジア産輸入品による価格圧力

- 1 Wの上限を超える場合の熱管理上の課題

- 蛍光体材料のサプライチェーンの脆弱性

- 商業用不動産セグメントにおける改修サイクルの遅れ

- 業界バリューチェーン分析

- 技術展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 0.2~0.5 W

- 0.5~1 W未満

- パッケージアーキテクチャ別

- SMD(表面実装デバイス)

- 2835

- 3014

- 3030

- その他(3528、3020、5050など)

- CSP(チップスケールパッケージ)

- SMD(表面実装デバイス)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- スペシャリティ/ニッチ

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Lumileds Holding B.V.

- Cree LED Inc.

- Samsung Electronics Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- OSRAM Opto Semiconductors GmbH

- Everlight Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Lite-On Technology Corporation

- Lextar Electronics Corporation

- NationStar Optoelectronics Co., Ltd.

- Epistar Corporation

- Bridgelux, Inc.

- MLS Co., Ltd.

- Bridgelux, Inc.

- Dominant Opto Technologies Sdn. Bhd.

- Toyoda Gosei Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日