アジア太平洋の白色LEDパッケージ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asia-Pacific White LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064020

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

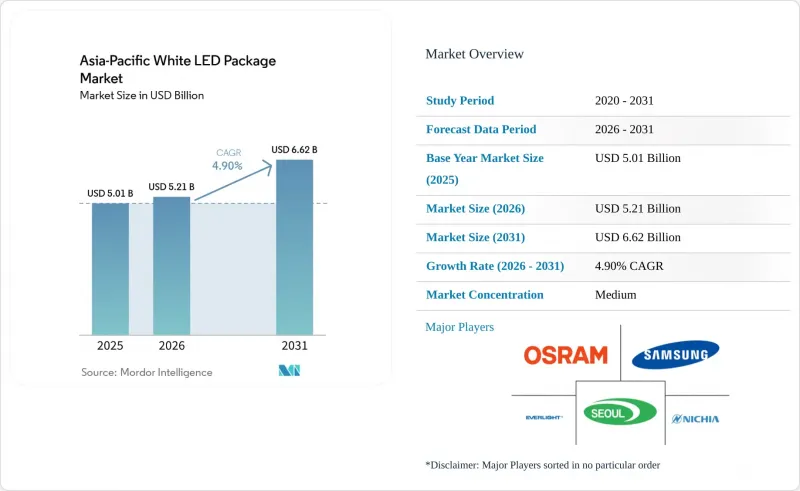

Mordor Intelligenceによると、アジア太平洋の白色LEDパッケージの市場規模は、2025年の50億1,000万米ドルから2026年には52億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.9%で推移し、2031年には66億2,000万米ドルに達すると予測されています。

本レポートは、パッケージアーキテクチャ(SMD、COB、CSP、フリップチップLEDパッケージ)、出力クラス(低出力、中出力、高出力)、用途(一般照明、自動車用照明、ディスプレイ・バックライト、特殊用途)、および国・地域(中国、日本、インド、東南アジア、その他アジア太平洋)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋の白色LEDパッケージ市場の動向と洞察

スマートテレビにおけるミニおよびマイクロLEDバックライト需要の急増

高級テレビブランド各社は、2026年1月のコンシューマー・エレクトロニクス・ショー(CES)でRGBミニLEDテレビを発表し、最大43,000ゾーン、ピーク輝度4,000ニットを超える性能を実証しました。量子ドットフィルムの排除により、ダイの歩留まりが安定すれば部品コストを15%削減でき、その節約分を付加価値の高いチップスケールパッケージ(CSP)に振り向けることが可能になります。広東省および江蘇省のパネル組立メーカーは、より狭いピッチに対応するため、5µm未満の精度を持つ実装装置を導入しており、モジュール工場から50 km圏内に後工程の組立拠点を置くLEDサプライヤーを優先しています。100µm未満のダイが量産段階に入ると、アジア太平洋の白色LEDパッケージ市場は、汎用SMDから、3 W/mm2の放熱能力を持つ高出力ウエハーレベルCSPへと移行します。この動向により輝度要件が高まり、高電流密度下でも色座標の安定性を維持できる高度な蛍光体ブレンドに対する上流需要が牽引されています。

東南アジア全域における積極的なSSLインセンティブプログラム

タイはLED改修に対する法人税の2倍控除を2028年まで延長し、インドネシアは30%の国家省エネ目標を維持し、ベトナムはアジア開発銀行(ADB)の支援を受けた省エネ枠組みを計画しています。これらのインセンティブにより、照明の投資回収期間は18ヶ月未満に短縮され、演色性や寿命よりも発光効率を優先する公共部門の調達を促進しています。自治体の購入担当者が100 lm/Wという基準を標準化していくにつれ、中出力SMDサプライヤーは商品化の加速に直面しています。そのため、アジア太平洋の白色LEDパッケージ市場では、価値の集積がプレミアムな自動車用やディスプレイ用のニッチ市場へと移行する一方で、エントリーレベルのデバイスの出荷量は急増しています。政策面での勢いは、商業用ハイベイ照明および道路照明のカテゴリーで最も強く、タイやベトナムの輸出加工区で製造される2835および3030サイズの製品に対し、数年にわたる需要基盤が確保されています。

フリップチップアーキテクチャをめぐる継続的な知的財産訴訟

エバーライト・エレクトロニクスは2026年2月、ダイレクトボンディング・フリップチップ手法に関する米国特許第7,554,126号の侵害を理由に、ルミレッズおよびソウルセミコンダクターに対して特許侵害訴訟を提起しました。差止命令のリスクと法廷費用の増大により、第2層の組立メーカーはフリップチップ用設備への投資を控えており、その結果、垂直統合型の大手企業間で生産能力が集中しています。現在、OEM各社は契約価格に3~5%を上乗せする補償条項を交渉しており、熱的メリットが明らかな場合でも、導入のペースは鈍化しています。そのため、アジア太平洋の白色LEDパッケージ市場では、高出力CSPの普及に短期的なブレーキがかかっていますが、既存のサプライヤーはこの紛争を理由に、認証済みパッケージに対するプレミアム価格設定を正当化しています。

セグメント分析

2025年、アジア太平洋の白色LEDパッケージ市場において、表面実装デバイス(SMD)パッケージが58.48%のシェアを占めました。これは、レトロフィット用電球や蛍光管への定着した採用を反映しています。ウエハーレベルCSPフォーマットはCAGR5.49%で拡大しており、2031年までに自動車用ヘッドランプやプレミアムディスプレイの受注において、かなりの割合を占めるものと予想されます。OEM各社がより小型のフットプリント、より高い駆動電流、およびより低い熱抵抗を求めていることから、CSP技術に関連するアジア太平洋の白色LEDパッケージ市場規模は着実に拡大すると予測されています。しかし、深センや東莞の受託製造工場がデバイスあたり0.02米ドルという組み立て価格を提示し、既存ブランドを40%下回っているSMDラインでは、依然として利益率の圧迫が深刻な状況にあります。

ハイベイやスタジアムの運営事業者では、依然として強力なルーメン出力を求めるためチップ・オン・ボード(COB)アレイが好まれています。一方、訴訟が係争中であるにもかかわらず、プレミアム自動車用デイタイムランニングランプ(DRL)市場ではフリップチップパッケージが主流となっています。予測期間において、月間生産量が1,000万個を超えると、経済性の面でCSPラインが有利となり、既存のSMDメーカーはニッチな改修市場へ移行するか、技術のアップグレードを迫られることになります。テレビパネルメーカーが製品サイクルを短縮し、ジャストインタイムの在庫目標を達成するために同一拠点での組立を要求する中、ファンアウト技術に精通したサプライヤーは優位性を獲得します。その結果、アジア太平洋の白色LEDパッケージ市場では、コストと性能の両面で優位性をもたらすウエハーレベルプロセスへの設備投資が進んでいます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートテレビ向けMini-LEDおよびMicro-LEDバックライトの需要急増

- 東南アジア全域における積極的なSSLインセンティブプログラム

- EV充電ステーション照明ネットワークの急速な整備

- ウエハーレベルCSPの採用によるコスト削減

- 日本における紫外線フリーの健康志向型照明の普及

- インドおよび中国におけるエネルギー効率表示の義務化

- 市場抑制要因

- フリップチップ・アーキテクチャをめぐる絶え間ない知的財産権訴訟

- 3 W以上の出力クラスにおける熱管理の課題

- 高演色性蛍光体の供給逼迫

- サファイア基板価格の高騰によるMini-LEDダイコストの上昇

- 業界のサプライチェーン分析

- 技術展望

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- パッケージアーキテクチャ別

- SMD(表面実装デバイス)

- COB(チップ・オン・ボード)

- CSP(チップ・スケール・パッケージ)

- フリップチップLEDパッケージ

- 出力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1 W超)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイ・バックライト

- 特殊用途/ニッチ

- 国別

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co. Ltd.(Samsung LED)

- Seoul Semiconductor Co. Ltd.

- Everlight Electronics Co. Ltd.

- Lumileds Holding B.V.

- Hongli Zhihui Group Co. Ltd.

- LG Innotek Co. Ltd.

- San'an Optoelectronics Co. Ltd.

- NationStar Optoelectronics Co. Ltd.

- CreeLED, Inc.

- Refond Optoelectronics Co. Ltd.

- Osram GmbH(ams-Osram)

- Edison Opto Corporation

- Dominant Opto Technologies Sdn. Bhd.

- Lextar Electronics Corporation

- Toyoda Gosei Co. Ltd.

- Sharp Corporation

- Rohm Semiconductor

- MLS Co. Ltd.(Forest Lighting)

- Shenzhen Jufei Optoelectronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日