アジア太平洋の中出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Mid-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063977

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

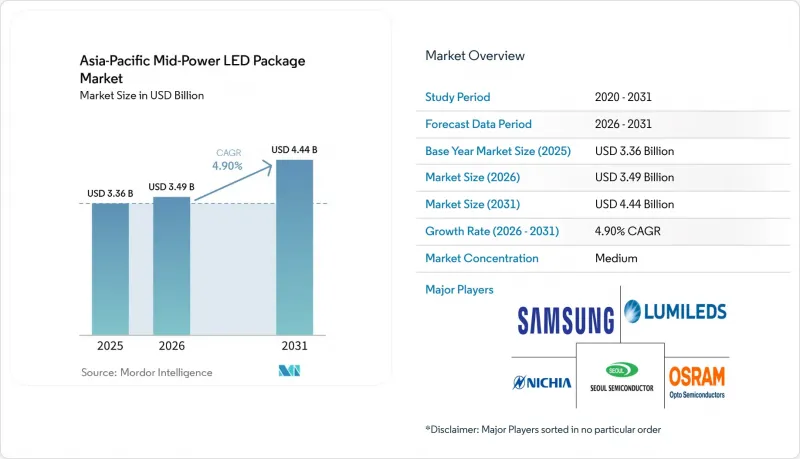

Mordor Intelligenceによると、アジア太平洋地域の中出力LEDパッケージ市場規模は、2025年の33億6,000万米ドルから2026年には34億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.9%で推移し、2031年までに44億4,000万米ドルに達すると予測されています。

本レポートは、出力範囲(0.2~0. 5 Wおよび0.5~1 W未満)、パッケージ構造(2835、3014、3030、その他およびCSPを含むSMD)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、特殊・ニッチ用途)、および国(中国、日本、インド、東南アジア、およびその他アジア太平洋地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

アジア太平洋地域の中出力LEDパッケージ市場の動向と洞察

スマート照明における2835ミッドパワーLEDの需要急増

現在、ビルオーナーは、サーミスタとディープディミング制御を統合した2835パッケージを指定しており、これにより目に見えるちらつきが解消され、ウェルネス基準にも適合しています。2.8mm×3.5mmのフットプリントにより、熱的限界を超えずにフレキシブルストリップ上で1メートルあたり最大240個のLEDを搭載でき、小売店のコーブ照明や医療施設の病棟において均一な輝度を実現しています。予知保全アルゴリズムはリアルタイムの温度データを活用し、施設の運営コストを最大20%削減します。カリフォルニア州のTitle 24、シンガポールのGreen Mark、日本のWELL認証などが低フリッカー照明器具を義務付けている地域では、その導入が加速しています。その結果、アジア太平洋地域の中出力LEDパッケージ市場では、2835が単なる低コストの汎用品ではなく、スマートノードプラットフォームとして扱われるようになってきています。

自動車OEMのアダプティブ・ピクセル・ヘッドランプへの移行

規制当局がグレアのないハイビームを推奨していることから、自動車メーカーは、動的なビーム成形と路面投影を実現する25,000ピクセルモジュールを採用するようになっています。ピクセルピッチが80µm未満であり、5 mm×5 mmの筐体内で60ワットの熱を放散できるベンダーのみが要件を満たすため、ベンダーの選択肢は狭まっています。従来のマトリクスランプと比較して15~20%の省エネ効果は、航続距離の延長につながり、この点は中国や日本の電気自動車購入者の共感を呼んでいます。ヘッドランプが単なる照明から通信デバイスへと進化するにつれ、アジア太平洋地域の中出力LEDパッケージ市場において、自動車向けシェアは拡大しています。

支配的な特許保有者による知的財産訴訟リスク

特許ポートフォリオは、主要な競争上の防御壁となっています。米国やドイツの裁判所における最近の訴訟は、中小ベンダーが二者択一を迫られていることを浮き彫りにしています。すなわち、侵害を回避するために性能面での妥協を受け入れるか、あるいは3年にも及ぶ自動車向け認定サイクルを停滞させる差し止め命令のリスクを負うか、という選択です。この懸念により、OEM各社はロイヤリティプールに裏打ちされた補償を提供するサプライヤーを優先せざるを得なくなり、その結果、アジア太平洋地域の中出力LEDパッケージ市場におけるシェアが集中しています。

セグメント分析

高ワット数の0.5Wおよび1W未満のパッケージが、自動車用ヘッドランプや園芸用照明装置向けのアジア太平洋地域の中出力LEDパッケージ市場を独占しています。ピクセルビームは、-40°Cから125°Cの温度サイクル下で300メートルの照射距離を維持するために0.7~0.9Wのチップを必要とし、一方、垂直農法では、より少ない照明器具で1,000µmol m-2s-1を超える光子フラックスを実現しています。厳格なビニングとAEC-Qグレードの信頼性により、粗利益率は30%前後で推移しています。0.2~0.5Wの低出力デバイスは依然としてストリップライトやミニLEDパネルに採用されていますが、価格競争により利益率は12%を下回っており、ベンダーは高出力製品へのシフトを迫られています。そのため、アジア太平洋地域の中出力LEDパッケージ市場において、高出力範囲のシェアは、販売数量が減少しているにもかかわらず上昇しています。

汎用セグメントは、競争力を維持するために、効率の漸進的な向上と積極的なコスト削減に依存しています。小売店のコーブ照明には、1メートルあたり120~160個のLED密度で0.3Wの2835チップが採用されており、ここでは「1ドルあたりのルーメン」が調達基準となっています。ディスプレイのバックライトも同様の電力範囲を採用していますが、パネルメーカーによる垂直統合が現在ベンダー選定を左右しており、その結果、アジア太平洋地域の中出力LEDパッケージ市場において、独立系ベンダーの交渉力は低下しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因の影響

- 規制情勢

- 技術分析

- 市場促進要因

- スマート照明における2835型中出力LEDの需要急増

- 自動車メーカーによるアダプティブ・ピクセル・ヘッドランプへの移行

- テレビパネルにおけるMini-LEDバックライトの採用加速

- 東南アジアにおけるエネルギー効率化の義務化

- 制御環境農場における園芸用照明の急速な拡大

- ルーメン当たりのコストを削減する新たなマイクロパッケージング技術

- 市場抑制要因

- 支配的な特許保有者による知的財産訴訟リスク

- 主要蛍光体材料のサプライチェーンの混乱

- 高湿度のアジア気候下における輝度劣化

- ディスプレイ用バックライトベンダーの統合が平均販売価格(ASP)を押し下げている

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 0.2~0.5 W

- 0.5~1 W未満

- パッケージ構造別

- SMD(表面実装デバイス)

- 2835

- 3014

- 3030

- その他(3528、3020、5050など)

- CSP(チップ・スケール・パッケージ)

- SMD(表面実装デバイス)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- スペシャリティ/ニッチ

- 地域別

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.(Samsung LED)

- Lumileds Holding B.V.

- ams-OSRAM AG

- Seoul Semiconductor Co., Ltd.

- Everlight Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Cree LED, an SGH company

- NationStar Optoelectronics Co., Ltd.

- Lite-On Technology Corporation

- Dominant Opto Technologies Sdn. Bhd.

- Toyoda Gosei Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- Lextar Electronics Corporation

- Hongli Zhihui Group Co., Ltd.

- Refond Optoelectronics Co., Ltd.

- MLS Co., Ltd.(Forest Lighting)

- Hubei NationStar Semiconductor

- Shenzhen Jufei Optoelectronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日