米国の中出力LEDパッケージ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Mid-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064347

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

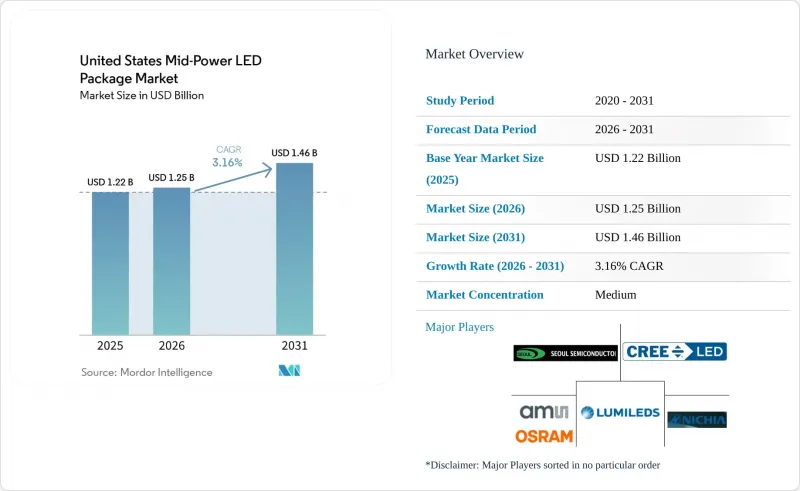

Mordor Intelligenceによると、米国の中出力LEDパッケージの市場規模は、2025年に12億2,000万米ドル、2026年に12億5,000万米ドルとなり、2031年までに14億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 3.16%で成長すると見込まれています。

当レポートは、出力範囲(0.2W~0.5W、0.5W~1W)、パッケージ構造(SMD、CSP)、用途(一般照明、自動車用照明、ディスプレイ・バックライト、特殊/ニッチ用途)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の中出力LEDパッケージ市場の動向と洞察

商業施設の改修における省エネ照明の急速な普及

現在、電力会社のリベートプログラムは米国の電力顧客の約4分の3をカバーしており、2026年の拡大によりネットワーク対応照明器具が対象製品リストに追加されたことで、建物所有者は第2世代のLEDからLEDへのアップグレードへと向かっています。インフレ抑制法により、照明エネルギーを25%以上削減するプロジェクトに対するセクション179Dの償却枠が1平方フィートあたり5米ドルに引き上げられ、高演色性(CRI)の中出力LEDアレイの投資回収期間が実質的に3年未満に短縮されました。400Wのメタルハライド照明器具を150WのLEDハイベイ照明に交換した倉庫では、60%の省エネ効果と垂直方向の照度向上が報告されています。一方、人感センサーや自然光利用への移行により、1台あたりの発光素子数が増加しています。照明器具の出荷総数は頭打ちとなっているもの、発光素子密度の向上によりパッケージ需要は増加しており、建設市場の成熟期においても米国の中出力LEDパッケージ市場を支えています。カリフォルニア州やニューヨーク州の地域プログラムでは、フリッカーや色度に関する厳しい目標が追加されており、これにより、国内サプライヤーにとってより高い利益率をもたらすプレミアムグレード製品の採用が促進されています。

自動車外装照明におけるLEDの普及拡大

連邦自動車安全基準(FMVSS)108により、全米でアダプティブ・ドライビング・ビームが許可されることになり、フォード、ゼネラル・モーターズ、ステランティスは、2027年モデルのライトトラック全車種にマトリックス・ヘッドランプの導入を計画しています。各モジュールには、個別に制御可能な中出力LED(通常は0.5WのCSP)が40~120個統合されており、グレアを回避するために特定のゾーンを調光します。LGイノテックは、すでに88車種にわたり146件の受注を獲得している「Nexlide Pixel」プラットフォームを背景に、2030年までに自動車用照明の年間売上高7億3,100万米ドルを目指しています。リアランプも、アニメーションや車間通信のためのセグメント化されたLEDへと移行しており、パッケージ数は従来の静的配列に比べて2倍になっています。自動車メーカーがAEC-Q102規格と15年間の保証を求めているため、平均販売価格(ASP)は一般照明グレードを苦しめている価格圧迫の影響を受けず、米国の中出力LEDパッケージ市場の成長を支えています。

アジアの激しい競合による価格下落

NationstarやEverlightといった中国メーカーが、垂直統合されたサファイアおよびエピタキシー生産ラインを活用し、0.5W部品あたりのキャッシュコストを0.02米ドル未満に押し下げた結果、2025年までの4年間で中出力パッケージの平均販売価格は30~40%下落しました。2026年1月の金および銅線のスポット価格高騰を受け、中国本土のサプライヤーは定価を最大10%引き上げ、米国のベンダーに一時的な安堵をもたらしましたが、構造的なコスト格差は依然として残っています。そのため、照明器具OEMメーカーはデュアルソーシングを採用し、汎用SKUは海外から調達する一方で、トレーサビリティやカスタムビニングにより15~20%の価格プレミアムが課されるAEC-Q102やISO 13485対応プロジェクトについては国内サプライヤーを確保しています。この戦略により、改修市場における利益率への圧力は依然として深刻であり、セグメントごとの追い風があるにもかかわらず、米国の中出力LEDパッケージ市場全体のCAGRを抑制しています。

セグメント分析

0.5W~1W未満のクラスは、2025年の米国中出力LEDパッケージ市場における売上高の63.19%を占めており、2031年までCAGR3.88%で拡大すると予測されています。400 Wのメタルハライド照明器具を150 WのLEDハイベイに交換する産業施設では、通常、24~36個のこの中級パッケージを使用し、160 lm/Wで18,000~22,000ルーメンを実現すると同時に、パッシブアルミニウムヒートシンクを用いて接合部温度を75°C未満に維持しています。園芸用アレイでも同様にこのクラスが好まれています。これは、より多くの発光素子に光子を分散させることで、樹冠のホットスポットを最小限に抑え、照明器具の交換ではなくドライバー設定によるスペクトル調整を簡素化できるためです。

ウェアラブル機器やエッジライト式看板では0.2~0.5 Wのデバイスが使用されていますが、民生用製品の小型化が頭打ちになり、自動車設計者が配線作業を簡素化するために環境照明モジュールを少数のミッドパワーチップに統合する傾向にあるため、この分野の拡大ペースは鈍化しています。消毒プロトコルではより迅速な照射量供給が求められるため、特殊な紫外線製品は消費電力の増加傾向にあります。日亜化学工業の280 nm NCSU434D(出力135 mW)は、かつては低電力だったニッチ市場が中出力ワット数へと収束しつつあることを示す好例であり、米国の中出力LEDパッケージ産業におけるこのクラスの中核的な地位を強化しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商業施設の改修における省エネ照明の急速な普及

- 自動車用外装照明におけるLEDの普及拡大

- 米国の垂直農場における園芸用照明の利用拡大

- CHIPS法に基づく国内半導体パッケージングに対する連邦政府の優遇措置

- ハイエンドテレビおよびモニターにおけるMiniLEDバックライトの普及

- WELLおよびLEED建築における調光可能白色照明基準の登場

- 市場抑制要因

- アジア諸国との激しい競合による価格下落

- コンパクト照明器具設計における熱管理の課題

- インジウムおよびガリウム価格の変動によるサプライチェーンリスク

- CSP信頼性試験プロトコルの標準化の遅れ

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 0.2 W~0.5 W

- 0.5 W~1 W

- パッケージ構造別

- SMD(表面実装デバイス)

- 2835

- 3014

- 3030

- その他(3528、3020、5050など)

- CSP(チップ・スケール・パッケージ)

- SMD(表面実装デバイス)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイ・バックライト

- 特殊/ニッチ用途

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ams OSRAM AG

- Nichia Corporation

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Cree LED, a business of Smart Global Holdings

- Samsung Electronics Co., Ltd.

- Lite-On Technology Corporation

- Everlight Electronics Co., Ltd.

- Lextar Electronics Corporation

- LG Innotek Co., Ltd.

- Nationstar Optoelectronics Co., Ltd.

- Bridgelux, Inc.

- Dominant Opto Technologies Sdn. Bhd.

- Epistar Corporation

- Sanan Optoelectronics Co., Ltd.

- Toyoda Gosei Co., Ltd.

- Citizen Electronics Co., Ltd.

- Stanley Electric Co., Ltd.

- Osram Opto Semiconductors GmbH

- Refond Optoelectronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日