欧州の白色LEDパッケージ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Europe White LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064348

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

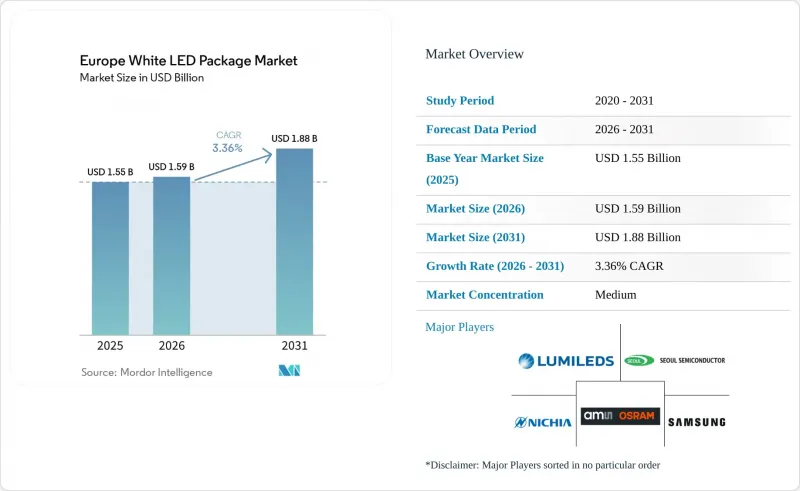

Mordor Intelligenceによると、欧州の白色LEDパッケージ市場規模は、2025年に15億5,000万米ドル、2026年に15億9,000万米ドルとなり、2031年までに18億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.36%で成長すると見込まれています。

本レポートは、パッケージ構造(SMD、COB、CSP、フリップチップLEDパッケージ)、電力クラス(低電力(0.5W未満)、中電力(0.5~1 W)、高出力(1 W以上))、用途(一般照明、自動車用照明、ディスプレイおよびバックライトなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

欧州の白色LEDパッケージ市場の動向と洞察

EU全域でエネルギー効率規制が強化

エネルギー効率指令2023/1791/EUは、加盟国に対し2030年までに最終エネルギー消費量を11.7%削減することを義務付けており、一方、エコデザイン規則2019/2020は、発光効率が1ワットあたり85ルーメン未満の非指向性ランプを禁止しており、これにより公的機関は、すべての新規入札においてLEDへの改修を指定するよう迫られています。自治体は照明を重要インフラと位置付けています。パリ市は2025年、7万基の照明器具を、10年間で240GWhの節電が見込まれるコネクテッドLEDシステムに置き換えるため、7億ユーロの契約を締結しました。ミュルーズやレディングにおける同様の成果連動型コンセッション契約では、高効率パッケージと追跡可能な部品明細書を必要とする遠隔管理ノードの設置が含まれています。これらの規制要件により、単価が下落してもベースラインの需要量は維持されます。なぜなら、規制に準拠しない照明器具が撤去されるたびに、パッケージへの直接的な需要が生まれるからです。LM-80ファイルや修理可能性に関する文書を保有するサプライヤーは、入札の前提条件をより容易に満たすことができ、コンプライアンスに関する専門知識を高い落札率へと結びつけることができます。

規模の経済によるLEDパッケージコストの低下

150mmおよび200mmラインを稼働させるアジアのウエハー工場は、2023年以降、中出力SMDの価格を年率8~12%引き下げており、これにより欧州の改修プロジェクトでは、電気料金が0.15ユーロ/kWhを超える場合でも、2年での投資回収が可能となっています。これに対し、Lumiledsは「LUXEON Altilon SMD-A」を発表しました。これはピック・アンド・プレイス工程に最適化されたパッケージであり、ビン間での順方向電圧の一貫性を0.2Vに維持しつつ、組立サイクルタイムを18%短縮することで、OEM各社が信頼性を損なうことなくコストを削減できるよう支援します。調達コストの低下により、トロファーやパネルライトへの採用が加速し、粗利益率が圧縮される中でも、パッケージベンダーの潜在的な販売数量は拡大しています。また、価格曲線は、汎用の中出力チップと、プレミアムなチップスケールやフリップチップの選択肢との間の性能格差を広げ、サプライヤーがポートフォリオをセグメント化し、高出力のニッチ市場で利益率を守れるようにしています。その結果、規模の経済は、基本的な照明を普及させる一方で、特殊なアーキテクチャのための研究開発(R&D)資金も生み出しています。

コモディティ化による価格圧力

アジアのセカンドティアメーカーが0.50米ドル未満の中出力パッケージを提供しているため、欧州の照明器具OEMメーカーはデュアルソーシングを行い、大量購入割引を交渉するようになっています。これにより、サプライヤーへの忠誠心が損なわれています。レトロフィット用電球や蛍光管の分野では、買い手はLEDを互換性のあるものと見なしているため、確立されたブランドでさえ、ルーメン当たりのコスト競争力を維持するために利益率を削らざるを得ません。一部の中堅欧州アセンブラーはコモディティ市場から撤退し、技術的障壁によって直接的な価格競争が抑制される自動車や園芸分野へ研究開発(R&D)を再配分しています。この圧迫は、最低入札価格で落札される公共入札において最も深刻であり、寿命や保証条項に測定可能なペナルティが設定されていない限り、プレミアムなポジショニングを取る余地はほとんどありません。したがって、継続的な価格下落により、出荷台数は堅調であるにもかかわらず、全体的な売上高の伸びは鈍化しています。

セグメント分析

2025年、表面実装デバイス(SMD)パッケージは欧州の白色LEDパッケージ市場シェアの58.38%を占め、その主導的地位を維持しました。これは、プラスチック製ハウジング、実績のあるピック・アンド・プレース互換性、および現場での修理が可能な設計が、欧州連合(EU)の修理可能性に関する規則に合致しているためです。自治体の街路灯事業や商業用天井パネルの改修工事では、引き続きSMD形式が指定されており、これにより組立メーカーには予測可能な生産量が確保され、照明器具メーカーは保証請求を契約上の閾値以下に抑えることが可能となっています。自動光学検査用マーカーやビンニング許容差の厳格化といった製品ライフサイクル中盤の更新は、確立された生産フローを乱すことなく品質を向上させます。また、広範な導入実績はスペアパーツに対する二次需要を支えており、単価が年々低下しているにもかかわらず、SMDの収益は堅調さを維持しています。

チップスケールパッケージはより急速な成長曲線を描いており、自動車用アダプティブヘッドランプやマイクロLEDバックプレーンが0.5mm未満の薄型化と高い熱伝導率を重視しているため、2031年までCAGR3.88%で拡大しています。成形ハウジングを排除することで熱抵抗が約20%低減され、ルーメンの低下を招くことなく、より狭いピクセル間隔とより高い駆動電流が可能になります。欧州のティア1サプライヤーは、ウエハーレベルの蛍光体、ドライバーASIC、窒化アルミニウム基板を統合し、このコンパクトなフォームファクターを、競争力のある価格設定が可能な単一供給源のモジュールへと変えています。フリップチップとチップ・オン・ボードの形式は、隣接するニッチ市場を埋めています。フリップチップは大電流のデイタイムランニングランプに、チップ・オン・ボードは産業用ハイベイ照明に採用されており、アーキテクチャの選択が、もはや画一的なコスト指標ではなく、最終用途の性能目標に沿って行われていることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU全域におけるエネルギー効率規制の強化

- 規模の経済によるLEDパッケージコストの低下

- 自動車用アダプティブヘッドランプの普及加速

- EU RoHSによる水銀系バックライトの段階的廃止

- 白色LEDを用いた垂直農法の拡大

- 電気料金の高騰が商業施設の改修を加速させている

- 市場抑制要因

- コモディティ化による価格圧力

- 希土類蛍光体のサプライチェーンの変動性

- CSPの普及を制限するEUのエコデザイン修理可能性規則

- 成熟したLED設備における交換サイクルの長期化

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- パッケージアーキテクチャ別

- SMD(表面実装デバイス)

- COB(チップ・オン・ボード)

- CSP(チップ・スケール・パッケージ)

- フリップチップLEDパッケージ

- 出力クラス別

- 低消費電力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1 W以上)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- スペシャリティ/ニッチ

- 国別

- 英国

- ドイツ

- フランス

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify N.V.

- Osram Opto Semiconductors GmbH

- Lumileds Holding B.V.

- Nichia Europe B.V.

- Samsung Electronics Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Cree LED, an SGH Company

- Everlight Electronics Co., Ltd.

- Lextar Electronics Corp.

- ROHM Co., Ltd.

- Citizen Electronics Co., Ltd.

- Lite-On Technology Corp.

- Honglitronic Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- MLS Co., Ltd.(Forest Lighting)

- ProPhotonix Ltd.

- TT Electronics plc

- Wurth Elektronik GmbH AND Co. KG

- Bicom Optoelectronics Co., Ltd.

- Opto Tech Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日