中出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mid-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063952

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

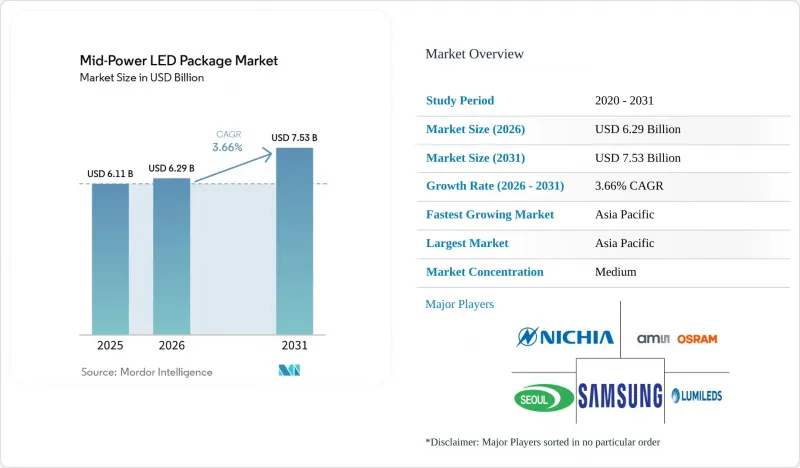

Mordor Intelligenceによると、中出力LEDパッケージの市場規模は、2025年の61億1,000万米ドル、2026年の62億9,000万米ドルから、2031年までに75億3,000万米ドルへと拡大し、2026~2031年にかけてCAGR3.66%を記録すると予測されています。

本レポートは、出力範囲(0.2W~0.5Wと0. 5W~1W)、パッケージアーキテクチャ(2835、3014などを含むSMD、その他、CSP)、用途(一般照明、自動車用照明、ディスプレイとバックライト、その他)、地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の中出力LEDパッケージ市場の動向と洞察

省エネ型一般照明への需要急増

2025年、中国の照明器具ストックにおいてLED技術が大きなシェアを占めました。また、2026年1月からカナダで開始された水銀系コンパクト蛍光灯の全国的な使用禁止措置により、北米の全域で同様の移行が加速しています。2028年7月までに一般用照明器具に対して120ルーメン/ワットの光束効率を義務付ける米国エネルギー省の基準は、ハロゲン製品の存続可能な期間をさらに圧縮しています。世界の住宅照明の約30%は依然として切り替えが必要であり、さらに10年前に設置された第一世代のLEDの15%が交換サイクルに入ることになります。これにより、コスト効率に優れた中出力パッケージ用の数十億個規模の潜在市場が生まれます。これらのランプには、既存のプリント基板製造ラインとシームレスに統合できる2835と3030の表面実装型構成が適しています。政府のリベートプログラムや電力会社のインセンティブにより、調達は引き続きENERGY STAR認定製品へと誘導されており、これにより、実証済みのルーメン維持性能を持つパッケージへの需要が高まり、大量生産されるA型ランプやリニア用途における中出力製品の地位が確固たるものとなっています。

自動車用LEDヘッドランプの急速な拡大

UN ECE R149の施行とFMVSS 108の採用により、2025年には主要な自動車市場において、アダプティブドライビングビーム・ヘッドランプの導入に用いた法的道筋が整いました。エントリーモデルには24~48個の制御可能なピクセルが組み込まれていますが、フラッグシップモデルでは100ピクセルを超え、これにより順方向電圧と色度ビンの精度がさらに求められるようになり、高輝度の中出力アレイの需要を牽引しています。電気自動車メーカーは、ブランドID確認と効率性を高めるため、シグネチャーライティングを優先しており、過度な熱負荷をかけずにウェルカムアニメーションやレーンガイドを表示するために、中出力マトリックスシステムを採用しています。自動車グレード0の温度範囲における認定サイクルでは、接合部温度が105°C近辺でのパッケージ信頼性が検証され、セラミックベース中出力ダイへの選好がさらに強まっています。ams OSRAMなどのティア1サプライヤーは、確立されたAEC-Q102認証を活用して価格プレミアムを確保しつつ、コスト効率良く画素密度の拡大を目指すOEMに対して安定した供給を維持しています。

激化する競合が利益率を圧迫

2026年1月、MLSやKinglightを含む中国のLEDパッケージ企業は、見積価格を5~10%引き上げました。この価格調整は、数年にわたる持続的な価格下落に続くもので、多くの中堅企業の収益性を大幅に圧迫していました。今回の価格引き上げは、主にパッケージ費用全体の大部分を占める金、銀、銅の原料費高騰によるものです。しかし、標準2835 LEDパッケージの供給過剰が続き、顧客の切り替え障壁が低いため価格決定力が制限されており、こうした価格引き上げの持続可能性は不透明なままです。その結果、製品の差別化によってコスト上昇を相殺できない企業は、市場から撤退するか、合併や買収といった統合戦略を追求しています。一方、生き残った企業は、自動車用照明、園芸、MiniLEDバックライトなど、付加価値の高い用途へと注力しています。これらのセグメントではより厳しい性能要件が課されるため、より安定した価格設定や長期的な供給契約が可能となります。

セグメント分析

0.5W~1W以下の帯域は、2025年に中出力LEDパッケージ市場シェアの62.80%を占め、4.12%と予測されるCAGRは、一般照明の改修と新興の自動車用マトリックスアレイにおける持続的な主導的地位を裏付けています。この電力クラスは、ドライバ集積回路の制約に適合し、熱負荷を管理可能なダイ面積全体に分散させ、コモディティ価格化にもかかわらずベンダーの利益率を維持する魅力的なルーメン単価を維持しています。2026年に増加が見込まれるエントリーレベルの適応型ドライビングビームモジュールは、主に0.5Wクラスのデバイスを指定しており、接合部温度を上昇させることなく48ピクセルを超える画素数を実現することで、自動車用ヘッドランプにおけるこのセグメントの重要性を強めています。対照的に、0.2W~0.5Wセグメントはインジケーターやウェアラブル機器用に利用されていますが、より小さなフットプリントで同等の光束を提供するチップスケールパッケージへの代替が進んでおり、その成長ペースは抑制されています。

自動車用照明における厳しい順方向電圧と色度ビニング公差により、中級パッケージではより精密な電気的選別と色相分散の低減が求められており、プレミアムモデルでは±0.1 Vのビニングと2~3マカダムステップが要求されています。ダイレクト銅ボンディングや低ボイド率のSAC305はんだ付けといった熱設計の改良により、加速劣化検査においてL70寿命が5万時間を超え、OEMの保証条件を満たしています。MiniLEDテレビが主流の価格帯に浸透するにつれ、0.5 Wデバイスもハイエンドのバックライトに採用され始めており、光束、効率、ピッチのバランスが取れています。このように、ミッドレンジ製品は、低出力のCSPや高出力のチップオンボード(COB)代替品からの進出を食い止めつつ、中出力LEDパッケージ市場の規模拡大を支え続けています。

地域別分析

アジア太平洋は2025年の売上高の68.90%を占め、中国、台湾、韓国、日本におけるウエハーからモジュールまでの密なエコシステムに支えられ、2031年までCAGR5.10%を維持しています。2025年4月に中国がイットリウムのライセンシング規制を導入したことで、酸化物の価格が大幅に高騰し、パッケージメーカーは米国や欧州のでの代替精製源の模索を余儀なくされました。韓国は、利益率の高い基板とカメラモジュール事業を戦略的に拡大しており、その一例として、2026年の完成を予定しているLGイノテックの6,000億ウォン(4億900万米ドル)規模の亀尾(グミ)プロジェクトが挙げられます。このように、同地域のクラスターは、コモディティ製品とプレミアム製品の両セグメントを支える基盤となっています。

北米と欧州は絶対的な数量では少ないも、カリフォルニア州の「Title 24~2025」のような厳格なエネルギー規制や、低効率ランプの使用を禁止するエコデザイン指令のおかげで、1ルーメンあたりの粗利益率は高くなっています。国内のエピタキシャル生産能力は乏しいため、部品の供給の大部分は依然としてアジアに依存していますが、2026年2月にCree Lightingが締結した受託製造契約は、国内での統合が徐々に進んでいることを示唆しています。パフォーマンスベース契約を通じて資金調達された自治体の街路灯更新事業では、ナトリウムランプの置き換えが進んでおり、サージ保護機能を内蔵した中出力モジュールに適した、コネクテッド照明の要件が追加されています。

南米、中東・アフリカでは普及率が低く、多くの地域でLEDの採用率は50%以下にとどまっています。インドでは、Energy Efficiency Services Limitedを通じて独自の大量調達モデルが運用されています。同機関は月額サービス料で照明器具をリースしており、価格への感応度を高めると同時に、出力と寿命基準を満たすサプライヤーに大量の発注を行っています。これらの新興地域では、実績のある2835パッケージが依然として主流であり、中出力LEDパッケージ市場の漸進的な成長は、技術的な飛躍によるものというよりは、初回のLEDへの切り替えや電力網の信頼性への配慮によるものとなっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネ型一般照明への需要の急増

- 自動車用LEDヘッドランプの急速な拡大

- テレビへのMiniLED採用が中出力バックライト市場を牽引

- フリップチップとCSP製造によるコスト低減

- ハロゲンランプの政府による段階的廃止

- 拡大するスマートシティ街路灯プロジェクト

- 市場抑制要因

- 激化する競合が利益率を圧迫

- 高ワット密度における熱管理の限界

- 主要蛍光体材料のサプライチェーンの変動性

- チップオンボード代替技術への規制による推進

- 産業サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 0.2W~0.5W

- 0.5W~1W

- パッケージアーキテクチャ別

- SMD(表面実装デバイス)

- 2835

- 3014

- 3030

- その他(3528、3020、5050、その他)

- CSP(チップスケールパッケージ)

- SMD(表面実装デバイス)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイとバックライト

- スペシャリティ/ニッチ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Samsung Electronics Co., Ltd.

- OSRAM GmbH

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Cree LED, Inc.

- LG Innotek Co., Ltd.

- Lite-On Technology Corporation

- Everlight Electronics Co., Ltd.

- NationStar Optoelectronics Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- Harvatek Corporation

- Toyoda Gosei Co., Ltd.

- Honglitronic Co., Ltd.

- MLS Co., Ltd.(Forest Lighting)

- Refond Optoelectronics Co., Ltd.

- Kingbright Electronic Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日