北米の電気自動車用バッテリー製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Electric Vehicle Battery Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066771

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

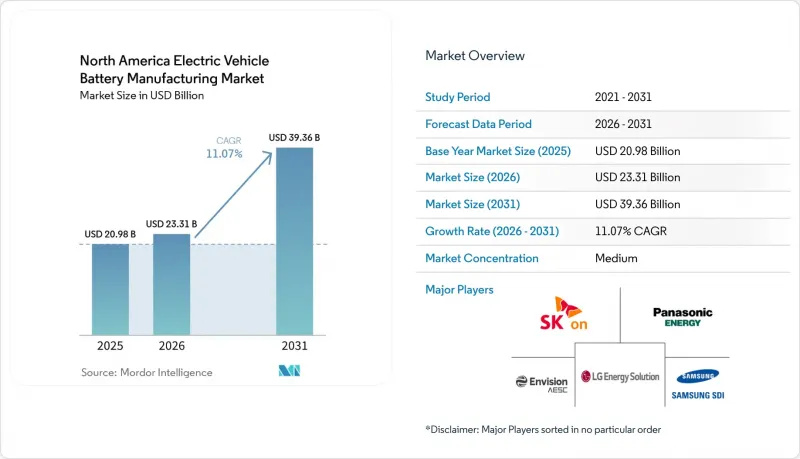

Mordor Intelligenceによると、北米の電気自動車用バッテリー製造市場の規模は、2025年の209億8,000万米ドルから2026年には233億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.07%で推移し、2031年までに393億6,000万米ドルに達すると予測されています。

本レポートは、バッテリー化学組成(リチウムイオン、新興技術、鉛酸、ニッケル金属水素電池)、セル形式(円筒形、角形、パウチ型)、推進力(バッテリー電気自動車など)、車種(乗用車、小型商用車、中型・大型トラック、バス・長距離バスなど)、および地域(米国、カナダ、メキシコ)ごとに分類されています。

北米電気自動車用バッテリー製造市場の動向と洞察

IRA(インフレ抑制法)に後押しされたギガファクトリーの建設拡大

連邦政府の生産税額控除により、北米の電気自動車用バッテリー製造市場の参入企業は、輸入主導の供給体制から国内生産ラインへの移行を迫られており、2024年には米国で13の新規工場がエネルギー省からの融資オファーを獲得しました。開発各社は、2032年以降の補助金段階的削減に先立ち、有利な単位経済性を確保するため、施設の稼働開始を急いでいます。アジアからの輸入に依存し続ける自動車メーカーは、消費者向け税制優遇措置を受けられなくなるリスクがあり、結果として、北米製のバッテリーを搭載したモデルに比べて、車両価格が7,500米ドル高くなることになります。その結果生じた現地化への競争により、中西部および南東部の工業団地はギガファクトリーの集積地へと変貌を遂げ、地域の建設業者や金型サプライヤーに目に見える短期的な需要増をもたらしました。

OEMによる垂直統合競争

Ultium CellsやBlueOval SKをはじめとする自社系合弁事業は、従来のOEM各社が調達戦略をいかに書き換えているかを如実に示しています。ゼネラル・モーターズ(GM)とLGエナジーソリューションは、すでに合計140GWhの生産能力を持つ3つの合弁工場を運営しており、電池セルコストを市場価格ではなく簿価で計上することで、変動の激しいリチウムやニッケルのベンチマーク価格への曝露を緩和しています。テスラの乾式電極に関する特許は、組立工程と中核となる知的財産(IP)の両方を自社内に取り込むという野心を示しています。垂直統合は、スポット市場の原材料価格が激しく変動した際に粗利益率を守るための保険と見なされています。また、正極材サプライヤーとの交渉において、交渉上の優位性をもたらすものでもあります。

原材料価格の急激な変動

炭酸リチウムは、2022年の1トンあたり8万5,000米ドルから2023年には1万3,000米ドルへと急落しましたが、2024年には6ヶ月足らずで価格が2倍に跳ね上がりました。ニッケルについては、インドネシアの輸出規制やロシアへの制裁により供給が逼迫した結果、価格が35%変動しました。長期のオフテイク契約に代わって四半期ごとの再交渉が行われるようになったため、かつて20%前後で推移していたセルメーカーの粗利益率のバッファーが縮小しています。IRA(インフレ抑制法)の国内調達要件により、調達における柔軟性が制限され、世界のスポット価格のベンチマークがより安い場合でも、メーカーはコストの高い地域産の原料に縛られることになっています。

セグメント分析

リチウムイオン電池は、95%を超える成熟した収率と250~300 Wh/kgのエネルギー密度により、2025年の北米電気自動車用バッテリー製造市場シェアの90.85%を維持しました。固体電池、リチウム硫黄電池、ナトリウムイオン電池の各製品ラインは、OEM各社のパイロット生産が少量量産段階に移行するにつれ、2031年までCAGR34.08%で成長する見込みです。NMCは、300マイルを超えるプレミアムレンジの車両において依然として好まれる化学組成ですが、コバルト価格の変動が激化しているため、コバルト含有量がわずか10%の高ニッケルNMC 811ブレンドへの移行が加速しています。LFPパックは、エネルギー密度は低いもの、コバルトを含まない設計により部品原価のリスクを低減できるため、北米市場で回復傾向にあります。

北米における新興化学組成の電気自動車用バッテリー製造市場の規模拡大は、2つの前提に基づいています。すなわち、2028年までに全固体バッテリーの歩留まりが従来の生産ラインとの差を縮めること、そして自動化によりGWhあたりの設備投資額が半減することです。ナトリウムイオン電池はエネルギー密度が低いため、定置型蓄電や都市部の通勤用モデルに限定されますが、原料が豊富であることから、リチウム不足に対するヘッジとなります。リチウム硫黄電池の調査により、サイクル寿命は150回を超えつつありますが、実用化については依然として不透明です。総じて、新しい化学組成は供給リスクを分散させ、2030年までにリチウムイオン電池に取って代わることはなくとも、地域ごとの技術曲線を拡大させることになります。

2025年の需要のうち、円筒形セルが51.90%を占めました。これは、テスラが初期にノートパソコンを参考にした設計を採用したことや、高速巻線ラインが成熟していることを反映しています。プリズム型電池は、自動車メーカーが20%向上した体積効率と簡素化されたパック組立を好むことから、2031年までCAGR25.32%で拡大していく見込みです。パウチ型は10%台半ばのニッチ市場を維持していますが、膨張事故に起因するリコールは、大規模生産における品質管理の課題を浮き彫りにしています。

プリズム型電池の成長は、北米の電気自動車用バッテリー製造市場の規模を押し上げています。同地域では、新生産ラインにおいてセルをパックに直接組み込む方式が採用されており、モジュールハウジングを省略することで、1キロワット時あたり5~8米ドルのコスト削減を実現しています。テスラの4,680円筒形電池戦略は、タブレス電極による50%のコスト削減を依然として目指していますが、オースティン工場での歩留まりが80%を下回っていることから、このプロセスの量産化の難しさが浮き彫りになっています。BYDとCATLは、パックレベルで160 Wh/kgを達成し、釘貫通試験において衝突安全性を実証したブレード型プリズムパックで業界のベンチマークを確立しました。自動車メーカー各社は、体積効率の向上と、慣れない生産設備への移行に伴うリスクとのバランスを取ろうとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IRAを原動力としたギガファクトリーの建設拡大

- OEMの垂直統合競争

- 正極材および負極材の供給の地域化

- ソリッドステート・パイロットラインにおける画期的な進展

- セカンドライフおよびリサイクル・クレジット市場

- 北米の重要鉱物に関する協定

- 市場抑制要因

- 原材料価格の乱高下

- 送電網の容量と許認可のボトルネック

- ギガスケールにおける熟練労働力の不足

- EV需要の周期性の持続

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バッテリー化学組成別

- リチウムイオン(NMC、LFP、NCA)

- 新興技術(全固体、Li-S、Na-ion)

- 鉛蓄

- ニッケル水素電池

- セル形式別

- 円筒形

- プリズマティック型

- パウチ

- 推進力別

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 車種別

- 乗用車

- 小型商用車

- 中型・大型トラック

- バスおよび長距離バス

- 二輪車および三輪車

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- LG Energy Solution

- Panasonic Energy(w/Tesla)

- SK On

- Samsung SDI

- AESC Envision

- Ultium Cells(GM+LG)

- CATL USA

- FREYR Battery

- BYD Motors NA

- Contemporary Amperex Technology Ltd.

- American Battery Solutions

- EnerSys

- GS Yuasa Corp

- Exide Industries NA

- Sionic Energy

- Clarios LLC

- Redwood Materials

- Li-Cycle Holdings

- QuantumScape

- Solid Power

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日