英国のデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

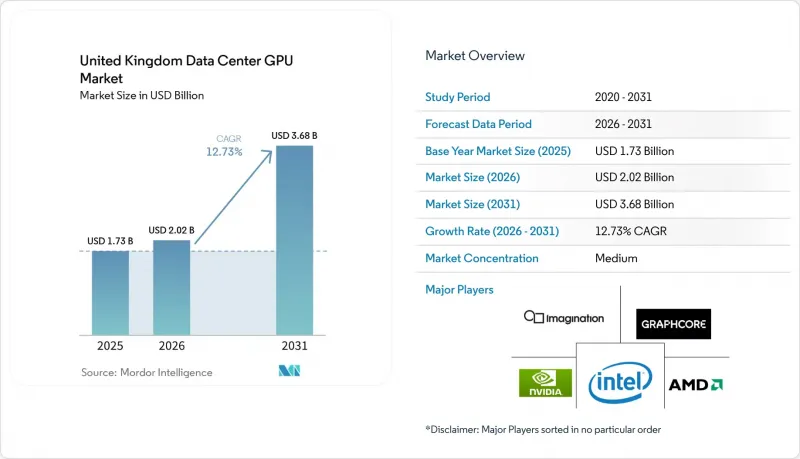

Mordor Intelligenceによると、英国のデータセンター向けGPU市場規模は2025年に17億3,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年までに36億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.73%となる見込みです。

本レポートは、導入形態(クラウドデータセンター、エンタープライズ/プライベートデータセンターなど)、GPUの種類(トレーニング用GPUおよび推論用GPU)、相互接続方式(PCIeベースのGPUおよび高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPC、データ分析など)、ならびにエンドユーザー(ハイパースケーラー/CSP、企業など)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

英国のデータセンターGPU市場の動向とインサイト

英国企業におけるAIワークロードの導入加速

企業は、顧客向けの稼働中のアプリケーションを、パブリッククラウドから、レイテンシ、コンプライアンス、および予測可能なコストを保証する専用スタックへと移行しています。現地のインテグレーターが提供するプライベートAIプラットフォームは、ストレージ、ネットワーク、およびマネージドソフトウェアがバンドルされたターンキー型クラスターを提供し、導入サイクルを数ヶ月から数週間に短縮しています。規制の厳しい業界、銀行、医療、重要インフラ分野では、クラウド本来の伸縮性よりも、オンプレミスでの制御性と監査可能性が重視されるため、需要が特に高まっています。ハードウェアベンダーは、既存の電力枠内に収まる小型でエネルギー効率の高いGPU SKUを提供することでこれに対応しており、ゼロからの構築ではなく、段階的なアップグレードを可能にしています。

英国のアベイラビリティゾーンにおけるハイパースケーラーの拡張

AWS、マイクロソフト、グーグルは、AI成長ゾーンの計画改革に新たなアベイラビリティゾーンを重ねる、複数年にわたる建設プログラムを展開しています。ゾーニング承認にかかる期間が従来の18ヶ月から約12ヶ月に短縮されたため、建設リードタイムも短縮されています。ハイパースケーラーは優先的な送電網接続権を獲得する一方、地方自治体は四半世紀にわたり事業税の全額を徴収できるため、税収とインフラ拡張が相互に強化し合う好循環が生まれています。これらのハイパースケーラー各キャンパスでは、再生可能エネルギー発電や専用回線による電力導入契約のために区画を確保しており、これにより、追加される発電容量が国の炭素予算を超過しないよう保証されています。また、ハイパースケーラーによる土地の確保は、光ファイバーのバックボーン、データセンターの施設、および関連サプライヤーを近隣地区に呼び込み、小規模なコロケーション事業者にとっての競合のハードルをさらに高めています。

高度なGPUのサプライチェーン上の制約

CoWoSパッケージングのボトルネックとHBM3eの供給逼迫により、納期は50週間以上に延びており、中堅企業はハイパースケーラーに次ぐ二次的な割り当てに追いやられています。スポット価格の高騰により、CFOは、1時間あたり75~95ポンド(101.93~129.11米ドル)のGPUレンタルと、予算サイクル全体を通じて納入されない可能性のある資本購入のどちらを選ぶか、慎重に検討せざるを得なくなっています。この不足により、ASICへの関心が急速に高まっており、ソフトウェアチームは既存のハードウェアを最大限に活用するためにモデルの圧縮に取り組んでいます。

セグメント分析

エッジ施設は2025年の英国データセンターGPU市場規模において占めるシェアは小さかったもの、メーカーが10ミリ秒未満の推論処理を要求する中、2031年までCAGR13.77%で急成長しています。ストックトン・オン・ティーズには、40カ所のニューラルエッジサイトのうち最初の1カ所が設置されます。各サイトは、コンパクトな165 WのRTX PRO GPUに最適化されており、工場はフレームをロンドンに送って処理することなく、視覚検査ラインを稼働させることが可能になります。

レイテンシの経済性がネットワークトポロジーを形作っています。ハイパースケーラー各社はこれに対応し、キャリアホテル内にマイクロリージョンを設置するとともに、エッジノードを自社の主要キャンパスに接続するためのプライベート・トランジット・リングを構築しています。多くの中堅企業では、ハイブリッド型のアプローチが主流となっています。大量のトレーニングジョブは低コストのスコットランドのゾーンで実行され、顧客向けの推論はメトロエリアに隣接するエッジノードで実行されます。この連携により、事業者は電力価格の裁定取引とコンプライアンスに基づくデータ局所性のバランスを取ることができ、大規模なバッチジョブではクラウドの優位性を維持しつつ、エッジの拡大も促進しています。

2025年には、推論用シリコンが英国のデータセンターGPU市場シェアの55.66%を占め、トレーニング用GPUを上回りました。リアルタイムの顧客対応が中核的なワークロードとなるにつれ、トレーニング用GPUのCAGRは2031年まで14.11%を記録しました。

トレーニングは基盤モデルプロバイダーにとって依然としてミッションクリティカルですが、現在ではほとんどの企業がゼロからトレーニングを行うのではなく微調整を行うため、最上位クラスのHBMメモリに対する全体的な需要は縮小しています。ベンダー各社は、この動向に合わせて製品ラインナップを細分化しています。デュアルスロット・250 Wの推論ボードが普及する一方で、ハイパースケールサイトでは超高密度のNVLinkトレイがクラスタ化されています。この二極化により、オペレーターは導入規模を最適化し、チップの調達先を多様化することが可能となり、将来の供給混乱に対するリスクヘッジとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 英国企業におけるAIワークロードの導入加速

- ハイパースケーラーによる英国のアベイラビリティゾーンの拡大

- デジタルインフラおよびAI調査に対する政府の支援策

- ソブリンクラウドGPUインスタンスへの需要の高まり

- スマート製造回廊におけるエッジコンピューティングの融合

- 持続可能性の要件を満たすための水冷式GPUサーバーの台頭

- 市場抑制要因

- 最先端GPUのサプライチェーン上の制約

- エネルギーコストの上昇と炭素排出削減目標

- 英国のシステムインテグレーターにおける高帯域幅相互接続に関する専門知識の不足

- 推論ワークロードにおけるASICアクセラレータとの競合

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Graphcore Ltd.

- Imagination Technologies Ltd.

- Arm Ltd.

- Amazon Web Services, Inc.

- Microsoft Corporation

- Dell Technologies Inc.

- Lenovo Group Limited

- Super Micro Computer, Inc.

- Fujitsu Limited

- Penguin Solutions, Inc.

- OCF Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日