米国のデータセンター用GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065491

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

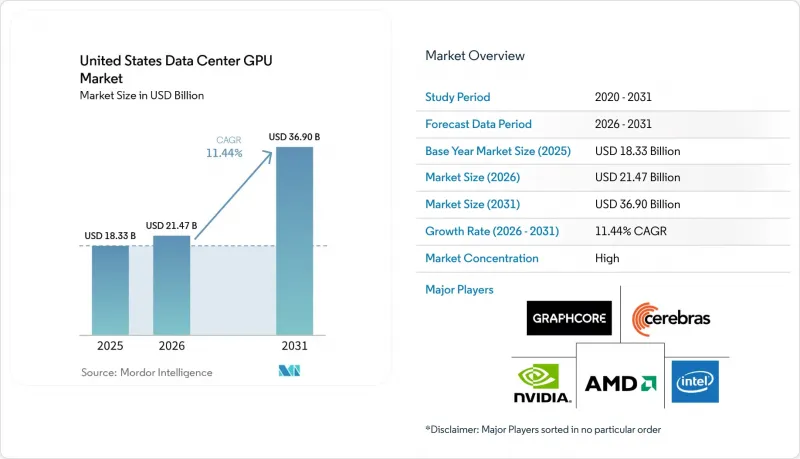

データセンター用GPUの米国市場規模は2025年に183億3,000万米ドルと評価され、2026年の214億7,000万米ドルから2031年までに369億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.44%となる見込みです。

本レポートは、導入形態(クラウドデータセンター、エンタープライズ/プライベートデータセンターなど)、GPUの種類(トレーニング用GPUおよび推論用GPU)、相互接続方式(PCIeベースのGPUおよび高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPC、データ分析など)、ならびにエンドユーザー(ハイパースケーラー/CSP、企業など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

米国データセンター用GPU市場の動向と洞察

AIモデルの複雑化が進み、GPUの更新サイクルを加速

現在、1兆パラメータ規模のトランスフォーマーには、合計メモリ容量が10 TBを超えるラックスケールのクラスターが必要となっており、これによりハイパースケーラー各社は、ホッパー(Hopper)システムを約18ヶ月で退役させ、ブラックウェル(Blackwell)およびルービン(Rubin)の調達サイクルを加速させざるを得なくなっています。NVIDIAの「Vera Rubin NVL72」は、72基のルービンGPUと36基のVera CPUを組み合わせ、3.6 TB/sの相互接続を実現することで、ペタフロップスあたりのGPU数を4分の1に削減します。継続的なエージェント型ワークロードにより、投資の重点が「一時的なトレーニングの集中処理」から「常時稼働の推論フリート」へと移行し、スポット価格よりも予約インスタンス契約が好まれるようになっています。OpenAIによる複数年にわたるウエハー規模の契約は、モデルプロバイダーが数年先まで容量を確保できることを示しています。その結果、更新サイクルが短縮され、使用頻度の低いGPUの二次市場が活性化しています。

高度なGPUを後押しする、厳格化するエネルギー効率規制

米国環境保護庁(EPA)の「ENERGY STAR v4.0」は、アイドル時の消費電力に上限を設け、PUEを1.3未満とすることを目標としており、旧世代のPascalおよびVoltaカードには不利な条件となっています。また、米国エネルギー省のガイドラインでは、GPUの利用率に関する四半期ごとの報告が義務付けられており、これにより各機関は、ワットあたりのFP8性能が4倍となるBlackwellおよびRubinデバイスへの移行を促されています。2026年1月に施行されるカリフォルニア州の「タイトル24」では、GPUフリートの平均性能を1キロワットあたり50 TFLOPSと義務付けており、この水準を満たすのは水冷式のBlackwellおよびAMD MI400システムのみです。コロケーションプロバイダー各社は、チップ直結型液体冷却システムへの改修を進めており、これによりバージニア州北部やフェニックスでは賃料のプレミアムが上昇しています。連邦および州の規制が相まって、市場は従来の空冷式サイトと次世代の液体冷却式キャンパスへと二分されつつあります。

先進パッケージング用基板のサプライチェーンの制約

TSMCのCoWoS生産能力は、少なくとも2027年までは月間約3万ウエハーに制限されたままであり、これによりBlackwellおよびRubinの生産量が鈍化しています。SKハイニックスは2025年にHBM3eの歩留まり問題に直面し、出荷が最大12週間遅延しました。数十億米ドル規模のファブプロジェクトが進められているにもかかわらず、ASMLの納期遅延により、先進ノードへの拡張が制限されています。マイクロンは2025年後半にHBMの生産を開始しましたが、初期の生産量はデータセンター需要ではなく、モバイル向けを主としています。そのため、ベンダーは利益率の高いラックスケールシステムを優先しており、中堅企業向けにはリードタイムの長期化が生じています。

セグメント分析

2025年、米国におけるデータセンター用GPU売上高のうち、クラウドデータセンターが64.76%を占めましたが、エッジデータセンターは2031年まで年率12.89%の成長が見込まれています。これは、レイテンシに敏感な推論ワークロードが、集中型のハイパースケーラー施設から分散型のエッジサイトへと移行していることを反映しています。AWS、Microsoft Azure、Google Cloudなどのハイパースケーラーは、引き続き設備投資を主導しています。

2026年2月にリリースされたNVIDIAの「Omniverse on DGX Cloud」は、RTXレンダリングおよび低遅延ストリーミング向けに最適化されたL40 GPUを搭載しており、顧客によるインフラ管理を必要とせず、スケーラブルなGPUリソースを要する産業のデジタル化やデジタルツインのワークフローをターゲットとしています。これにより、オンプレミスクラスターへの資本投入を躊躇している企業にとって、クラウド管理型GPUサービスが導入の足がかりとなる位置づけが確立されています。エッジデータセンター、特に自動運転車フリートやスマート製造をサポートする施設では、温度管理されていない環境でも稼働できるよう、50~150ワットの熱設計電力(TDP)とパッシブ冷却を備えた堅牢なGPUサーバーが導入されています。この分野では、NVIDIA JetsonとAMD Radeon PROプラットフォームが、ソフトウェアエコシステムの成熟度と長期的な供給保証を巡って競合しています。

2025年にはトレーニング用GPUが市場シェアの59.88%を占めましたが、モデルプロバイダーが資本を1回限りの事前学習から、継続的なエージェント型ワークロードに対応する複数年にわたる推論用フリートへとシフトさせるにつれ、推論用GPUは2031年まで年率12.77%で成長すると予測されています。その経済的論理は単純明快です。1兆パラメータのモデルを初期トレーニングするには5,000万~1億米ドルと1万~2万台のGPUが必要ですが、そのモデルを大規模に運用するには、運用期間を通じて5~10倍の推論能力が必要となり、ハイパースケーラーやモデル開発者にとっての資本配分の計算式を根本的に変えることになります。NVIDIAの「Groq 3 LPX」推論ラックは、256個の言語処理ユニット、128ギガバイトのオンチップSRAM、および毎秒40ペタバイトの総帯域幅を統合しており、サブミリ秒の応答時間がプレミアム価格帯の実現につながるエージェント型推論ワークロード向けの低遅延トークン生成をターゲットとしています。

トレーニング用GPUは、基盤モデルの開発やトレーニング後の微調整において依然として不可欠ですが、新モデルのリリースペースは鈍化しており、GPT-5やLlama 4のトレーニング期間は、前世代の6~9ヶ月に対し12~18ヶ月に及ぶようになっています。これにより、トレーニングクラスターの継続的な拡張の緊急性は低下し、ハイパースケーラーはトレーニングインフラの費用をより長期にわたって償却できるようになっています。事前学習の規模だけに依存するのではなく、推論中にモデルが反復的に出力を微調整する「推論時の演算スケーリング」の登場により、トレーニングと推論のワークロードの境界が曖昧になり、高スループットのバッチトレーニングと低遅延の対話型推論の両方をサポートするハイブリッドGPUアーキテクチャへの需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIモデルの複雑化が進み、GPUの買い替えサイクルを加速させています

- エネルギー効率に関する規制の強化が、先進的なGPUを後押ししています

- エッジ推論の普及が低遅延GPUの需要を加速させている

- 企業の研究開発におけるクラウドネイティブHPCワークフローの導入;

- マルチテナント型GPU仮想化プラットフォームの登場

- 国内半導体生産能力に対する米国政府の奨励策

- 市場抑制要因

- 先進パッケージング用基板のサプライチェーン上の制約

- 推論用途におけるASIC代替案と比較した総所有コスト(TCO)の上昇

- レガシー施設におけるデータセンターの電力および冷却のボトルネック

- 特定のユーザーへのGPU供給を制限する地政学的な輸出規制

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Technologies, Inc.

- Alphabet Inc.(Google Cloud TPU ecosystem)

- Amazon Web Services, Inc.

- Microsoft Corporation

- Meta Platforms, Inc.

- IBM Corporation

- Graphcore Ltd.

- Cerebras Systems Inc.

- Marvell Technology, Inc.

- Samsung Electronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日