欧州のデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065489

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

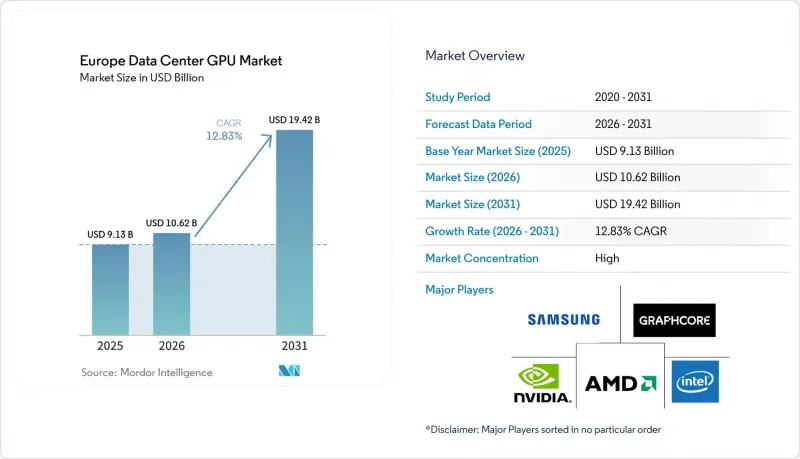

Mordor Intelligenceによると、欧州のデータセンター向けGPU市場は、2026年の106億2,000万米ドルから2031年までに194億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.83%で成長すると予測されています。

本レポートは、導入形態(クラウドデータセンターなど)、GPUの種類(トレーニング用GPUおよび推論用GPU)、相互接続方式(PCIeベースのGPUおよび高帯域幅相互接続GPU)、ワークロードの種類(AIおよびML、HPC、その他)、エンドユーザー(ハイパースケーラー/CSP、企業、その他)、および国(ドイツ、英国、フランス、イタリア、その他)ごとに分類されています。市場予測は金額(米ドル)で示されています。

欧州のデータセンターGPU市場の動向と洞察

欧州のハイパースケール・キャンパス全体でAIモデル学習能力への需要が加速

ハイパースケール事業者は、基盤モデル(ファウンデーションモデル)のトレーニングに伴う高い計算負荷に対応するため、1万台以上のアクセラレータを備えたGPUクラスタを稼働させており、ミュンヘン、パリ、および北欧諸国での導入により、地域ごとのエクサスケール水準が押し上げられています。柔軟な電力契約や低炭素電力網が北欧への資本誘致を促進する一方で、ドイツやフランスにおけるソブリンクラウド規制により、この容量のかなりの部分が国内の管理下に留まることが保証されています。こうしたクラスターの規模には、NVLink 6などの高帯域幅ファブリックが不可欠であり、これによりオールリデュースのレイテンシが低減され、GPUの利用率が90%以上に維持されます。これらの投資が相まって、補完的な相互接続技術、冷却システム、オンプレミスAIサービスの対象市場が拡大し、欧州のデータセンター向けGPU市場を後押ししています。しかし、その一方で、高度なパッケージングにおけるボトルネックへの曝露も増大させており、事業者は供給リスクをヘッジするために、複数ベンダーとの契約を確保せざるを得なくなっています。

金融サービスおよび通信分野におけるGPU搭載分析プラットフォームの採用拡大

銀行や通信事業者は、不正検知、リスクモデリング、ネットワーク最適化のパイプラインにGPUを組み込み、推論時間を数分からミリ秒単位へと短縮しています。ドイツ銀行、ING、ボーダフォン、オレンジの各社は、分析ワークロードをGPUクラスターに移行した後、レイテンシが2桁の改善を達成したと報告しており、アクセラレータのアップグレードに対する投資対効果を実証しています。欧州のネットワークを流れるトランザクションデータやテレメトリデータの急増により、リアルタイム処理が不可欠となっていますが、CPUのみのプラットフォームではコスト効率良くこれを維持することはできません。その結果、欧州のデータセンター向けGPU市場は、定期的なハードウェアの更新サイクル、ソフトウェアスタックの統合、および規制産業向けにカスタマイズされたマネージドサービスの提供から恩恵を受けています。オープンソースフレームワークに対するベンダーのサポートにより、導入の障壁がさらに低くなり、小規模な機関でもプロプライエタリなロックインに縛られることなく、GPUアクセラレーションを活用できるようになっています。

台湾および韓国における先進パッケージングをめぐるサプライチェーンの集中リスク

CoWoSおよびHBM3eの生産能力の制約により、主力GPUの納期が50週以上に延びており、欧州のクラウドおよび調査プロジェクトの展開スケジュールに支障をきたしています。サムスンとSKハイニックスは北米の大口契約を優先しているため、EUの事業者は代替ベンダーや旧型のGPU SKUを検討せざるを得なくなっています。この供給不足によりスポット市場の価格が上昇し、欧州のデータセンター向けGPU市場全体でプロジェクトの利益率が圧迫され、収益計上が遅延しています。デュアルソーシング戦略や在庫バッファの確保といった緊急対策によりリスクは部分的に軽減されますが、運転資金の負担が増大しています。

セグメント分析

エッジ施設は2025年の売上高に占める割合はわずかでしたが、CAGR14.66%で、欧州のデータセンターGPU市場平均を上回る成長が見込まれています。急速な普及の背景には、自動運転車のテレメトリ、産業用IoTのセンサーフュージョン、拡張現実(AR)ストリーミングなどがあり、これらはいずれも往復遅延10ミリ秒未満を必要としています。クラウドキャンパスは2025年の売上高の55.67%を占め、これはドイツやフランスを拠点とするハイパースケールなトレーニングクラスターやマルチテナント型推論ファームを反映したものです。残りの部分は、機密性の高い金融データや医療データに対してオンプレミスGPUの使用を推奨するコンプライアンス要件に後押しされ、企業およびプライベートクラウドが占めています。

エッジ展開では、マイクロモジュラー設計、ファンレス液体冷却、および推論を加入者に近づけるリアルタイムオーケストレーションスタックが活用されています。通信事業者は、5G基地局にGPU搭載ノードを導入して帯域幅を動的にスライスする一方、小売チェーンは、買い物客の分析を強化するために店舗内のコンピュータビジョンシステムの試験運用を行っています。これに対し、クラウドプロバイダーは分散型推論サービスを提供することで対応し、中央キャンパスと地域集約ポイントをまたぐハイブリッドアーキテクチャを構築しています。この分散型パターンは、欧州のデータセンターGPU市場の潜在市場を大都市圏のハブを超えて拡大させ、専門のインテグレーターやキャリアニュートラルなエクスチェンジに新たな機会をもたらしています。

2025年の売上高のうち、トレーニング用GPUが59.87%を占める見込みです。これは、マルチラック・クラスターが基盤モデルの開発を牽引しているためですが、企業が予算を本番環境への導入へとシフトさせるにつれ、推論アクセラレータのCAGRは14.78%に達すると予測されています。NVIDIAのL40SおよびL4は、チャットボットや不正検知向けにワットあたりの高性能を求めるエッジおよびエンタープライズ市場の購入者を惹きつけています。AMDのMI300Xは、フランクフルトとパリにあるCoreWeaveおよびLambda Labsの拠点において、トレーニングと推論の両方に対して低コストな選択肢を提供しています。

銀行は現在、増分設備投資の大部分を推論に振り向けており、クラウドキャンパスへのネットワーク往復通信を必要とせずに、毎秒数百万件のトランザクションを処理できる大容量メモリ搭載GPUを割り当てています。通信事業者は、レイテンシとエネルギー効率を優先し、PCIeのオーバーヘッドを最小限に抑えるために、パッケージ内ネットワーク機能を備えたアクセラレータを選択しています。トレーニングはハイパースケーラーや研究機関にとって依然として極めて重要ですが、成熟したモデルが推論中心のライフサイクル段階に移行するにつれて、その割合は低下しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州のハイパースケール・キャンパスにおけるAIモデル学習能力への需要が加速しています

- 金融サービスおよび通信分野におけるGPU搭載分析プラットフォームの導入拡大

- EUグリーンディールのインセンティブが、データセンターにおける省エネ型GPUへのアップグレードを後押ししています

- オンプレミスのGPUクラスターを必要とするソブリンクラウド構想の導入拡大

- GPUラックの高密度化を可能にする水冷式改造ソリューションの登場

- 合成データ生成スタートアップの急増が、バースト型GPUリースの需要を牽引しています

- 市場抑制要因

- 台湾および韓国における先端パッケージング関連のサプライチェーン集中リスク

- 欧州の主要コロケーション拠点における高騰する電力価格が、TCOの経済性を損なっている

- EUで策定が進む半導体主権に関する規制が、国境を越えたGPUフリートの共有を複雑化させている

- 干ばつが発生しやすい地域における液体冷却式GPUファームの水使用量に対する監視の強化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)(AIを除く科学計算)

- データ分析(データベースの高速化、クエリ処理)

- グラフィックスおよび可視化(VDI、レンダリング、デジタルツイン)

- エンドユーザー別

- ハイパースケーラー/クラウドサービスプロバイダー

- 企業

- 政府・研究機関

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Samsung Electronics Co. Ltd.

- International Business Machines Corporation

- Atos SE

- Inspur Group Co. Ltd.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Lenovo Group Limited

- Giga Computing Technology Co. Ltd.

- Graphcore Ltd.

- OVH Groupe SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日