エンドウ豆繊維:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pea Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061974

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

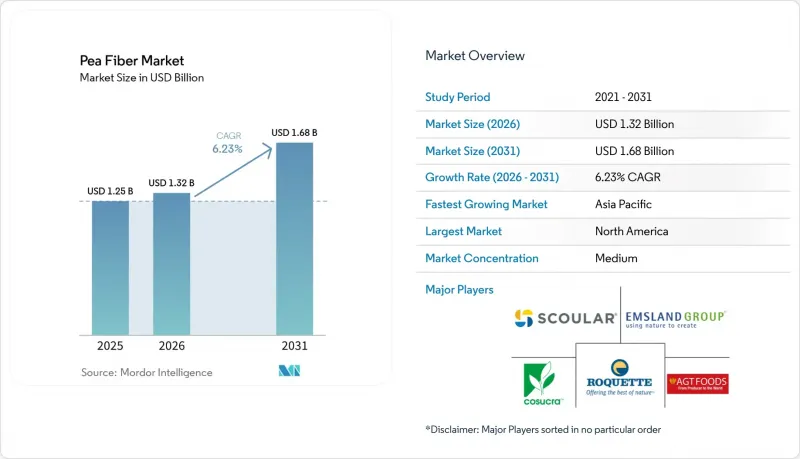

Mordor Intelligenceによると、エンドウ豆繊維の市場規模は、2025年の12億5,000万米ドル、2026年の13億米ドルから、2031年までに16億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.3%を記録すると予測されています。

本レポートは、カテゴリー(従来型、天然/有機)、用途(飲食品、栄養補助食品、ペットフード・飼料、医薬品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のエンドウ豆繊維市場の動向とインサイト

植物由来およびヴィーガン食の普及拡大

エンドウ豆繊維は、肉代替品や乳製品不使用製品において、食感、保水性、および脂肪の代替を可能にするため、植物由来食品においてますます重要性を増しています。2025年、Lantmannen社は、スウェーデンのリドコピングに新たなイエローピー加工施設を建設するため、1億500万ユーロを投資すると発表しました。同施設は2027年上半期に稼働開始を予定しており、年間3万5,000トンのイエローピーから7,000トンのタンパク質分離物を生産する見込みです。食品メーカーが植物由来製品のラインナップを拡大するにつれ、食感と栄養価の両方を向上させるために製品の配合を見直すことが多く、補完的な原料としてエンドウ豆繊維の使用が増加しています。その結果、エンドウ豆繊維市場の成長は、繊維そのものへの需要というよりも、エンドウ豆由来の原料の普及によって牽引されることが多くなっています。植物由来製品の用途が複数の食品カテゴリーに拡大する中、エンドウ豆繊維市場は、より広範で安定した需要基盤の恩恵を受けると予想されます。

グルテンフリー食品製造の成長

グルテンフリー食品の生産は、エンドウ豆繊維市場の成長を支え続けています。小麦を除去すると、食感や保水性に関する課題が生じることが多いのですが、エンドウ豆繊維は一般的なアレルゲンを導入することなく、これらの課題を解決できるからです。米国農務省経済調査局(USDA Economic Research Service)によると、2024/25年度において、米国の乾燥エンドウ豆の純輸出量は40%増加しました。これは、付加価値の高い豆類由来の原料に対する国内需要の高まりが一部要因となっています。食品メーカーは、エンドウ豆繊維を単なる栄養強化剤としてではなく、グルテンフリー製品の配合における中核的な構造成分として捉えるようになってきています。この変化により、製品開発や試験にかかる時間を短縮できるだけでなく、ベーカリー、パスタ、スナックなどの用途において、一貫した再利用が可能になります。さらに、エンドウ豆繊維のクリーンラベルとしての魅力は、北米および欧州市場において、技術的に複雑な親水性コロイド系素材に対する競争力を高めています。

イエローピースの価格変動と供給状況

2025年、イエローピースの価格における貿易主導の変動が、エンドウ豆繊維市場にとって重要な短期的な制約要因として浮上しました。この混乱は、主に基礎的な作物の供給制限ではなく、国際貿易政策の転換に起因するものでした。アルバータ・パルス・グローワーズ(Alberta Pulse Growers)の報告によると、2025年3月に中国がカナダ産エンドウ豆に対して100%の関税を課したことで、イエローエンドウ豆の入札価格が1ブッシェルあたり約1.25カナダドル即座に下落し、上流の農業サプライチェーンおよび下流の原料サプライチェーン全体で価格下落圧力が加速しました。原料コストの低下は、エンドウ豆原料メーカーにとって短期的な利益率の向上につながる可能性がありますが、貿易不透明感の高まりは、エンドウ豆繊維市場全体における長期的な調達戦略、生産能力拡大計画、および資本配分に関する見通しを弱め続けています。また、この変動性は、調達先が集中している加工業者、特に単一国への調達構造に依存している企業にとって、事業リスクを高めています。対照的に、垂直統合型のサプライヤーや、多様な調達ネットワーク、複数地域にわたる供給契約、そして強固な在庫管理能力を有する企業は、変動する貿易環境下においても、より高い回復力と価格設定の柔軟性を発揮すると予想されます。

セグメント分析

2025年には、確立された商品連動型バリューチェーンによる規模の経済と調達上の優位性に支えられ、従来型のエンドウ豆繊維が市場総額の86.4%を占めました。飲食品セクター全体において、メーカーは有機認証よりもコスト最適化と供給の信頼性を優先し続けており、特にベーカリー製品や肉代替食品などの大量消費用途において顕著です。さらに、フランスやドイツなどの国々における強力なイエローピー生産基盤が、欧州の食品製造業界における従来型ピーファイバーグレードのコスト競争力を引き続き強化しています。その結果、従来型の形態がピーファイバー業界全体において、依然として販売量の主要な牽引役となっています。

対照的に、有機エンドウ豆繊維は2031年までCAGR7.7%で拡大すると予測されており、市場内で最も成長の速いセグメントとなる見込みです。ロケット社は、プレーリー地域の農場から調達し、NOPおよび同等の認証基準に基づきポートラージュ・ラ・プレーリーの施設で加工された、認証済みの有機エンドウ豆原料ポートフォリオを通じて、この移行を実証しています。この戦略は、断片的なスポット認証モデルへの依存ではなく、完全に統合された有機サプライチェーンへの業界全体のシフトを反映しています。

地域別分析

2025年時点で、北米は市場総額の36.9%を占め、エンドウ豆繊維業界における最大の地域市場となっています。同地域は、カナダのイエローエンドウの生産と、米国およびカナダ全土における加工・食品製造の需要とを結びつける、緊密に統合されたバリューチェーンの恩恵を受けています。この構造的な優位性は、安定した原材料の供給を支え、クリーンラベル、グルテンフリー、および植物由来食品セクターにサービスを提供する加工業者にとっての供給の信頼性を高めています。欧州は、ドイツ、フランス、ベルギー、オランダにおける確立された加工エコシステムに支えられ、依然として第2位の地域市場を維持しています。これらの国々では、垂直統合型の原料企業が、農家との長期的なパートナーシップ、地域密着型の調達ネットワーク、そして成熟した生産インフラを維持しています。

アジア太平洋地域は、2031年までCAGR5.8%で拡大すると予測されており、エンドウ豆繊維にとって最も成長の速い地域市場となる見込みです。この成長は、健康意識の高まり、製品改良活動の活発化、そして主要消費市場、特に中国における食物繊維強化食品への需要拡大によって牽引されています。

南米は、ブラジルの大規模な食品加工セクターやアルゼンチンの強力な農産物輸出能力があるにもかかわらず、比較的普及率が低い状態が続いています。一方、中東・アフリカ地域は長期的な成長の可能性を秘めていますが、国内でのエンドウ豆栽培が限定的であり、輸入原料への依存が続いているため、現在の市場拡大は制約されています。両地域において、より広範な普及には、原料の流通ネットワークの改善、現地での製品開発ノウハウの確立、およびエンドユーザーの意識向上が不可欠となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来の食事やヴィーガン食の普及拡大

- グルテンフリー食品製造の成長

- 食物繊維強化表示に対する規制当局の支持の高まり

- クリーンラベル原料に対する消費者の嗜好の高まり

- 生産能力の拡大と乾式分留技術の導入

- 健康意識と食への意識の高まり

- 市場抑制要因

- イエローピースの価格変動と供給状況

- 高配合率における官能特性および食感上の課題

- 代替繊維原料からの競合の激化

- 新興市場における普及の限定性

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- カテゴリー別

- 従来型

- ナチュラル/オーガニック

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 肉および肉代替品

- スナック

- スープ・ソース

- 飲料

- その他の飲食品用途

- 栄養補助食品

- ペットフードおよび動物飼料

- 医薬品

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Roquette Freres

- Emsland Group

- Avena Foods Limited

- The Scoular Company

- COSUCRA Groupe Warcoing S.A.

- Ebro Foods, S.A.

- AGT Food and Ingredients Inc.

- Nutri-Pea Ltd.

- Foodchem International

- Fuji Oil Group

- Cefetra Group

- Nutra Food Ingredients

- CFF GmbH & Co. KG

- Baoji Oasier Nutri-tech Co., Ltd.

- J.Rettenmaier & Sohne GmbH+Co KG

- A&B Ingredients Inc.

- Vestkorn Milling AS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日