マレーシアの商業用不動産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Commercial Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

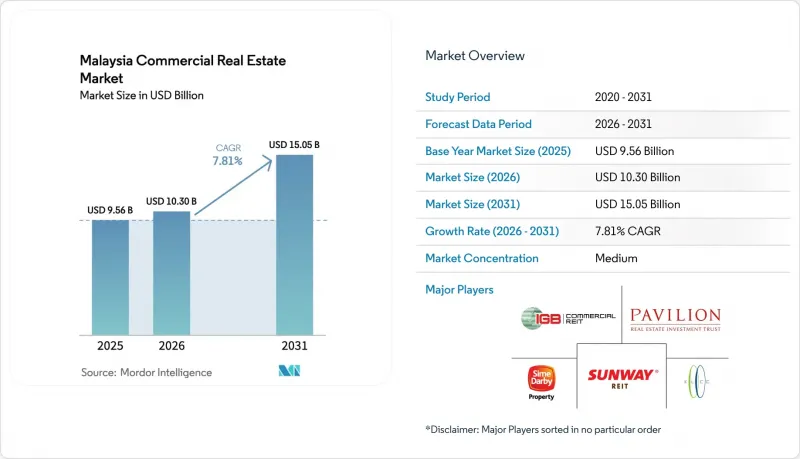

Mordor Intelligenceによると、マレーシアの商業用不動産市場規模は、2025年の95億6,000万米ドル、2026年の103億米ドルから、2031年までに150億5,000万米ドルへと拡大し、2026年から2031年までのCAGRは7.81%になると予測されています。

本レポートは、物件タイプ(オフィス、小売、物流、その他)、ビジネスモデル(販売および賃貸)、エンドユーザー(個人・世帯、大企業・中小企業、その他)、および地域(クアラルンプール、クラン、ペタリンジャヤ、ジョホールバル、ペナン、およびマレーシアのその他の地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

マレーシアの商業用不動産市場の動向とインサイト

過去最高の製造業およびデジタル分野のFDIが、工業用および物流用物件の需要を牽引

マレーシアは2025年に948億米ドルの外国直接投資(FDI)を承認し、2024年比で11%増加しました。そのうちペナン州は、半導体および電子機器事業の拡大に向け50億米ドルを誘致しました。グレードAの工業用倉庫210万平方フィートが吸収された結果、工業用不動産の空室率は1四半期で3.9%から2.0%へと低下しました。サードパーティ・ロジスティクス(3PL)企業が優良物件の床面積の49%を賃借しているのに対し、EC事業者のシェアは6%にとどまっており、フルフィルメント業務のアウトソーシングがさらに進んでいることを示しています。ペナンの土地価格は現在1平方フィートあたり14~19米ドルですが、多国籍企業は年間2~3%の賃料上昇条項付きで10~15年の長期リース契約を締結しており、AxisのようなREIT投資家にとって予測可能なキャッシュフローを確保しています。セベラン・ペライでの1億7,800万米ドル規模の取引に代表されるセール・アンド・リースバックは、製造業者の固定資産を設備投資予算へと転換し続けています。

巨大インフラの完成が交通指向型開発を促進

高速鉄道システム(RTS)の建設は2025年11月時点で65%の進捗率に達し、2026年7月に試運転が予定されています。ブキット・チャガーの半径500メートル圏内の土地価格は過去3年間で43~114%上昇し、オフィス、ホテル、ショッピングモールが垂直統合型の複合施設として集積しています。2025年2月に開業した343室のクラウンプラザを核とする、ペナン州の9億5,000万米ドル規模の「ストレイツ・シティ」は、州の助成金が民間資本のリスクを軽減する好例です。通常、鉄道の引き渡しから入居まで約2年のタイムラグがあるため、開発業者は依然として通勤需要が本格化する前の価格で用地を確保することができます。2026年に認可が下りれば、クアラルンプールのMRT3周辺でも同様の価格上昇が見込まれます。

クランバレーのオフィス供給過剰により空室率は高止まり

2024年第4四半期のオフィス総在庫は1億2,170万平方フィートに達し、空室率は28.3%に押し上げられました。しかし、クアラルンプール郊外では、テナントが交通の便が良いサブマーケットに集中したため、2025年第4四半期の空室率はわずか6.7%にとどまりました。2027年に「ザ・キャピトル」が竣工すると新規供給は枯渇し、採用が維持されれば2029年までに自然吸収によって過剰スペースが解消される見込みです。現在、既存物件のオーナーは1平方フィートあたり約18~27米ドルの内装工事費補助や長期の賃料免除期間を提供しており、これにより実質収益が縮小しています。住宅への転用については政策検討が進められており、これにより陳腐化したフロアが供給から除外される可能性があります。

セグメント分析

オフィスセグメントは依然として30%と最大のシェアを占めていますが、クランバレーの空室率28.3%という課題に直面しています。一方、グレードAのグリーンタワーは好調な賃貸状況にあります。物流セグメントの勢いは、工業用物件の空室率が2.0%に縮小していることに支えられています。これは、3PL(サードパーティ・ロジスティクス)企業が210万平方フィートを事前賃貸し、電子商取引の総商品価値が2030年までに290億米ドルに達する見込みであるためです。電力供給が新たなボトルネックとなっており、データセンターでは3.2ギガワットの追加容量を求める待機リストが形成されていることがその一例です。小売市場は安定しており、パビリオンREITがショッピングモールの稼働率95%を見込んでいることからも明らかです。また、ホスピタリティ業界は「Visit Malaysia 2026」の恩恵を受けており、ハイアットやJWマリオットの開業により2,000室以上の5つ星ホテル客室が追加される見込みです。環境改修は依然として不可欠です。基準を満たさないタワーは最大1%のローン金利スプレッドを負担することになり、オフィスのキャッシュフローを圧迫する一方、倉庫は市場価値を維持するために必要なESG改修が比較的少ないためです。

機関投資家の資金が物流分野へとシフトするにつれ、マレーシアの商業用不動産市場においてオフィスが享受してきたシェアの優位性は薄れつつあります。アクシスREITによる1億7,800万米ドルのセベラン・ペライ土地購入(8年間のリースバック付き)は、長期的な収益が見込める産業用不動産への需要の高まりを象徴しています。一方、環境対応によるプレミアム効果により、JLLマレーシアのWELLゴールド認証を取得したメナラIQのような物件では、1平方フィートあたり月額1.70米ドルの賃料を設定できていますが、その他の物件では1.30米ドルを下回っています。長期的には、鉄道拠点に近い複合用途地区において、オフィス、小売、物流のマイクロハブが融合し、景気変動の波を和らげるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 商業用不動産の購入動向- 社会経済的・人口統計的洞察

- 賃貸利回り分析

- 資本市場への浸透とREITの存在感

- 規制展望

- 技術展望

- 既存および今後のプロジェクトに関する考察

- 市場促進要因

- 過去最高の製造・デジタル分野への外国直接投資が、産業および物流分野の導入を後押ししています

- 巨大インフラの完成が公共交通指向型開発を促進

- Eコマース主導のラストマイル物流とダークストア需要の急増

- ジョホール・シンガポール特別経済区の早期参入優遇措置が国境を越えた企業移転を促進

- グレードA、グリーン、WELL認証オフィスに対する「安全資産への逃避」およびESG需要

- REIT主導の区分所有権分割が、手頃な価格の分譲所有権を実現

- 市場抑制要因

- クランバレーのオフィス供給過剰により、空室率は高止まりしています

- 変動の激しい建設資材費がデベロッパーの利益率を圧迫しています

- ESG基準に準拠しないブラウン資産に対するESG連動型融資の引き締め

- 電力密度の高いデータセンターの拡張を制限する送電網の容量ボトルネック

- バリュー・サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産仲介業者・エージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的・定性的洞察

- 評価アドバイザリーおよびその他の不動産サービスに関する洞察

- 建材業界の現状と主要デベロッパーとの提携

- 市場における主要な戦略的不動産投資家・購入者に関する洞察

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力(デベロッパー/建設業者)

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場規模と成長予測

- 物件タイプ別

- オフィス

- 小売

- ロジスティクス

- その他(産業用不動産、ホスピタリティ不動産など)

- ビジネスモデル別

- 売上高

- レンタル

- エンドユーザー別

- 個人/世帯

- 大企業および中小企業

- その他

- 地域別

- クアラルンプール

- クラン

- ペタリン・ジャヤ

- ジョホールバル

- ペナン(ジョージタウン、セベラン・ペライ)

- マレーシアのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- KLCC Property Holdings Bhd

- Sunway REIT

- Pavilion REIT

- IGB REIT

- Sime Darby Property Bhd

- S P Setia Bhd

- UEM Sunrise Bhd

- Gamuda Bhd

- IJM Corporation Bhd

- YTL Corporation Bhd

- Conlay Construction Sdn Bhd

- Ho Hup Construction Bhd

- Renzo Builders(M)Sdn Bhd

- China Construction Development(Malaysia)Sdn Bhd

- NS Construction

- Malaysian Resources Corporation Bhd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日