米国の商業用不動産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Commercial Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937280

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

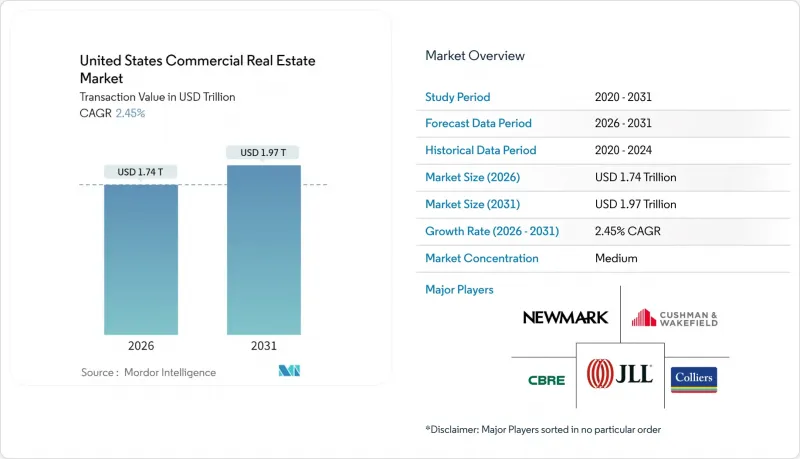

2026年の米国の商業用不動産市場規模は1兆7,400億米ドルと推定され、2025年の1兆7,000億米ドルから成長し、2031年には1兆9,700億米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは2.45%となる見込みです。

金利見通しの安定化により融資審査の信頼感が回復しつつある一方、豊富な公開市場流動性により不動産投資信託(REIT)は有利なスプレッドでの債務発行を再開しています。資本は物流施設やデータセンター資産へ移行しつつありますが、主要都市におけるオフィス空室率の高止まりが賃料上昇を抑制し続けています。気候リスクに連動した保険料のインフレにより、沿岸部と内陸部の資産間の収益格差が拡大し、ポートフォリオの多様化が促進されています。先見性のある開発業者は、運用コストを削減し、技術志向のテナントを惹きつける適応型再利用プロジェクトやAI搭載ビルシステムを重視しています。

米国の商業用不動産市場の動向と洞察

金利見通しの正常化

連邦準備制度理事会(FRB)のシグナリングにより、取引フローを制約していた変動性が終息し、取引高は2024年に3,220億米ドル、2025年には3,870億米ドルへ回復が見込まれます。資金調達コストの安定化に伴いキャップレートの拡大ペースは鈍化しており、バリューアッド型スポンサーは改修予算をより確度高く計画可能となりました。主要都市のクラスA物件は、苦境割引ではなく将来キャッシュフロー指標に基づく価格設定が再び主流となっていますが、地方都市では依然としてプレミアムリスクスプレッドが要求されています。貸し手が5~7年物の融資条件を固定する意向を示していることから、ブリッジローンの借り換えやメザニン資本の再構築が支えられています。危機対応型の資本保全から戦略的投資への移行が、米国の商業用不動産市場における緩やかでありながら持続的な成長を支えています。

REITへの資本流入が再加速

Nareitのデータによれば、2025年にはREITがプライベートクレジットとのスプレッド縮小を活用し、潜在的な債務発行額が過去最高の425億米ドルに達する見込みです。ブラックストーンによる100億米ドル規模のAIRコミュニティズ買収や70億米ドルのデータセンター合弁事業は、大規模取引への意欲が再燃していることを示しています。公開市場へのアクセスにより、REITは流動性の裁定取引が可能となり、非公開ファンドが迅速に資金調達できない不良資産を取得できます。医療施設とデータセンター分野には特に資金が流入しており、これは高齢者向け住宅とクラウドインフラに対する構造的な需要がGDPサイクルから切り離されているためです。この流動性の優位性が統合を加速させ、米国の商業用不動産市場全体で資産管理のさらなる専門化が進んでいます。

リモート/ハイブリッド勤務によるオフィス空室率の定着

オフィス空室率は2026年までに24%に達すると予測され、年間賃料収入80億~100億米ドルが消失し、最大2,500億米ドルの資産価値が脅かされる見込みです。パンデミック前に締結された長期賃貸借契約が満了を迎え、テナントは個人ワークステーション数を削減するハイブリッド利用モデルに合わせ、オフィス面積を適正化しています。通勤者流入に依存する中心業務地区(CBD)では需要回復が遅く、自治体財政の負担が増大しています。用途転換政策は救済策となり得ますが、多額の資本予算とゾーニング承認が必要となり、投資回収期間が長期化します。ハイブリッド勤務が定着するまで、構造的な空室率の高止まりが米国の商業用不動産市場の成長見通しを圧迫し続けるでしょう。

セグメント分析

2026年から2031年にかけて、物流資産は米国の商業用不動産市場にCAGR3.92%の貢献度を示しました。一方、オフィスは需要の逆風が続く中でも2025年に28.32%という最大のシェアを維持しています。物流ブームは、電子商取引の成長、サプライチェーンの冗長性確保の要請、ニアショアリングを優遇する税制優遇策に起因し、資本コストが上昇する中でも持続的な事前賃貸契約の勢いを生み出しています。インターモーダル拠点周辺の高騰した地価は投機的開発を抑制し、地主が動向を上回る賃料上昇率を固定化することを可能にしております。対照的に、オフィス関連米国の商業不動産市場規模は、優良ビルにおける小幅な賃料上昇を稼働率合理化が相殺するため、絶対的な床面積ベースで縮小傾向にあります。テナントの選好によりオフィス市場は、テクノロジー対応型クラスAタワーと再開発対象となるコモディティクラスB資産に二極化しており、投資家層全体で利回り期待値が圧縮されております。

二次的な効果が物流分野の優位性を強化しています。プロロジスは2025年第2四半期に既存物件ベースの現金NOIが4.9%増加し、契約更新時の時価評価益が53.4%に達したことを報告し、持続的な価格レバレッジを確認しました。投資家は、パフォーマンスの低いオフィスファンドから、開発・コールドチェーン・自動化機能を統合した産業プラットフォームへ資本を再配分しています。オフィスから物流施設への転換を検討する開発業者は、構造柱間隔・ドックドア要件・トラック交通への地域反発といった要因に対処する必要がありますが、これらは資産再利用を複雑化させるもの、不可能にするものではありません。小売センターは体験型サービスやラストマイル集荷拠点により安定化しつつありますが、従来型閉鎖型ショッピングモールでは空室率が継続しています。ホスピタリティ物件は旅行需要の回復で反発していますが、RevPAR(客室単価)の伸びは都市圏によって大きく異なり、米国の商業用不動産市場全体における微妙な配分が必要であることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 商業用不動産購入動向- 社会経済的・人口統計学的洞察

- 賃貸利回り分析

- 資本市場への浸透とREITの存在感

- 規制の見通し

- テクノロジーの展望

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- 金利見通しの正常化

- REITへの資本流入の回復

- 加速する電子商取引と3PLによる物流スペース需要

- AI最適化による職場環境の再構築

- 私募不動産ファンドにおけるLP持分の流通市場流動性

- 市場抑制要因

- リモート/ハイブリッド勤務によるオフィス空室率の高止まり

- 債務返済コストの上昇と銀行融資審査の厳格化

- 気候リスク連動型保険の保険料急騰

- オフィスから複合用途への転換におけるゾーニングの遅れ

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産ブローカー及びエージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的・定性的洞察

- 評価アドバイザリー及びその他の不動産サービスに関する洞察

- 建材業界の現状と主要デベロッパーとの提携関係

- 市場における主要戦略的不動産投資家・購入者に関する洞察

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力(デベロッパー/建設業者)

- 代替品の脅威

- 競争企業間の敵対関係の激しさ

第5章 市場規模と成長予測(金額)

- 物件タイプ別

- オフィス

- 小売り

- 物流

- その他(工業用不動産、ホスピタリティ不動産など)

- ビジネスモデル別

- 販売

- 賃貸

- エンドユーザー別

- 個人/世帯

- 法人・中小企業

- その他

- 地域別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク

- イリノイ州

- その他の米国地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CBRE

- JLL

- Cushman & Wakefield

- Newmark

- Colliers

- Marcus & Millichap

- SVN International

- Transwestern

- Brookfield Properties

- Prologis

- Simon Property Group

- RE/MAX Commercial

- Century 21 Commercial

- Keller Williams Commercial

- Coldwell Banker Commercial

- Franklin Street

- Mohr Partners

- Crexi

- HqO

- VTS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日