中国の商業用不動産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Commercial Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044180

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

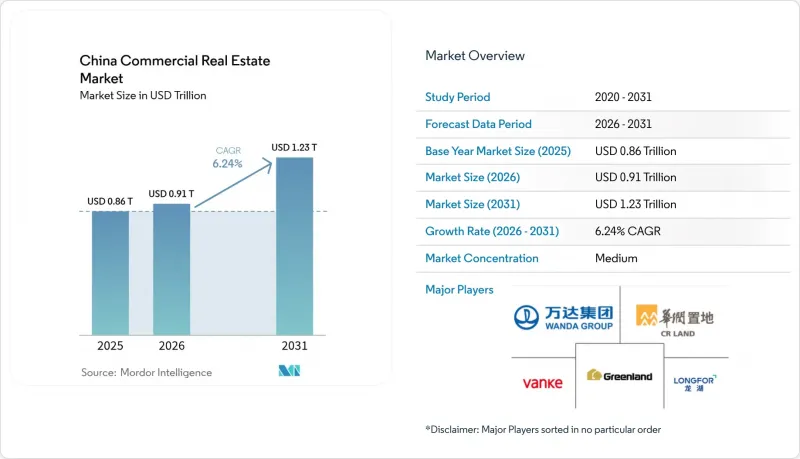

中国の商業用不動産市場規模は、2025年の8,552億6,000万米ドルから2026年には9,092億2,000万米ドルへと拡大し、2031年までに1兆2,346億米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.31%で推移する見込みです。

この成長軌道は、開発業者が高騰する借り換えコストやオフィス需要の低迷に直面する中、収益を生み出す資産や高処理能力の物流施設へと決定的な転換を図ったことに起因しています。オムニチャネル小売プラットフォーム、現場での再生可能エネルギー導入の義務化、そして拡大する商業用不動産投資信託(C-REIT)のパイプラインが相まって、資本配分の優先順位を再定義しつつあります。2025年時点ではオフィスが依然として市場価値の34%を占めていますが、24時間体制のECフルフィルメント需要に後押しされ、物流センターが新規床面積の拡大を牽引しています。賃貸事業は2025年の取引額のわずか38%に留まるもの、機関投資家が変動の激しいプレセールス収入よりも予測可能な利回りを重視する傾向にあることから、その人気を高めています。

中国の商業用不動産市場の動向と洞察

オムニチャネル小売とオンショアリングによる堅調な物流需要

配送期間の短縮を図るEコマースプラットフォームが、従来のショッピングモールへの来客数が頭打ちとなる中でも、堅調な倉庫賃貸需要を牽引しています。GLPは2025年第2四半期に780万平方メートルの賃貸契約を締結し、前年同期比16%増を記録するとともに、ポートフォリオの稼働率を87%に維持しました。地政学的リスクをヘッジするための多国籍企業による物流拠点の国内回帰(リショアリング)が、港湾周辺や内陸の鉄道ハブ周辺での吸収を加速させています。これに対し、開発業者は自動仕分けベルトとコールドチェーンベイを組み合わせた施設構成を採用しており、この設備構成により賃料は15~20%のプレミアムが付いています。地方都市における越境小包の取扱量増加も、地域フルフィルメントハブへの需要をさらに後押ししています。これらの要因が相まって、物流セクターのパイプラインは他のあらゆる資産クラスを上回るペースで拡大し続けています。

C-REIT案件の拡大が開発業者の出口戦略の選択肢を広げる

2025年12月、グレードAオフィス、ショッピングモール、4つ星ホテルをC-REITの対象に含める決定がなされ、77の信託を通じて2,070億人民元(296億米ドル)の新規資本が解放されました。経験豊富なスポンサーは現在、建設リスクから脱却するための流動性の高い手段を享受しており、スプレッドの上昇により上限が設定されたオフショア債への依存度を低減させています。GLPは上場投資信託から2024年に1億7,100万米ドルの配当金を支払いましたが、これは100%に近い配当性向の魅力を裏付けるものです。適格性のハードル、3年間の運営実績、90%の入居率、投資適格レベルのレバレッジといった要件は、大手プレイヤーに利益を集中させ、業界の再編を加速させています。公募REITが3~4%の利回りで取引されるのに対し、私募REITは5~6%の利回りで価格設定されており、スポンサーの信用力に応じた二極化した需要が浮き彫りになっています。

ハイブリッド勤務への移行後のレガシーオフィス物件における構造的な供給過剰

2025年第3四半期、深センの空室率は29%に達しました。これは、場所を選ばない勤務方針により一人当たりのオフィス面積が縮小し、賃貸契約の更新が見送られたためです。上海は23.6%を記録した一方、北京は16.9%前後で横ばいとなりました。6~12ヶ月の家賃無料やターンキー方式の内装工事といったインセンティブは稼働率を維持しますが、家主の利益率を圧迫しています。約7,200万平方メートルのCBDオフィスストックの多くは2015年以前に建設されたものであり、テナントが現在では標準と見なしているスマートビル機能を備えていません。改修資金を確保できないオーナーは資産価値の減損を余儀なくされ、その結果、苦境による売却物件が市場に流入し、全体的な価格水準を押し下げています。

セグメント分析

物流施設は2025年に780万平方メートルの新規賃貸契約を獲得し、2031年までのCAGRは7.72%と予測されており、不動産カテゴリーの中で最も高い成長率を示しています。オフィス市場は、2025年時点でも中国の商業用不動産市場シェアの34%を占めていますが、ハイブリッド勤務による規模縮小や、深センや上海で25%を超える空室率が継続していることに苦慮しています。小売セグメントの空室率は主要商業施設で10%前後で横ばいとなりましたが、地方のショッピングモールは低迷しており、二極化した見通しを強めています。その他のセグメント(データセンター、ライフサイエンス研究所、複合用途キャンパス)は規模こそ小さいもの、長期契約やインフレ連動型賃料体系により、相応以上の資本を集めています。

ビルド・トゥ・スーツ契約により、倉庫物件の投機的リスクは抑制されています。GLPは2024年に2,900万平方メートルで87%の入居率を記録し、堅調な需要を浮き彫りにしました。オフィスオーナーはウェルネス改修やフレキシブルスペースとの提携を加速させていますが、2025年の賃料下落率9.9%は供給過剰の圧力を如実に示しています。小売不動産オーナーはオムニチャネル拠点やテーマ型体験を積極的に取り入れており、ベイン・アンド・カンパニーの推計によると、2024年のO2O(オンライン・トゥ・オフライン)普及率は50%に達しました。GDSやケッペルといったデータセンター事業者は、再生可能エネルギーとエッジラックをセットで提供しており、不動産とデジタルインフラの境界を狭めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 商業用不動産の購入動向- 社会経済的および人口統計的洞察

- 賃貸利回り分析

- 資本市場への浸透度およびREITの存在感

- 規制の見通し

- テクノロジーの展望

- 不動産テックおよびスタートアップに関する洞察

- 既存および今後のプロジェクトに関する洞察

- 市場促進要因

- オムニチャネル小売およびオンショアリングによる堅調な物流需要(主流)

- 拡大するC-REITのパイプラインが、開発業者の出口戦略の選択肢を広げています(主流)

- グレードAオフィス改修に対する国が支援する都市再生助成金(主流)

- 20,000平方メートル以上の資産における太陽光発電および蓄電設備の設置義務化により、運営コストが削減されています(あまり注目されていませんが)

- 主要都市(Tier-1/1.5)におけるデータセンターおよびAIエッジノードの土地確保(注目されていない動向)

- 小売資本を解放するトークン化された分譲所有権プラットフォーム(注目されていない分野)

- 市場抑制要因

- ハイブリッド化移行後の既存オフィス物件の構造的な供給過剰(主流)

- 借入コストの上昇および海外でのリファイナンスの障壁(主流)

- 消費の二極化(メインストリーム)に伴う地方都市のショッピングモールにおける空室圧

- 送電網容量の制約により、電力消費量の多い再開発が遅延しています(注目されていない問題)

- バリュー/サプライチェーン分析

- 概要

- デベロッパーおよび建設業者- 主要な定量的・定性的洞察

- ブローカー・エージェント- 主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的・定性的洞察

- 評価アドバイザリーおよびその他のサービス

- 建材エコシステムおよびデベロッパーとの提携

- 戦略的不動産投資家/購入者

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 物件タイプ別

- オフィス

- 小売り

- 物流

- その他

- ビジネスモデル別

- 販売

- 賃貸

- エンドユーザー別

- 個人・世帯

- 大企業・中小企業

- その他(機関、政府、NGO)

- 都市別

- 上海

- 北京

- 深セン

- 広州

- 成都

- 中国その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Wanda Group

- China Resources Land

- Greenland Group

- Longfor Group

- China Vanke

- Seazen Holdings

- China Overseas Land & Investment

- CapitaLand China

- Sino-Ocean Group

- Sun Hung Kai Properties

- Henderson Land Development

- Wharf REIC

- Prologis China

- GLP China

- Goodman China

- JD Property

- Cainiao Smart Logistics

- GDS Holdings

- Keppel Land China

- Brookfield China Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日