家禽肉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Poultry Meat - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 437 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940822

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

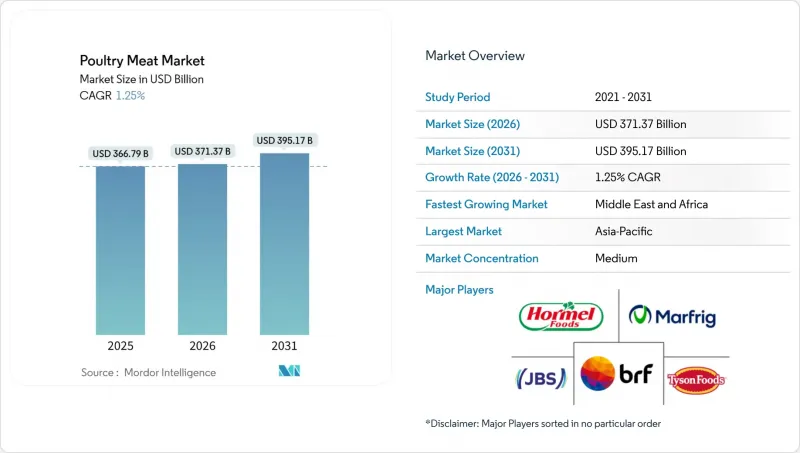

家禽肉市場は、2025年の3,667億9,000万米ドルから2026年には3,713億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 1.25%で推移し、2031年までに3,951億7,000万米ドルに達すると予測されております。

家禽肉の魅力は、特に赤身肉と比較した場合の価格手頃さと高タンパク質性にあります。この特性は、食料インフレに直面し、費用対効果の高い栄養を求める家庭に強く支持されています。世界の需要のほぼ半分を占めるアジア太平洋地域は、膨大な人口基盤と増加する可処分所得の恩恵を受けています。さらに、生産プロセスの技術革新により生産性が向上し、価格が安定化するとともに、需要拡大に対応する供給能力が強化されています。外食産業では、利便性を重視し利益率向上に寄与する、ブランド化された付加価値のある鶏肉製品の採用が優先される傾向が強まっています。加えて、動物福祉や持続可能な調達に関する消費者の意識向上により、市場内でのプレミアムセグメントの発展が促進されています。しかしながら、こうした新興動向にもかかわらず、従来型の生産方法が依然として主流を占め、鶏肉市場の量的な中核を形成しています。

世界の鶏肉市場の動向と洞察

手頃な価格で高タンパクな肉類に対する世界の需要の高まり

手頃な価格でタンパク質豊富な肉類に対する世界の需要の高まりは、家禽肉市場の主要な促進要因です。これは人口増加、可処分所得の増加、より健康的なタンパク源への食習慣の変化によって促進されています。家禽、特に鶏肉は、低コスト、高いタンパク質対脂肪比率、多様な料理での調理の汎用性から好まれています。この需要を後押しする重要な要素は、特にアジアにおける都市化です。国連ハビタットの報告書によると、アジアには世界の都市人口の54%にあたる22億人以上が居住しています。予測によれば、2050年までにアジアの都市人口はさらに12億人増加し、50%の上昇を示す見込みです。この急速な都市化は消費パターンの変化を促しており、都市住民は便利で手頃な価格、かつ栄養価の高いタンパク源を求める傾向にあるため、家禽肉の消費を大幅に押し上げています。アジアの都市人口増加は、同地域の経済成長と中産階級の台頭と相まって、家禽肉を好む消費拡大の動向を形成しています。都市生活はライフスタイルや食の嗜好に変化をもたらし、消費者は健康と利便性のニーズに合致した、入手しやすく持続可能なタンパク質代替品を求めます。

家禽養殖および加工における技術革新

家禽の飼育および加工における技術革新は、生産者の効率性、動物福祉、製品品質の向上を可能にし、市場成長の重要な推進力となっております。自動給餌システム、センサーベースのモニタリング、気候制御された飼育施設、AIを活用した健康監視などの革新により、農家は飼料利用率の最適化、疾病の早期発見、群管理全体の改善を実現できます。ロボットによると畜、データ駆動型の内臓除去ライン、自動包装といった先進的な加工技術は、生産性を向上させ、厳格な食品安全基準を満たしながら一貫した製品品質を確保します。ブロックチェーンとリアルタイム追跡の統合はサプライチェーンの透明性を高め、トレーサビリティと持続可能性を求める消費者のニーズに応えます。さらに、これらの技術は家禽事業全体における廃棄物、エネルギー消費、カーボンフットプリントの削減に貢献しています。

飼料価格の高騰とサプライチェーンの課題

家禽肉市場は、飼料価格の高騰と継続的なサプライチェーンの課題により、大きな制約に直面しています。飼料費は家禽生産コストの最大部分を占め、しばしば65~75%に達します。トウモロコシや大豆などの主要原料は、供給不足、気候変動の影響、エタノール生産など複数セクターからの世界の需要により、価格が急騰しています。こうした飼料コストの上昇は生産者の収益性を直接圧迫し、特に価格変動の影響を受けやすい中小企業(SME)を中心に、多くの生産者が生産削減や市場撤退を余儀なくされています。さらに、輸送関連のサプライチェーン混乱、地政学的緊張、インフラの制約が調達期間とコストを増加させ、これらの課題をさらに悪化させています。利害関係者は、代替飼料源の確保、飼料効率の改善、遺伝子組み換え飼料穀物の輸入といった政策介入の提唱を通じて、供給とコストの安定化を図る解決策を積極的に模索しています。しかしながら、これらの課題が効果的に解決されるまでは、飼料コスト負担は世界の鶏肉市場の成長と持続可能性を制限する重大な制約要因であり続けるでしょう。

セグメント分析

2025年時点で鶏肉は世界の家禽肉市場を圧倒的に支配し、82.05%という驚異的なシェアを占めております。これは、鶏肉が世界で最も消費され、広く入手可能な家禽種としての長年の地位を裏付けるものです。この優位性は、選択的育種、飼料の最適化、加工効率化における数十年にわたる進歩に起因しており、一貫した品質を確保しつつ生産コストを大幅に削減してきました。鶏肉は様々な料理に幅広く活用できることに加え、他の肉類と比較して比較的低価格であることから、先進国市場と新興市場の両方で消費者の幅広い支持を得ています。さらに、孵化場から流通までのバリューチェーン全体における強力な統合により、主要生産者は安定した供給を維持し、多様な地域需要に対応することが可能となっています。鶏肉の短い生産サイクルと、調理済み製品やマリネ加工品といった付加価値製品形態への適応性は、その市場での魅力をさらに高めています。

一方、トルコは家禽肉市場において最も成長が著しい分野として台頭しており、2031年までCAGR2.32%での拡大が見込まれています。この成長は、従来の鶏肉中心の食生活を超え、より多様で高品質なタンパク源を求める消費者の嗜好が、緩やかではあるが着実に変化していることを反映しています。トルコの消費は従来、特定の祝日や祝祭行事に結びついておりましたが、その栄養価や低脂肪特性への認知度向上により、通年での需要が拡大しております。外食産業におけるイノベーションや、便利な小分け包装のトルコ製品の導入も、特に都市部や健康志向の消費者層において、その顧客基盤を広げております。生産者は、トルコを日常の食事に適した汎用性の高いタンパク源として位置付けるため、マーケティングや製品開発に投資を進めております。

2025年時点で冷凍家禽肉セグメントが最大の市場シェア(世界市場の47.60%)を占めており、効率的なサプライチェーンと国際貿易ネットワークとの強固な連携がこれを支えています。冷凍製品は保存期間の延長という重要な利点を提供し、流通・小売チャネル全体での腐敗や食品廃棄を最小限に抑えます。この特性は、長期の保管・輸送期間を必要とする輸出業者や大規模小売業者にとって特に価値があります。新興市場におけるコールドチェーンインフラの継続的な拡充は、冷凍鶏肉へのアクセスをさらに促進し、手頃な価格と製品品質の安定性を高めています。加えて、冷凍セグメントは、まとめ買いや利便性を重視した食事計画を好む消費者のライフスタイルの変化からも恩恵を受けています。

一方、加工鶏肉セグメントは2031年までにCAGR1.93%で拡大し、最も速い成長を記録すると予測されています。この成長は、味と栄養価を維持しつつ調理時間を短縮する利便性重視の製品への消費者嗜好の変化を反映しています。外食産業においても、パン粉付けフィレやナゲット、調理済みカット肉などの加工鶏肉製品の採用が増加しており、業務効率化と人件費高騰の抑制に寄与しています。加工・包装技術の進歩により、小売・外食両チャネルにおいて品質保持性の向上、製品多様化、カスタマイズ化が促進されています。さらに、クイックサービスレストラン(QSR)やレディメード食品の普及拡大が、付加価値鶏肉製品の需要を後押ししています。

地域別分析

2025年、アジア太平洋地域は人口構成上の優位性、可処分所得の増加、様々な食事や調理法における鶏肉志向の文化的傾向に支えられ、47.62%の市場シェアを占めています。中国の都市化は便利なタンパク源への需要を促進し、インドでは新興中産階級が、疾病による供給の混乱が時折発生する中でも着実な成長を牽引しています。タイ、インドネシア、ベトナムでは確立された生産インフラが国内外の需要に対応しています。成熟市場を持つ日本と韓国はプレミアム戦略を追求する一方、オーストラリアは国内消費と輸出のバランスを統合生産システムで実現しています。政府投資によるコールドチェーンインフラの強化、加工能力の拡大、バイオセキュリティの強化が、国内消費と輸出競争力の向上に寄与し、地域の成長を支えています。

中東・アフリカ地域は2031年までCAGR2.72%と予測され、最も急速に成長する地域です。都市化、人口増加、経済発展が所得階層を問わずタンパク質消費を押し上げています。サウジアラビアやアラブ首長国連邦における一人当たり消費量の高さと輸入依存度は、ブラジルやタイなどの輸出国にとって絶好の機会を提供しています。ナイジェリアと南アフリカは成長の余地が大きい国内市場を有し、モロッコとエジプトは戦略的な立地によりアフリカと欧州市場の両方に足場を築いています。特にコールドチェーンや加工分野におけるインフラ課題に直面しているもの、戦略的投資と技術移転により、この地域は大きく転換期を迎えています。トルコは欧州とアジアにまたがる立地を活かし、市場アクセスを多様化させるだけでなく、地域内の消費需要と輸出需要の両方を満たしています。

北米は成熟した市場であり、根付いた消費習慣と効率性を重視した生産システムが特徴です。米国は高度な加工技術と堅調な国内需要で優位性を示し、カナダは高品質かつ持続可能な生産手法で独自の地位を確立しています。欧州の成熟市場では、厳格な規制と、動物福祉・持続可能性・食品安全を重視する消費者層への対応が課題となっています。消費を牽引するのは、確立された小売・外食産業ネットワークを背景にドイツ、英国、フランスであり、ポーランドは国内市場と輸出市場の両方に向けた生産国として重要な役割を担っています。南米では、ブラジルが世界の輸出国としての地位を確立する一方、アルゼンチン、コロンビア、チリの堅調な国内市場が地域の消費成長を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手頃な価格で高タンパクな肉に対する世界の需要の高まり

- 家禽養殖および加工における技術的進歩

- 利便性と即食鶏肉製品への嗜好の高まり

- 政府による家禽産業への支援と投資

- 外食産業および小売流通チャネルの拡大

- 家禽肉の輸出および国際貿易の増加

- 市場抑制要因

- 飼料価格の高騰とサプライチェーン上の課題

- 食品安全および動物福祉に関する政府の厳格な規制

- 代替タンパク源(植物由来/肉代替品)からの競合激化

- 鳥インフルエンザなどの鳥類疾病の発生

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 製品タイプ別

- 鶏肉

- トルコ

- その他

- 形態別

- 生鮮/冷蔵

- 冷凍

- 缶詰

- 加工済み

- ナゲット

- デリミート

- ソーセージ

- テンダー/マリネ

- ミートボール

- その他

- カテゴリー別

- 従来型肉製品

- 有機肉

- 流通チャネル別

- オントレード

- ホテル

- レストラン

- ケータリング

- 小売店

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売チャネル

- その他の流通チャネル

- オントレード

- 地域別

- 北米

- 形態

- 流通チャネル

- 国

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 形態

- 流通チャネル

- 国

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 形態

- 流通チャネル

- 国

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- 形態

- 流通チャネル

- 国

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 形態

- 流通チャネル

- 国

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tyson Foods, Inc.

- BRF S.A.

- Hormel Foods Corporation

- JBS S.A.

- Marfrig Global Foods S.A.

- Maple Leaf Foods

- Cargill, Incorporated

- Charoen Pokphand Foods Public Co. Ltd

- Continental Grain Company

- Fujian Sunner Development Co. Ltd

- Industrias Bachoco SA de CV

- Koch Foods Inc.

- New Hope Liuhe Co. Ltd

- Sysco Corporation

- LDC Group

- Wen's Food Group Co. Ltd

- Al-Watania Poultry

- Sunbulah Group

- Suguna Foods

- Foster Farms

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 437 Pages

- 納期

- 2~3営業日