中東の家禽肉:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East Poultry Meat - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 226 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911703

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

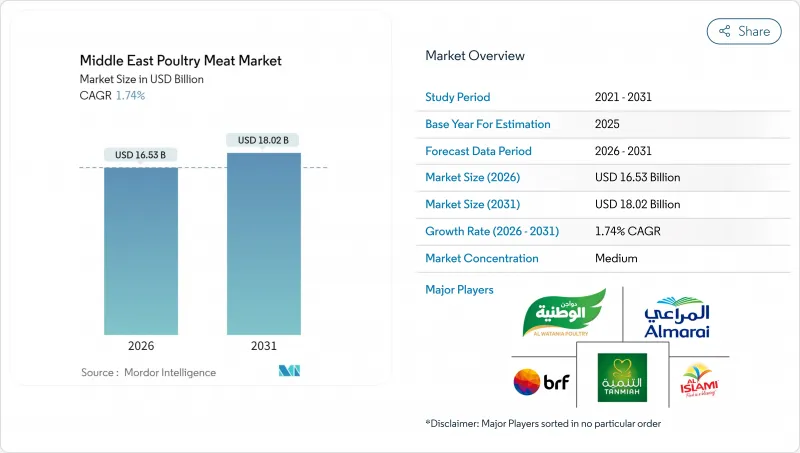

中東の家禽肉市場は2025年に162億5,000万米ドルと評価され、2026年の165億3,000万米ドルから2031年までに180億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは1.74%と見込まれます。

緩やかな成長の背景には、プレミアム商品への需要拡大、高度な加工技術、地域の極端な気温変化に耐え得る気候制御生産施設への構造的転換が進行中です。サウジアラビアが主導する50億米ドル規模の家禽産業基盤整備計画に代表される政府主導の食料安全保障策により、自動孵化場、垂直統合型飼料工場、高速脱骨ラインへ新たな資本が継続的に流入しています。健康志向の消費者による低脂肪タンパク源の選択が拡大し、鶏肉が文化的に根強い優位性を保つ中でもシチメンチョウ製品の需要を押し上げています。小売業の近代化、拡大を続けるファストフード店ネットワーク、加速する電子商取引チャネルが流通経済とチャネルの力学を再構築しています。一方で、飲食店向け販売が売上高の僅差で過半数を維持しています。一方、輸入トウモロコシと大豆の価格変動が生産者の利益率を圧迫し、事業者は代替飼料戦略、先渡契約、より厳格な在庫サイクルへと移行しつつあります。

中東の家禽肉市場動向と分析

健康意識の高まりが低脂肪タンパク質消費を促進

中東地域における健康意識の高まりは、家禽などの低脂肪タンパク質源の消費を大きく促進しており、これが中東家禽肉市場の成長を牽引しております。家禽は低脂肪、高タンパク、調理法の多様性から好まれ、消費者の健康志向の高まりと合致しています。同地域の主要市場であるサウジアラビアは2023年に12億6,000万米ドル相当の家禽を輸入し、世界第8位の輸入国となりました。この輸入依存は、強い需要と国内生産を補完する継続的な取り組みの両方を反映しています。さらに、政府による家禽生産促進施策、近代的な農業技術への投資、多様な食習慣を持つ外国人居住者の存在が市場を牽引しています。消費者が肉類の選択において健康と栄養を重視する中、これらの要因が相まって家禽肉消費の着実な成長を支えています。

健康面および宗教上の理由による赤身肉よりも家禽肉を好む文化的傾向

中東の家禽肉市場において、赤身肉よりも家禽が好まれる文化的傾向は、健康面と宗教面の双方の要因により重要な市場促進要因となっています。イスラム教徒が多数を占めるこの地域では、ハラール食規定により豚肉の消費が禁じられており、家禽やその他のハラール認証肉が主要なタンパク源となっています。赤身肉と比較して、家禽肉は脂肪分が少ないためより健康的な選択肢と見なされることが多く、これはより低脂肪な食事を重視する消費者の健康意識の高まりと合致しています。さらに、家禽肉の価格手頃さと調理法の多様性は、様々な文化的・社会経済的グループにおいて好まれる選択肢となっています。こうした宗教的規範の遵守と健康志向の消費者行動が相まって、中東地域における家禽肉への堅調な需要が持続し、変化する市場ニーズに応えるための家禽生産・加工への投資を促進しています。

飼料・原材料価格の変動が生産コストを押し上げる

飼料および原材料コストの変動は、中東の家禽肉市場にとって大きな制約要因となっており、生産コストの増加と利益率の圧迫を招いています。同地域はトウモロコシや大豆ミールなどの鶏用飼料原料を輸入に大きく依存しており、主に米国などの国際市場から調達されているため、飼料コストは国際的な価格変動の影響を受けやすい状況です。この依存関係はコストの変動、特に上昇傾向につながり、家禽生産者の運営経費に直接的な影響を与えています。生産者はこの課題を緩和するため、地元産小麦や多様な穀物調達といった代替手段を模索していますが、これらの取り組みでは飼料価格を完全に安定化させるには至っていません。結果として高い飼料コストは家禽肉生産の総コストを押し上げ、特に利益率が厳しい小規模農家にとって、市場の成長と生産者の収益性を制約する要因となっています。

セグメント分析

中東の家禽肉市場では、鶏肉が圧倒的な主導権を握っており、2025年には70.74%という大きな市場シェアを維持しています。この優位性は、確立された消費者の嗜好と、鶏肉の汎用性によって支えられています。鶏肉は、伝統的な中東料理から世界各国の料理に至るまで、多様な調理法で広く利用されています。他の家禽製品と比較した競争力のある価格設定も、幅広い消費者層における鶏肉の魅力をさらに高めています。鶏肉は生鮮品、冷凍品、加工品の形態で入手可能であり、様々な消費シーンに対応できるため、その普及が持続しています。さらに、政府補助金と効率的なサプライチェーンに支えられた現地の鶏肉生産が安定供給を強化し、鶏肉が地域の家庭や外食産業において主要なタンパク源としての地位を維持することを保証しています。

中東の家禽肉市場において、シチメンチョウ肉は最も成長が著しい分野として際立っており、2026年から2031年にかけてCAGR2.31%で拡大すると予測されています。この成長軌跡は、家禽よりも脂肪分が少なく、より低脂肪なタンパク質代替品を求める健康志向の消費者が増加していることに起因しています。シチメンチョウの高級品としての位置付けは、富裕層や健康・栄養を重視する消費者に支持され、健康志向が高まる時期や祝祭シーズンには小売・外食産業双方で人気を博します。輸入品や地元供給業者を通じた品揃えの拡充と入手性の向上により、消費者のシチメンチョウ製品へのアクセスが改善されました。高タンパク・低コレステロールといった健康効果を強調したマーケティング活動も、さらなる需要喚起に寄与しています。

中東の家禽肉市場において、生鮮・冷蔵家禽が最大のセグメントシェアを占めており、2025年には約53.65%の市場シェアを見込んでおります。この優位性は、主に消費者が新鮮な食材を好む傾向と、品質と味を重視する伝統的な調理方法に起因しております。サウジアラビアやアラブ首長国連邦(UAE)などの国々は、新鮮な家禽肉の安定供給を確保するため、国内生産能力とコールドチェーンインフラの強化に多大な投資を行っております。レストランやホテルを含むホスピタリティ・外食産業が、生鮮・冷蔵家禽肉需要の主要な牽引役となっております。消費者は生鮮家禽肉を優れた栄養源と認識しており、このセグメントへの支持を強めております。政府による国内生産促進施策は輸入依存度を低減させ、同セグメントの市場における継続的な優位性を支えております。

一方、加工家禽セグメントは最も急速に成長しており、2026年から2031年にかけてCAGR2.45%が見込まれています。このセグメントの成長は、中東における急速な都市化と、利便性の高い食品を好む家庭の消費パターンの変化によって推進されています。ナゲット、マリネ加工肉、調理済み食品などの加工家禽製品は、働くプロフェッショナルや若年層の忙しいライフスタイルに最適です。近代的な小売形態やオンライン食品プラットフォームの台頭により、これらの付加価値製品の入手が容易になりました。メーカー各社は、ハラール認証を確保しつつ、地域の味覚嗜好に応えるため製品ラインの革新も進めています。栄養価が高く便利な選択肢としての加工家禽の認知度向上は、今後も市場拡大を推進し続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識の高まりが低脂肪タンパク質の消費を促進しております

- 健康面や宗教上の理由から、赤身肉よりも家禽肉を好む文化的傾向

- 食料安全保障のための国内家禽生産促進に向けた政府施策

- 近代的な養鶏技術への投資拡大と技術導入の促進

- クイックサービスレストランおよび小売チャネルの拡大

- 付加価値加工家禽製品への需要

- 市場抑制要因

- 飼料および原材料コストの変動による生産費の増加

- 厳格な食品安全およびハラール認証規制

- 需要に対して国内生産能力が限られている

- 代替タンパク源からの競合

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース/数量ベース)

- 製品タイプ別

- 鶏肉

- シチメンチョウ

- その他

- 形態別

- 生鮮/冷蔵

- 冷凍

- 缶詰

- 加工品

- ナゲット

- デリカテッセン肉製品

- ソーセージ

- テンダー/マリネ加工品

- ミートボール

- その他

- カテゴリー別

- 従来型肉製品

- 有機肉

- 流通チャネル別

- オントレード

- ホテル

- レストラン

- ケータリング

- 小売流通

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売チャネル

- その他の流通チャネル

- オントレード

- 地域別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

- イラン

- ヨルダン

- イラク

- その他中東

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Al-Watania Poultry Company

- Almarai Company

- Tanmiah Food Company

- BRF S.A.

- Al Islami Foods

- Tyson Foods Inc.

- Al Jazira Poultry Farm

- Al Ain Poultry Farm

- National Poultry Company

- Widam Food Company

- Sunbulah Group

- Americana Foods

- Cargill Inc.

- Ghadeer Poultry Company

- Al Kabeer Group(The Savola Group)

- Delmon Poultry Company

- Oman Flour Mills-Atyab Poultry

- Emirates Modern Poultry(Al Rawdah)

- Hail Agricultural Development Co.(HADCO)

- Arab Company for Livestock Development(ACOLID)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 226 Pages

- 納期

- 2~3営業日