タイの通信MNO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937405

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

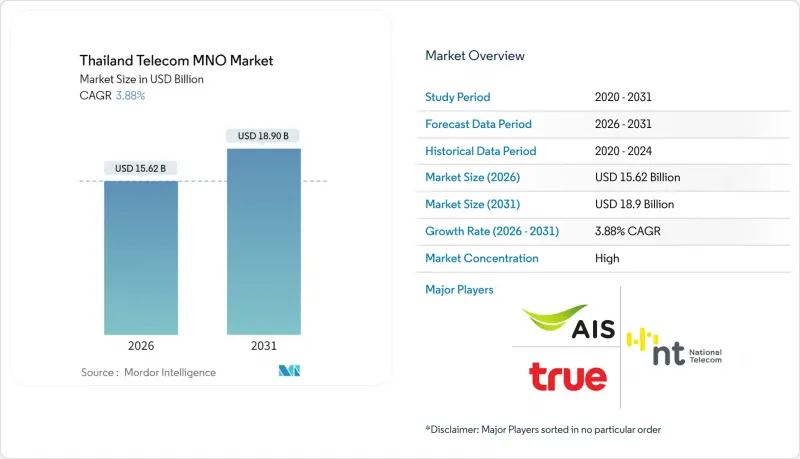

タイの通信MNO市場は、2025年に150億4,000万米ドルと評価され、2026年の156億2,000万米ドルから2031年までに189億米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは3.88%と見込まれています。

この成長軌跡は、AIS・True・dtacによる二大企業による寡占状態、5G展開の加速、企業主導のプライベートネットワークへの移行といった構造的変化が進む中でも、着実な売上高拡大を示しています。データおよびインターネットサービスは既に収益の約3分の2を占めており、IoT接続は全国規模のNB-IoTインフラ上で急速に拡大しています。同時に、東部経済回廊のスマート産業プロジェクトが超低遅延接続への大規模投資を牽引し、地方におけるスマートフォンの普及拡大が潜在的な加入者基盤を拡大しています。規制面では、高騰する周波数価格が事業者の財務を圧迫する一方、デジタル経済支援目標やユニバーサルサービス義務基金がネットワーク拡張の新たな道を開いています。したがって、競合上の差別化は、単なる価格競争から技術的リーダーシップ、サービス品質、企業向けソリューションの深みへと移行しつつあります。

タイの通信MNO市場の動向と洞察

全国的な5G展開がモバイルデータ収益化を加速

2024年時点で5Gネットワークはタイ人口の95%をカバーし、通信事業者に4G比24倍の速度向上を実現する基盤を提供するとともに、プレミアム価格帯の導入を可能にしております。AISは低・中・高周波帯域で合計1,460MHz超の周波数帯を確保し、国内最高のスピードスコア118.84を達成しております。消費者向けeMBBサービスに加え、同インフラはエッジコンピューティングアーキテクチャを支え、新たな企業収益源を開拓します。トゥルー・コーポレーションは2.6GHz帯における動的スペクトル共有(Dynamic Spectrum Sharing)によりスペクトル効率を向上させており、この手法により4Gと5Gのトラフィックを同時に維持しています。タイのMidea工場などにおけるプライベート5G導入では、15~20%の効率向上と30%の運用コスト削減を実現し、保証されたスループットに対する企業の支払い意欲を実証しました。政府予測によれば、5Gは2035年までに国内総生産(GDP)に93億米ドルを創出する可能性があり、タイの通信事業者市場をデータ駆動型成長にさらに確固たるものとしています。

OTT動画・ゲームトラフィックの急増がARPU向上を牽引

OTT動画やクラウドゲーミングプラットフォームの普及に伴いモバイルデータ消費量が急増し、都市部のミレニアル世代を中心に上位プランへの移行が進んでいます。プレミアムコンテンツ・QoS保証・無制限データ通信を組み合わせたプランを提供する事業者は、5Gユーザーにおいて4Gユーザーと比較して10~15%のARPUプレミアムを観察しています。クラウドゲーミングの遅延に対する敏感さは、5Gスタンドアロンスライスを有利に働かせ、競争の激しいバンコクのポストペイド市場において顧客離脱率を低減する差別化されたサービス提供を可能にしております。全国的に、アジア太平洋地域の通信事業者の55%が2024年にARPU成長を記録し、タイの通信事業者もデータ使用量ベースの段階的料金体系を活用することでこの動向に追随しております。フルHDおよび4Kの動画ストリーミングは最大のトラフィックカテゴリーを占めており、人口密集地域における無線アクセスネットワークの継続的な高密度化が求められています。

世界最高水準の周波数ライセンシング料が事業者の財務を圧迫

タイの2023年周波数オークションでは32億米ドルが調達され、一人当たりベースで世界最高水準の周波数使用料となっています。経済シミュレーションによれば、ライセンス費用が2,000億バーツを超える場合、5年間の5G普及率は50%に低下し、低コストシナリオの70%を下回ります。トゥルー・コーポレーションは四半期損失を報告しており、その一因として周波数関連債務の高金利負担が挙げられています。ナショナル・テレコムが700MHz帯取得に投じた343億バーツも同様にキャッシュフローを圧迫し、将来のネットワーク投資予算に対する構造的な圧力を浮き彫りにしました。高い維持コストは、地方部における5G展開の遅延や、高度なスタンドアローン機能に向けた研究開発の縮小リスクを伴います。

セグメント分析

データ・インターネット収益は、2025年時点でタイの通信MNO市場シェアの63.78%を占め、動画ストリーミング、クラウドゲーミング、リモートワークアプリケーションの増加に伴い、2031年まで首位を維持すると予測されます。音声トラフィックは長期的な減少傾向が続き、メッセージングアプリが従来のSMSに取って代わることで、タイの通信MNO市場規模の10.00%を下回りました。IoTおよびM2Mは現在、売上高に占める割合は控えめですが、全国的なNB-IoTの可用性と、予知保全、物流追跡、スマートメーター導入を可能にする産業用グレードの5G SAスライスに牽引され、4.00%という最速のCAGRを記録しています。通信事業者は接続サービスにデバイス管理プラットフォームや分析ダッシュボードを組み合わせ、基本データ料金を大幅に上回る平均接続収益(ARPC)を実現しています。OTTサービスと有料テレビサービスはクロスセルの機会を提供:Trueは自社コンテンツライブラリを活用し、AISは世界のストリーミングブランドと提携し、ゼロレーティングを活用してデータプランのアップグレードを促進しています。

タイの差別化された周波数帯保有状況がサービス形態の経済性を形作っています。AISの追加700MHz帯域はデータサービスの屋内カバレッジを改善し、Trueの2.6GHz DSSはピーク容量を向上させます。両キャリアはネットワークスライシングの概念実証を試験運用し、工場・病院・AGV車両群向けに保証遅延を販売しています。世界の予測では、2029年までに64億のセルラーIoT接続が見込まれており、タイの通信事業者は業界別ソリューションを通じてこの市場で大きなシェア獲得を目指しています。付加価値サービス(VAS)とローミング回線は依然としてニッチ市場ですが、タイが観光需要を再開する中で重要性を増しています。地域パートナーとのシームレスな5Gローミング契約により、通信事業者は高消費層の観光客を取り込む態勢を整えています。

タイの通信MNO市場は、サービスタイプ別(音声サービス、データ・インターネットサービス、メッセージングサービス、IoT・M2Mサービス、OTT・有料TVサービス、その他サービス)およびエンドユーザー(企業、消費者)別に市場セグメンテーションされます。市場予測は金額(米ドル)および数量(加入者数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制・政策枠組み

- スペクトラム環境と競合情勢

- 通信業界のエコシステム

- マクロ経済的要因と外部要因

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別SIM接続数と普及率

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイルおよび固定)

- ARPU(ユーザー当たり平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- 全国的な5G展開がモバイルデータ収益化を加速

- OTT動画・ゲームトラフィックの急増がARPU向上を牽引

- 企業向けデジタル変革がプライベートLTEおよび5G SA需要を促進

- 地方省におけるスマートフォン普及率の急上昇

- 超低遅延接続を必要とする東部経済回廊(EEC)スマート産業プロジェクト

- ユニバーサルサービス義務(USO)基金による遠隔地基地局への補助金

- 市場抑制要因

- 世界最高水準の周波数ライセンス料が事業者の財務を圧迫

- True-dtac合併後の救済措置に伴う価格競争の激化

- 全国デジタルID導入の遅延が先進的なフィンテック・通信バンドルを制限

- 高密度5Gサイト網における電気料金の上昇

- テクノロジーの展望

- 通信セクターにおける主要ビジネスモデルの分析

- 価格モデルと価格設定の分析

第5章 市場規模と成長予測

- 総合通信収益およびARPU

- サービスタイプ別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス(付加価値サービス、ローミングおよび国際サービス、法人向け・卸売サービスなど)

- エンドユーザー

- 企業

- 一般消費者

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資動向(2023-2025年)

- 2024年におけるMNOの市場シェア分析

- Product Benchmarking Analysis for mobile network services

- MNO snapshot(subscribers, churn rate, ARPU, etc.)

- MNO企業プロファイル*

- Advanced Info Service(AIS)

- True Corporation Public Company Limited

- National Telecom(NT)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日