シンガポールの通信MNO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934830

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

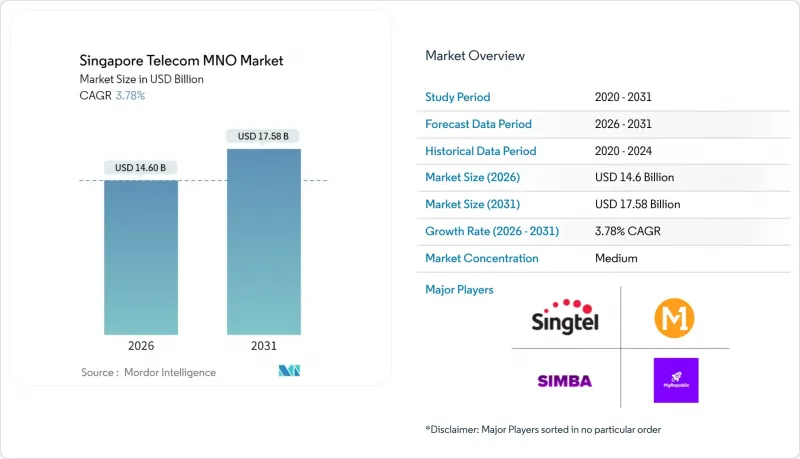

シンガポールの通信MNO市場は、2025年の140億7,000万米ドルから2026年には146億米ドルへ成長し、2026年から2031年にかけてCAGR 3.78%で推移し、2031年までに175億8,000万米ドルに達すると予測されています。

加入者数においては、市場規模は2025年の1,009万件から2030年までに1,169万件へ拡大し、予測期間(2025-2030年)におけるCAGRは2.98%未満と予測されています。この着実な成長軌跡は、堅調なインフラ投資、全国規模の5Gスタンドアロン方式カバレッジ、そして積極的なクラウドファーストの公共イニシアチブが相まって、企業需要を押し上げつつ、プレミアムな消費者向けアップグレードを維持していることを反映しています。家庭向け光ファイバー普及率は100%に達しており、事業者様はギガビットクラスのブロードバンドと5Gモバイルプランをバンドル提供することが可能で、これが月間平均モバイルデータ消費量50GB超を支えています。政府および産業分野におけるデジタル化の加速は、安全で高容量の接続性に対する需要を押し上げており、通信事業者はミッションクリティカルなワークロード向けのネットワークスライシング製品や、AIを活用したサイバーセキュリティバンドルでこれに対応しています。シンバおよび10社以上のMVNO参入による競合激化により、データ通信料金は東南アジア最低水準まで低下しましたが、慎重な設備投資サイクルと新たな企業向け収益源が利益率維持に寄与しています。海上・港湾向けプライベートネットワークの試験運用と、積極的な資金投入によるクラウドエッジ展開により、シンガポールの通信MNO市場は産業用5G使用事例の地域的ショーケースとしての地位を確立しています。

シンガポールの通信MNO市場動向とインサイト

全国規模の5Gスタンドアロン展開とネットワークスライシング

シンガポールは2025年、全人口密集地域を5Gスタンドアロンでカバーした世界初の国となりました。これにより通信事業者は、遅延に敏感なトラフィック向けに専用スライスを割り当てるアーキテクチャ上の自由度を獲得しました。Singtelの700MHz帯域は屋内カバレッジを40%向上させると同時に、通常モバイルプランの数分の1のコストで利用可能な超低帯域幅IoTスライスを可能にし、対象となる企業向け使用事例を拡大しています。ネットワークスライシングは、ピーク時間帯の帯域幅を保証するプレミアム消費者向け「5G+」バンドルも支えており、2025年には早期導入者層においてARPUを23%向上させました

デジタルファーストの公共セクター施策とクラウド移行

2024年末までに、対象となる政府システムの80%以上が商用クラウド上で稼働するようになりました。この節目は、政府機関とそのベンダーからの安全な接続需要を即座に増加させました。2024年12月に導入された「責任分担フレームワーク」は、金融機関に対し、フィッシング対策において通信事業者との共同イノベーションをさらに促し、コンプライアンス主導のメッセージングおよびAPIセキュリティ分野における新たな収益を生み出しています。

MVNOおよびSimbaによるハイパー競合

シンバ社の「10シンガポールドルで50GB」プランは消費者価格の期待値を再設定し、2024年までに第4の通信事業者が加入者シェア10%超を達成する一助となりました。10社以上のMVNOがマイクロセグメントをターゲットとする中、解約率は月間1.7%を超え、無線アクセスエネルギーコストの上昇にもかかわらず、いかなる事業者も定価を引き上げる余地を制限しています。

セグメント分析

2025年時点でデータ製品はシンガポールの通信MNO市場の52.64%を占め、モバイルブロードバンドの普及と100%の家庭用光ファイバーアクセスを反映しています。IoTおよびM2Mは3.94%という最高CAGRを記録し、超信頼性・低遅延接続を必要とするスマート工場パイロット事業や都市規模のセンサーネットワークが牽引しました。音声サービスは19.74%を占めたもの、OTTサービスによる浸食が継続したため成長は鈍化しました。OTTおよび有料テレビは10.08%を占め、ストリーミングバンドルにより緩やかな伸びを示しました。マネージドセキュリティやGPU-as-a-Serviceを含むその他の付加価値サービスは、事業者が収益源を多様化する中で3.88%の成長率を記録しました。この多様性は、シンガポールの通信MNO市場規模が、従来の消費者向け音声サービスの動向ではなく、企業のデジタルトランスフォーメーション予算に連動する傾向が強まっていることを示しています。

競合環境はサービス融合を促進しています。通信事業者は無制限データSIM専用プランに2Gbps家庭用ブロードバンドとクラウドストレージを組み合わせ、2019年の単品価格と同水準で提供。これにより複数製品の導入率は65%を超えています。トゥアス港の無人搬送車からチャンギ空港のARガイド航空機点検まで、産業用5Gの使用事例は2031年までに3億4,000万米ドルの増分サービス収益をもたらすと予測され、高収益プラットフォームサービスへの構造的転換を強化しています。

シンガポールの通信MNO市場は、サービス種別(音声サービス、データ・インターネットサービス、メッセージングサービス、IoT・M2Mサービス、OTT・有料TVサービス、その他サービス)およびエンドユーザー(企業、消費者)によって市場セグメンテーションされます。市場予測は金額(米ドル)および数量(加入者数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制・政策枠組み

- 周波数帯域の現状と競合情勢における保有状況

- 通信業界のエコシステム

- マクロ経済的要因および外部要因

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別SIM接続数と普及率

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイルおよび固定)

- ARPU(ユーザーあたり平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- 全国規模のスタンドアローン5G展開により、プレミアム消費者向けおよび企業向け使用事例が実現されます

- デジタルファーストの公共セクター施策の強化が、安全で高容量な接続性需要を牽引

- 急速な光ファイバー家庭内導入(FTTH)の普及により、ギガビットクラスのバンドルサービス提供が可能に

- 一人当たりモバイルデータ消費量の急増(月間50GB超)がARPU向上を支えています

- 海事・港湾向けプライベートネットワークのパイロット事業が産業用5G導入を促進(注目度低)

- ゲーマーやフィンテックユーザー向けの5Gネットワークスライシング(優先レーン)が新たなB2C収益化を創出(注目度低め)

- 市場抑制要因

- MVNOおよび第四のMNO(シンバ)による過当競合が消費者価格弾力性を高水準に維持

- OTTサービスへの代替が、従来の音声/SMSおよび有料テレビの収益を侵食しています

- 高水準の周波数更新料およびエネルギーコストがEBITDAマージンを圧迫

- 国内市場の規模が限定的であるため、多額の設備投資を要する5Gスタンドアロン方式の規模の経済性が制約される(注目度低)

- テクノロジーの展望

- 通信分野における主要ビジネスモデルの分析

- 価格設定モデルと価格設定の分析

第5章 市場規模と成長予測

- 総合通信収益およびARPU

- サービス種別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス(付加価値サービス、ローミング・国際サービス、法人向け・卸売サービスなど)

- エンドユーザー

- 企業

- 一般消費者

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資動向(2023-2025年)

- 2024年におけるMNOの市場シェア分析

- MNO snapshot(subscribers, churn rate, ARPU, etc.)

- MNO企業プロファイル*

- Singtel

- M1(Keppel)

- Simba Telecom

- MyRepublic

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日