|

市場調査レポート

商品コード

1850114

仮想移動体通信事業者(MVNO):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile Virtual Network Operator (MVNO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 仮想移動体通信事業者(MVNO):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

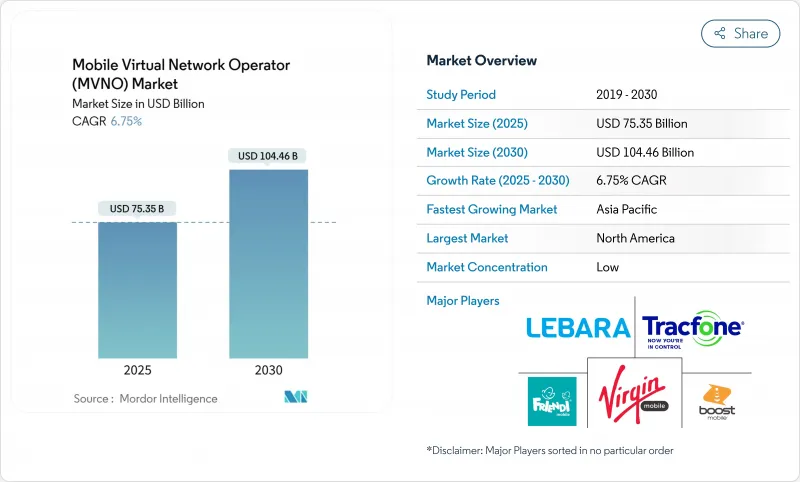

モバイル仮想ネットワーク事業者の市場規模は2025年に753億5,000万米ドルに達し、2030年には1,044億6,000万米ドルに達し、CAGR 6.75%で成長する見通しです。

この成長は、フィンテックと通信事業者の融合、卸売価格の改革、eSIMを利用したアクティベーションへの移行によって価格圧力が高まる中で、このセグメントが成長できることを反映しています。英国とドイツでのリボルートのMVNO展開やブラジルでのNubankのサービス開始などのパートナーシップは、銀行業務と接続性の境界線が曖昧になっていることを示しています。同時に、韓国のような市場では、規制当局が卸売り手数料を最大52%引き下げ、競争経済を再構築しています。クラウド展開モデルはすでにモバイル仮想ネットワーク事業者市場の57%を占めており、クラウドネイティブ・プラットフォームは、設備投資の削減と立ち上げサイクルの高速化を背景に、CAGR10.6%で拡大しています。競合他社との差別化は、5Gネットワークのスライシング、衛星-セル間リンク、AIを活用したサービスのパーソナライゼーションにかかっています。

世界の仮想移動体通信事業者(MVNO)市場の動向と洞察

モバイル加入者数とスマートフォン普及率の上昇

2023年末までにアジア太平洋地域のモバイル接続数は18億を超え、人口普及率63%に相当し、同地域のGDPに8,800億米ドルの貢献をしています。この急増は、モバイル・バーチャル・ネットワーク・オペレーター市場において、若者や移住者層に合わせたプランを提供するオペレーターにとって、対応可能なニッチを開くことになります。Globeフィリピンは固定無線アクセスで地方の需要を取り込み、Telkomselはアプリファーストの「by.U」ブランドでデジタルネイティブをターゲットにしています。バングラデシュ、インド、パキスタンなどの国々では、依然として利用格差が大きく、コスト主導のMVNOに規模拡大への道を提供しています。スマートフォンの所有率が高ければ、データ通信を多用する習慣が促進され、MVNOが提供する一般的な使用量ベースの料金体系が強化されます。これらの要因が相まって、10年代半ばまでの普及の見通しが高まる。

低コストの音声・データプランへの需要

持続的なインフレは、消費者の価値に対する感度を鋭くし、モバイル・バーチャル・ネットワーク・オペレーター市場内の格安料金中心のプロバイダーへの解約を促しています。英国では、既存MNOが2024年後半に初めて契約回線を失う一方、MVNOは170万人の加入者を増やしました。MobileXはAIによって調整されたバンドルを月額3.48米ドルから販売しており、解約率は0.5%未満に抑えられています。オンライン販売により、小売の諸経費が削減され、より大幅な割引が可能になり、アプリベースのサポートにより、サービス提供コストがさらに削減されます。ホストキャリアによる統合は独立系企業を脅かすが、俊敏なMVNOはブランド提携やコミュニティベースの紹介を通じて規模の不利を相殺し、利益獲得の窓口を広げています。

激しい価格競争によるマージンの圧迫

スイッチング摩擦の低下と豊富なサブブランドが料金プランをコスト方向に押し上げ、モバイル仮想ネットワーク事業者市場全体のEBITDAを圧迫しています。Lycamobileは、英国の170万回線にもかかわらず、2022年には2,510万ポンドの赤字と戦い、5,100万ポンドの付加価値税(VAT)紛争と5Gサービスの長期停止が重荷となりました。ホストMNOは、所有するディスカウント・ブランドを通じて価格競争を激化させ、独立系を切り崩します。MobileX創業者のピーター・アダートンは、MNOがTracFoneとMint Mobileを買収したことで、ホールセール・パートナーの数が減り、交渉力が強化されたと指摘しています。2025年に完了したVodafoneThreeの合併は、英国における規模の圧力をさらに強め、小規模MVNOは専門化するか、買収提案を受け入れざるを得なくなります。

セグメント分析

2024年のモバイル・バーチャル・ネットワーク・オペレーター市場の57%をクラウド展開が占め、設備投資を抑えるスケーラブルなインフラへの急速な移行を反映しています。事業者がトラフィック急増時の弾力的な容量と自動化されたパッチ管理を求める中、クラウドネイティブなプラットフォームは2030年まで10.6%のCAGRを記録します。このシフトは、より迅速な機能展開を可能にし、顧客離れを1%未満に抑えるAIベースのリテンションツールを促進します。CompaxDigitalのT-Mobileとの共同提案は、中堅MVNOに高度なBSS/OSSスタックを提供し、立ち上げ期間を数ヶ月から数週間に短縮します。Gigsのような新興企業は、「MVNO-in-a-box」を販売するために7,300万米ドルを調達し、資産の少ない参入企業に対するベンチャー企業の意欲を浮き彫りにしています。

クラウドの俊敏性は、仮想化コアがオンデマンドで帯域幅を割り当てるため、5Gネットワークのスライシングをさらにサポートします。この柔軟性により、MVNOはホストMNOから容量を買いすぎることなく、ゲーマーや遠隔医療プロバイダーなどのマイクロセグメントをターゲットにすることができます。逆に、ソブリン・データのホスティングを必要とする防衛や銀行の顧客には、オンプレミスの設置が適しています。クラウド管理プレーンとエッジサイト・ユーザープレーン機能のハイブリッド戦略により、フルMVNOはきめ細かなセキュリティを確保しながら、自動化の利益を得ることができます。多くの都市でパブリッククラウドのレイテンシが10ミリ秒を下回るようになると、オフプレミスのフルコアの経済的な優位性はますます強まると思われます。

完全なMVNOは、SIMの直接所有、HLR/HSSの制御、完全な顧客ライフサイクルデータから利益を得て、2024年に41%の収益シェアを確保しました。コンテンツやクラウドストレージなどの付加価値サービスをバンドルすることで、より高いARPUを獲得しています。しかし、ライトMVNOやブランドMVNOは、迅速な市場参入と最小限の先行資本により、CAGR13.2%で拡大しています。小売業者やアプリ企業は、電気通信の専門知識がなくても、既存のエコシステムに接続性を付加できる、このような軽いモデルに惹かれています。

サービス・オペレーター契約は、コアをリースしながら課金とポリシーを所有できる、妥協の産物です。リセラー契約は、店舗のトラフィックを活用してプリペイドバンドルを販売するウォルマートのような大型店舗を依然として惹きつけています。ドイツの1&1は、5G周波数帯を確保した後、完全なMVNOから国内4番目のMNOへと進化し、上昇志向の経路を実証しました。このような進化は、加入者ベースがクリティカルマスを超えると、野心的な事業者に青写真を提供します。しかし、ライトモデルはより早く普及する可能性が高く、ブランド参入障壁を下げることでモバイル・バーチャル・ネットワーク・オペレーター市場に活力を与えると思われます。

MVNO市場レポートは、展開モデル(クラウド、オンプレミス)、運営形態(再販業者、サービス事業者、その他)、加入者タイプ(消費者、企業、IoT特化型)、用途(割引、ビジネス、セルラーM2M、その他)、ネットワーク技術(2G/3G、5G、その他)、流通チャネル(オンライン/デジタルのみ、従来型小売店、その他)、地域別に分類されています。

地域分析

北米は、世界平均の4倍のARPU水準と卸売競争を促進する規制環境に支えられ、2024年のシェア38.5%でモバイル仮想ネットワーク事業者市場をリードしました。事業者は大規模なポストペイドベースを活用し、プレミアム回線をカニバリゼーションすることなく、バリューセグメントのサブブランドをアップセルしています。ベライゾンによるTracFoneの買収により、プリペイド・ユーザーが2,000万人増加し、このセグメントの戦略的重要性が確認されました。

アジア太平洋地域はCAGR 10.1%で成長しており、2027年までに総増加数で欧州を追い抜くと予想されます。これは、インド、インドネシア、中国におけるスマートフォンの低価格化と周波数帯オークションの自由化が原動力となっています。政府によるオープンアクセスの義務付けと急速な5Gの展開により、この地域は銀行口座を持たない人々をターゲットとするフィンテックの支援を受けたMVNOにとって肥沃な土地となっています。また、クラウドネイティブの参入企業は、豊富な開発者の才能を見出し、SIMあたりの運用コストを引き下げています。

欧州では、加入者規制当局が解約料とローミング料を調和させ、国境を越えたMVNOにとって好材料となっているため、加入者数は堅調な伸びを維持しています。英国のVodafoneThreeは、8年間で110億英ポンドの投資を計画しているが、少なくとも3つの独立系MVNOをサポートする約束を守らなければならず、競合の激しさを維持しています。中東とアフリカの新興クラスターは、事業者が現地のフィンテック・パートナーにネットワークAPIを展開することで牽引力を増し、ラテンアメリカのコンバージェンス傾向はNubankの拡大後に加速します。これらの力学を総合すると、地域力学はモバイル・バーチャル・ネットワーク・オペレーター市場における市場調整のための重要なレンズとして位置づけられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 携帯電話加入者数とスマートフォン普及率の増加

- 低価格の音声通話・データプランの需要

- IoT/M2M接続の拡大

- オープンな卸売アクセスとeSIM対応参入に向けた規制の推進

- フィンテックと通信会社の融合が銀行ブランドのMVNOを生み出す

- 衛星から携帯電話へのパートナーシップにより、グローバルなMVNOカバレッジを実現

- 市場抑制要因

- 激しい価格競合による利益の圧迫

- ネットワーク品質と卸売料金をホストMNOに依存

- MVNOモデルを回避したデバイスOEMによるeSIM所有権の管理

- プライベートスペクトル共有により、企業はサービスを自己プロビジョニングできる

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- 動作モード別

- リセラー

- サービスオペレーター

- フルMVNO

- ライト/ブランドMVNO

- 加入者タイプ別

- 消費者

- 企業

- IoT特有

- 用途別

- 割引

- ビジネス

- セルラーM2M

- メディアとエンターテイメント

- 小売り

- ローミング

- 移民

- 通信卸売

- ネットワークテクノロジー別

- 2G/3G

- 4G/LTE

- 5G

- 衛星/NTN

- 流通チャネル別

- オンライン/デジタルのみ

- 伝統的な小売店

- キャリアサブブランドストア

- サードパーティ/卸売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TracFone Wireless(Verizon)

- Tesco Mobile

- Virgin Mobile

- Lycamobile

- Lebara Group

- Boost Mobile(T-Mobile)

- Cricket Wireless(ATandT)

- Giffgaff

- 1and1 Drillisch

- PosteMobile

- Truphone

- Kajeet

- Ting Mobile

- Google Fi

- Altice Mobile

- Asahi Net

- FreedomPop

- Airvoice Wireless

- FRiENDi Mobile

- Voiceworks