|

市場調査レポート

商品コード

1906199

中東・アフリカの移動体通信事業者(MNO):市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Middle East And Africa Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東・アフリカの移動体通信事業者(MNO):市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

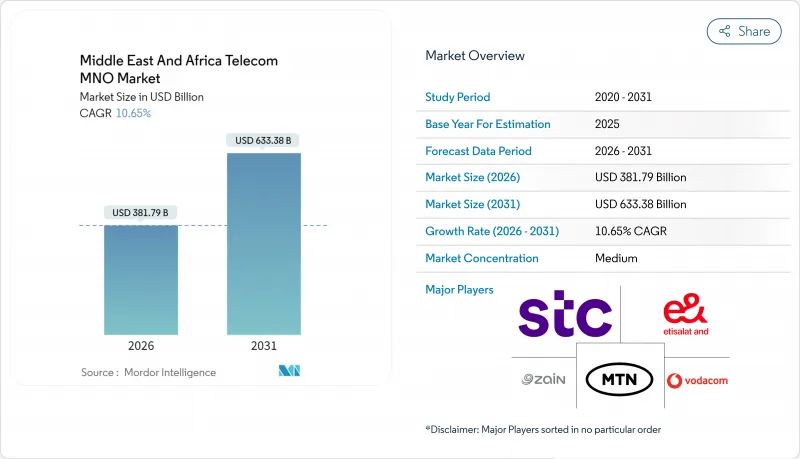

中東・アフリカ地域の移動体通信事業者(MNO)市場規模は、2026年に3,817億9,000万米ドルに達すると予測されております。

2025年の3,450億4,000万米ドルから成長し、2031年には6,333億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR10.65%で拡大すると見込まれております。

急速な5G展開、拡大する光ファイバーバックホール、高まるスマートフォン普及率が相まって、同地域は構造的に高い成長軌道を維持しています。投資意欲は引き続き高い水準にあり、エジプトは初の5Gライセンスに1億5,000万米ドルを支払った一方、サウジアラビアは2025年までに5G固定無線アクセス(FWA)の人口カバー率を78%まで拡大しました。モロッコは2025年末までに5Gカバレッジ25%達成に向け4億7,500万米ドルを投じる方針で、次世代アクセスへの政策的な重点を強調しています。低軌道(LEO)衛星ブロードバンドによる競合圧力や紅海ケーブル回廊周辺の地政学的リスクが市場心理を抑制する一方、企業のデジタル化やモバイルマネーによるARPU向上によって相殺される見込みです。

中東・アフリカの移動体通信事業者(MNO)市場の動向と洞察

動画中心のアプリによるモバイルデータトラフィックの爆発的成長

動画視聴は、ユーザーが音声通話やSMSから高精細ストリーミングへ移行するにつれ、通信事業者の収益アーキテクチャを再構築しています。湾岸地域のSMS収益は2013年の43億米ドルから2018年には32億米ドルへ減少すると予測される一方、同期間のモバイルデータ量は180%増加しました。これに対し事業者は5G小型セルの密度向上で対応。中東・北アフリカ地域の小型セル市場は2030年までに4億1,254万米ドル(CAGR40.9%)に達すると予測されます。月額約70米ドルのFWA契約は、新たな光ファイバー敷設なしで家庭内ストリーミングトラフィックを収益化します。ネットワーク計画担当者は現在、大規模MIMOアップグレードのコストと、プレミアムユーザーがギガビットパッケージに支払う意思の高まりを比較検討しています。サハラ以南アフリカでは、2030年までに1ユーザーあたりの月間データ使用量が3倍の14GBに達すると予測されており、スペクトルとバックホールの両方への並行投資が求められています。

支援的な周波数オークションにより加速する4Gおよび5Gの展開

湾岸諸国および北アフリカの規制当局は、現在、臨時収入となるオークション手数料よりもカバレッジ目標を重視しています。サウジアラビアの「2025-2027年周波数展望」では、非地上波ネットワークおよびFWA向けに新たな周波数帯を割り当て、簡易ライセンシング制度により事業者の市場投入までの時間を大幅に短縮しています。南アフリカの2025年国家無線周波数計画(草案)も同様に、産業用5Gを促進する専用プライベートネットワーク用スペクトルを確保しています。UAEでは既に7,000の5G基地局が稼働しており、2025年までに500のキャンパス内プライベートネットワークを整備する方針です。バーレーン、ヨルダン、クウェート、サウジアラビアにおける2G/3Gの同時停止により、5G向けの低帯域スペクトルが解放され、スペクトル効率がさらに向上します。これらの取り組みにより、地方部のブロードバンド普及が加速し、ビットあたりの配信コストが低下します。これは中東・アフリカの移動体通信事業者(MNO)市場の収益基盤を維持する上で極めて重要です。

激しい競合とSIM登録義務化がARPUを抑制

生体認証によるSIM登録義務化によりコンプライアンスコストが増加する一方、ケニアやガーナなどの市場では新規参入者が価格競争を引き起こしています。インフレが消費者の支出能力を低下させる二重の圧迫要因となる中、規制当局は家計保護のため料金値上げを抑制しています。事業者側はコンテンツバンドルやロイヤルティアプリで対応していますが、規制環境が分断されているため実施状況にばらつきがあり、中東・アフリカ通信MNO市場における収益化が抑制されています。

セグメント分析

データ通信およびインターネットプランは2025年の収益の39.35%を占め、中東・アフリカ通信MNO市場における最大の収益源となりました。IoT/M2Mは特に顕著で、2031年までに中東・アフリカ通信MNO市場規模においてCAGR10.74%で拡大します。音声およびメッセージングは、OTTプラットフォームによる利用の奪取により、合わせて25%を下回る見込みです。これに対し、通信事業者は動画サービスのゼロレーティングや有料テレビのバンドル化により顧客維持を図ります。エッジコンピューティングノードとAPIの収益化が、データプランを補完する新たな収益源として台頭します。

予測期間において、サービスとしてのアプリケーション(Apps-as-a-Service)モデルは5Gスタンドアロンコアに依存し、ゲームや遠隔医療における低遅延使用事例を開拓します。かつては周期的な変動が見られたローミングおよび卸売トラフィックは、アフリカ域内貿易の流れが拡大するにつれ安定化します。平均データ価格は下落傾向を継続しますが、強い量弾力性によって相殺され、中東・アフリカ地域におけるMNO市場規模の拡大を支えます。

中東・アフリカ通信MNO市場は、サービス種別(音声サービス、データ・インターネットサービス、メッセージングサービス、IoT・M2Mサービス、OTT・有料TVサービス、その他サービス)、エンドユーザー(企業、消費者)、地域別に市場セグメンテーションされます。市場予測は金額(米ドル)および数量(加入者数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制・政策枠組み

- スペクトラム環境と競争的保有状況

- 通信産業のエコシステム

- マクロ経済的要因と外部要因

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別・普及率別のSIM接続数

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイルおよび固定)

- ARPU(ユーザーあたりの平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- 動画中心のアプリケーションによるモバイルデータトラフィックの爆発的増加

- 支援的な周波数オークションにより加速された4Gおよび5Gの展開

- 企業デジタル化がIoT/M2M接続需要を牽引

- サブサハラアフリカ全域における若年層主導のスマートフォン普及

- 国境を越えたモバイルマネー相互運用性がARPUを向上

- メガプロジェクトおよびスマートシティ向けプライベート5Gネットワークスライシング

- 市場抑制要因

- 激しい競合とSIM登録義務がARPUを抑制

- 地政学的な不安定さによるインフラ投資の遅延

- LEO衛星ブロードバンドが地方代替手段として台頭

- 内陸アフリカ諸国におけるファイバーバックホールの不足

- テクノロジーの展望

- 通信セクターにおける主要ビジネスモデルの分析

- 価格モデルと価格設定の分析

第5章 市場規模と成長予測(価値と量)

- 総合通信収益およびARPU

- サービス種別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス(付加価値サービス、ローミング、法人向け・卸売サービスなど)

- エンドユーザー

- 法人

- 消費者

- 地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東地域(カタール、クウェート、バーレーン、オマーン、ヨルダン、イラク、レバノン、イスラエル、その他)

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ地域(エジプト、モロッコ、アルジェリア、チュニジア、ガーナ、タンザニア、セネガル、エチオピア、ウガンダ、ケニア、その他)

- 中東

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資動向(2023-2025年)

- 2024年における移動体通信事業者(MNO)の市場シェア分析

- Product Benchmarking Analysis for mobile network services

- MNO snapshot(subscribers, churn rate, ARPU, etc.)

- 移動体通信事業者(MNO)の企業プロファイル*

- e&(Etisalat Group)

- STC Group

- Ooredoo Group

- Zain Group

- MTN Group

- Vodacom Group

- Orange Middle East and Africa

- Airtel Africa

- Safaricom PLC

- Maroc Telecom SA

- Telecom Egypt(WE)

- Globacom Limited(Glo Mobile)

- 9mobile(EMTS)

- Telkom SA SOC Limited

- Cell C

- Omantel

- Batelco(Beyon Group)

- du(EITC)

- Sudan Telecom Group Limited(Sudatel)

- Ethio Telecom

- AXIAN Telecom

- Econet Wireless Zimbabwe

- MTC Namibia