マレーシアの移動体通信事業者(MNO)市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911727

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

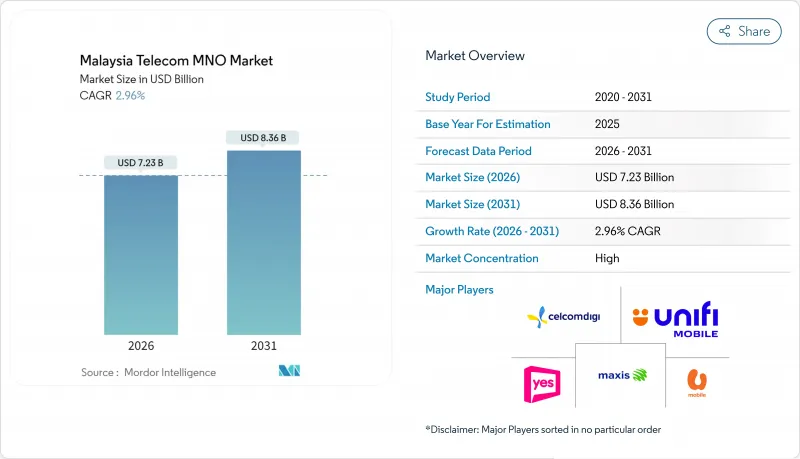

マレーシアの移動体通信事業者(MNO)市場は、2025年に70億2,000万米ドルと評価され、2026年の72億3,000万米ドルから2031年までに83億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは2.96%と見込まれます。

この着実な成長を支える主な要因は、デュアルネットワーク5G体制への移行、大規模な光ファイバー網の整備、そして企業デジタル化の進展という三つの潮流です。通信事業者は従来の音声中心のビジネスモデルから断固として脱却し、全国的な5Gカバレッジとクラウド・コンテンツ・エッジコンピューティング分野でのパートナーシップを融合したデータファースト戦略を優先しています。JENDELAや国家光ファイバー化・接続計画といった政府プログラムは、タワーのアップグレードやバックホール光ファイバーの費用を保証することで、必要な資本支出のリスクを大幅に軽減。これにより事業者は資金を付加価値の高い企業向け提案へ再配分できるようになりました。同時に、無制限データプランにおける価格競争は消費者向け利益率の圧縮を継続しており、通信事業者はプライベート5G、IoT、固定・移動体融合(FMC)といった高収益機会を追求せざるを得ません。こうした背景のもと、マレーシアのMNO市場は規模競争から、ネットワークスライシング、AI駆動型自動化、業界特化型ソリューションといった差別化能力が競争優位性を決定づける市場へと進化しています。

マレーシア通信MNO市場の動向と洞察

JENDELAおよびデュアルネットワークモデルによる5Gカバレッジ拡大

単一卸売ネットワークから競合的なデュアルネットワーク構造への移行は、各通信事業者のインフラ経済性を再構築します。デジタル・ナショナル社は2024年12月までに人口カバー率80.2%を達成し、Uモバイルが全国規模で第二のネットワーク網を構築する義務を負うことで冗長性が導入され、卸売料金の縮小とサービス品質の向上が期待されます。U Mobileはチャイナモバイルインターナショナルとの提携により、18ヶ月以内に5,000~7,000の5G基地局設置を約束しております。この積極的なスケジュールは導入を加速させると同時に、独占によるボトルネックへの懸念を緩和します。この二本立ての展開により、プライベート5Gスライスのための周波数帯も解放され、産業地域ではマシンビジョン検査や自律型資材運搬といった遅延に敏感なアプリケーションの導入が可能となります。単一供給者の制約が解消されることで、マレーシアの通信MNO市場参入企業は、価格競争のみに頼るのではなく、差別化された5G料金体系やサービスレベル契約(SLA)において革新の余地を得ることになります。

一人当たりモバイルデータ消費量の増加とARPUの上昇

4K動画ストリーミング、クラウドゲーミング、AI強化型モバイルアプリを原動力に、月間データ使用量は2024年の21.6GBから2029年までに51.9GBへ急増すると予測されています。この急増を捉えるため、通信事業者は速度制限付き「無制限」プランを段階的に廃止し、速度制限なしの高速通信を収益化する段階別5Gパッケージへ移行しています。アストロ社のNetflixおよびDisney+Hotstarとのバンドル契約に代表されるOTT提携は、顧客の定着期間を延長し解約率を抑える強力なコンテンツエコシステムを提供します。しかしながら通信事業者は微妙なバランスを模索しています。現在全ネットワークで普及している50リンギット未満の無制限データプランは、速度差別化が不十分であればARPU向上の可能性を損なう恐れがあります。成功の鍵は、加入者をプレミアム速度層へ移行させつつ、エッジホスティング型ゲームやUHDスポーツストリーミングといった独占的サービス機能を、より高額なプラン向けに確保することにあります。

無制限データプランの価格競争激化が利益率を圧迫

50リンギット未満の無制限プランは、5G設備投資がピークを迎える中、収益性を圧迫する最低ラインを設定しました。U Mobileの週末限定5G対応プリペイドプラン(25リンギット)やCelcomDigiの同価格3Mbpsプランは、他社にも同様のプロモーションを強いる結果となりました。これにより生じたマージンの圧迫は顕著です。基本料金に無制限データが含まれる場合、速度に基づくプレミアムは消滅します。200GB程度の利用後に適用されるフェアユース制限はネットワーク混雑の緩和に寄与しますが、顧客は速度低下を約束違反と捉える傾向が強まり、解約リスクやSNS上での批判を招いています。収益基盤の回復を図るため、通信事業者は現在、需要の弾力性が低く支払い意欲が高い法人契約、コンテンツバンドル、フィンテック関連サービスへと事業軸足を移しています。

セグメント分析

データ・インターネットサービスは2025年にマレーシアのMNO市場シェアの53.62%を占め、2031年までCAGR2.99%で拡大を続けています。UHDストリーミング、次世代AI搭載スマートフォン、クラウドゲーミングによるトラフィック増加を受け、事業者はバックホールの高度化とキャリアグレードのエッジノード展開を推進しています。音声サービスは、ローミング需要の回復や法人向けユニファイドコミュニケーション・バンドル販売により、マレーシアのMNO市場規模の19.18%を占め続けておりますが、そのCAGRは2.70%と、データ主導の分野に後れを取っております。メッセージング、付加価値サービス、卸売トランジットは合計で収益の16.04%を占め、ハイパースケールデータセンター事業者からの帯域幅需要増加に支えられ、2.98%の成長率を示しています。

IoTおよびM2Mは総収入のわずか5.05%を占めるもの、インダストリー4.0ロードマップやJENDELA回廊内のスマートシティパイロット事業に後押しされ、3.11%という最高CAGRを記録しています。マレーシアの通信事業者(MNO)市場におけるIoTモジュール規模は、製造監督者が高密度センサーグリッドに依存する予知保全システムへ移行するにつれ、拡大が見込まれます。OTTおよび有料テレビサービスは収益の6.11%を占め、3.05%の成長軌道を示しています。アストロ社のNetflixおよびDisney+Hotstarとの直接課金提携は、通信事業者がコンテンツ集約を通じてARPU増加を確保する手法の一例です。

マレーシアの通信MNO市場は、サービス種別(音声サービス、データ・インターネットサービス、メッセージングサービス、IoT・M2Mサービス、OTT・有料TVサービスなど)およびエンドユーザー(企業、消費者)別に市場セグメンテーションされます。市場予測は金額(米ドル)および数量(加入者数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制および政策枠組み

- スペクトラム環境と競合情勢

- 通信業界のエコシステム

- マクロ経済的・外部的要因

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別SIM接続数と普及率

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイル・固定)

- ARPU(ユーザーあたり平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- JENDELAおよびデュアルネットワークモデルによる5Gカバレッジ拡大

- 一人当たりモバイルデータ消費量増加とARPU向上

- 政府主導の光ファイバー展開プログラム(NFCP、JENDELA)

- 製造業クラスターにおけるプライベート5G・IoTソリューションへの需要

- 通信事業者(Telco)とOTT事業者(OTT)のコンテンツバンドリングが有料テレビ(Pay-TV)とデータアップセルを促進

- e-SIM観光・移住者向けプランによるプリペイド収益の増加

- 市場抑制要因

- 無制限データプランの価格競争が激化し、利益率が圧迫されています

- 高額な周波数使用料とユニバーサルサービス義務(USO)賦課金がキャッシュフローを圧迫しております

- クランバレー地域外におけるファイバーバックホールのボトルネック

- DNB株式売却に関する政策の不確実性

- テクノロジーの展望

- 通信セクターにおける主要ビジネスモデルの分析

- 価格設定モデルと価格設定の分析

第5章 市場規模と成長予測

- 総合通信収益およびARPU

- サービス種別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス(付加価値サービス、ローミング・国際サービス、法人・卸売サービス等)

- エンドユーザー

- 企業

- 一般消費者

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資、2023-2025年

- 2024年におけるMNOの市場シェア分析

- Product Benchmarking Analysis for mobile network services

- MNO snapshot(subscribers, churn rate, ARPU, etc.)

- MNO企業プロファイル*

- CelcomDigi

- Maxis

- U Mobile

- Yes(YTL Communications)

- Unifi Mobile(Telekom Malaysia)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日