ドイツの移動体通信事業者(MNO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 79 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911722

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

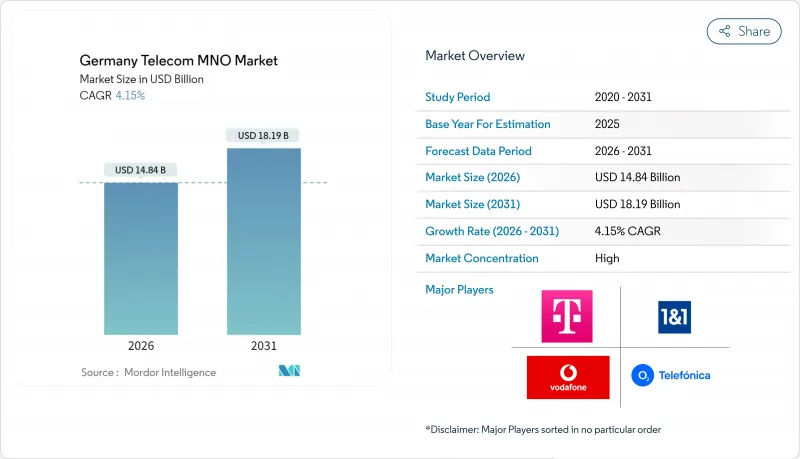

ドイツの移動体通信事業者(MNO)市場は、2025年に142億5,000万米ドルと評価され、2026年の148億4,000万米ドルから2031年までに181億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.15%と見込まれています。

2030年までに500億ユーロに迫るネットワーク近代化投資、連邦ギガビット戦略、迅速な5Gスタンドアロン展開が、経済成長が鈍化する中でも勢いを維持しています。事業者は、平均利用者単価(ARPU)の強化と運用コスト削減のため、FTTH(光ファイバー家庭内導入)のカバー率拡大、固定・移動体融合バンドル、AIを活用したネットワーク自動化を優先しています。製造業や自動車産業クラスターを中心とした企業のデジタル化が、プレミアム接続需要を加速させています。一方、消費者データトラフィックはストリーミング需要を背景に増加を続けています。厳格なエネルギー効率規制や電波カバレッジ義務を含む規制圧力により、資本配分の優先順位が見直され、中小事業者は提携または撤退へと導かれています。

ドイツの移動体通信事業者(MNO)市場動向と分析

FTTH(光ファイバー家庭内導入)の急拡大と政府のギガビット目標

ドイツのギガビット戦略では、2025年までに全世帯の50%を光ファイバー接続し、2030年までにほぼ全国的なカバレッジを達成することを要求しており、積極的な資本計画を促進しています。連邦政府のギガビット支援プログラム「Gigabitforderung 2.0」による30億ユーロの補助金が、サービスが行き届いていない地域での構築を加速させています。一方、ドイツテレコムは2030年までに1,000万回線以上の追加光ファイバー導入を目指し、ボーダフォンはユニティメディアの資産を活用して2,500万世帯へのサービス提供を目指しています。より広範な光ファイバー網を保有する事業者は、マルチプレイ・バンドルやプレミアム企業向け回線を介して高いARPUを実現しています。早期展開は一時的な市場分断を生み、光ファイバー網が充実した地域に有利に働きますが、長期的な競争力維持には全国的な展開が依然として不可欠です。この戦略の成功は、データ集約型サービスの容量拡大を通じて、ドイツ通信市場の収益成長軌道を直接押し上げます。

eMBB需要を牽引する5G SAの急速な展開

国内3大通信事業者は2024年までに99%のカバー率目標を達成し、ドイツテレコムは2025年までに人口カバー率99%を計画しております。スタンドアローンアーキテクチャは低遅延ネットワークスライシングを実現し、BMW、メルセデス・ベンツ、フォルクスワーゲンの製造・自動車キャンパスにおいて極めて重要です。消費者側でも収益向上が見込まれております。各通信事業者においてモバイルデータ利用量が前年比30~34%増加し、大容量プランや無制限プランによる収益化が進んでおります。通信事業者はレガシーコアの廃止や周波数帯域の統合により効率化を図り、ギガバイトあたりのコスト削減とユーザー体験の向上を同時に実現しております。こうした背景から、5G SAを早期に導入した事業者は持続的な競争優位性を確保し、ドイツ通信市場の成長を促進する役割を担っております。

MDUケーブルテレビ法が固定収益を削減

2024年7月に施行された「Nebenkostenprivileg(光熱費特例)」の廃止により、ケーブルテレビ料金の賃貸料への自動組み込みが撤廃されました。これによりボーダフォンの集合住宅向け加入者基盤が直接競合に晒され、加入者数は850万件から400万件へと激減しました。業界全体で年間約8億ユーロの収益が危機に晒されており、テレコロンバス社はわずか数ヶ月でテレビ顧客の40%を失いました。ネットフリックス、アマゾンプライム、ワイプ、ザトゥーなどのストリーミングプラットフォームは、ネットワークコストを負担することなく同じ世帯を争奪し、価格競争を激化させています。事業者はシェアを守るため、コンバージェンス・バンドル内でのテレビの位置付けを見直す必要がありますが、短期的な解約率の急上昇とEBITDAの圧縮は依然として懸念されます。

セグメント分析

データ・インターネットサービスは2025年に61億5,000万米ドル(ドイツ通信市場シェア43.12%)を生み出し、動画ストリーミングと企業向けクラウド接続の堅調な需要を背景に、2031年までCAGR4.33%で推移すると予測されています。各事業者はモバイルデータの大幅な増加を記録しました。ボーダフォンは34%増の18億GB、ドイツテレコムは30%増の24億GB、O2は30億GBを超えました。一方、固定通信の消費量は1,210億GBを超え、世帯あたりの月間平均使用量は275GBとなりました。5Gスタンドアロンおよび光ファイバーのアップグレードは、ネットワークスライスの保証を求める産業ユーザーからプレミアム価格を獲得する差別化されたサービス階層を支えています。その結果、ドイツの通信市場規模はセグメントレベルで従来のカテゴリーを上回り続ける見込みです。

音声サービスは2025年時点で依然として39億1,000万米ドル(シェア27.45%)を生み出していますが、OTTへの移行と2028年までの2Gサービス終了計画により、漸減傾向が予想されます。テレフォニカ・ドイチュラント社では既に通話の80%をVoLTE経由でルーティングしており、ドイツテレコム社とボーダフォン社も周波数帯域を5Gへ再配分中です。IoTおよびM2Mサービスは2025年に13億6,000万米ドル規模となり、4.45%という最速のCAGRを示しています。これはドイツがコネクテッドファクトリーや自動車テレマティクス分野で主導的立場にあることを反映しています。有料テレビやその他の付加価値サービスはストリーミングサービスとの直接的な競合に直面していますが、国際旅行の回復に伴い、ローミングおよび卸売トラフィックは回復傾向にあります。データ中心の製品が音声サービスを凌駕する中、ポートフォリオ全体の構成は、成長率が高く利益率の向上に寄与するカテゴリーへとシフトしています。

ドイツの通信事業者市場は、サービス種別(音声サービス、データ・インターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよび有料テレビサービスなど)およびエンドユーザー(企業、消費者)によって市場セグメンテーションされます。市場予測は金額(米ドル)および数量(加入者数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制・政策枠組みの分析

- 周波数帯域の現状と競争力のある保有状況

- 通信業界のエコシステム

- マクロ経済および外部要因

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別SIM接続数と普及率

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイルおよび固定)

- ARPU(ユーザーあたり平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- FTTHの急速な整備拡大と政府のギガビット目標

- 急速な5G SA展開がeMBB需要を牽引

- 企業デジタル化とキャンパスネットワーク導入

- 固定・移動体融合バンドルがARPUを押し上げる

- AIベースのネットワーク自動化による運用コスト削減(注目度低め)

- 増加するスペクトル共有およびニュートラルホストモデル(注目度低め)

- 市場抑制要因

- MDUケーブルテレビ法による固定収益の削減

- 厳格な省エネルギー規制による設備投資の増加

- 新規参入事業者への光ファイバー・5G設備投資負担の増加(注目度の低い課題)

- OTT音声移行による従来型収益の浸食(注目度の低い課題)

- テクノロジーの展望

- 通信分野における主要ビジネスモデルの分析

- 価格設定モデルと価格設定の分析

第5章 市場規模と成長予測

- 総合通信収益およびARPU

- サービス種別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス種別(付加価値サービス、ローミングおよび国際サービス、法人向け・卸売サービス等)

- エンドユーザー

- 企業

- 一般消費者

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資動向(2023-2025年)

- 2024年におけるMNOの市場シェア分析

- MNOスナップショット(subscribers, churn rate, ARPU, etc.)

- MNO企業プロファイル

- Deutsche Telekom

- Vodafone Germany

- O2 Telefonica Deutschland

- 1&1 AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 79 Pages

- 納期

- 2~3営業日