米国のMVNO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US MVNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940705

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

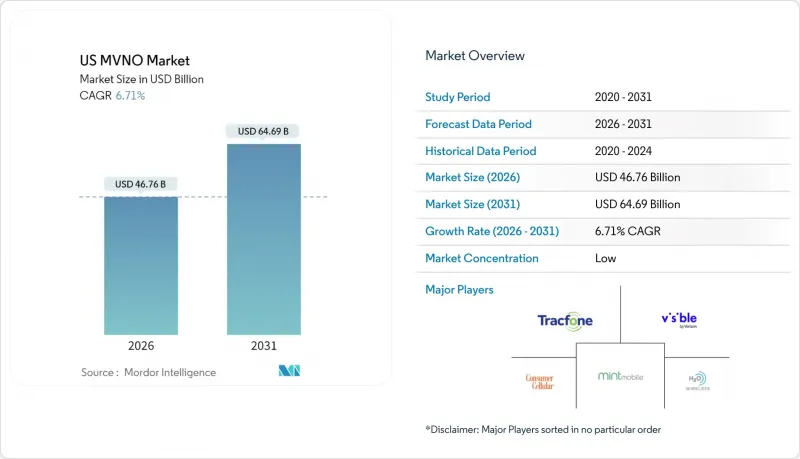

米国のMVNO市場は、2025年に438億2,000万米ドルと評価され、2026年の467億6,000万米ドルから2031年までに646億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.71%と見込まれます。

堅調な成長は、低コストプランに対する消費者の持続的な需要、IoT接続の企業アウトソーシング、市場投入期間を短縮するクラウド導入の急速な進展に起因します。ケーブル事業者はブロードバンドの強みを無線分野でのクロスセル拡大に活かし、小売業者はeSIM専用ブランドを立ち上げ、デジタルエンゲージメントを深化させています。収益の希薄化を懸念する大手通信事業者は、ネットワークスライシングや戦略的買収により、卸売トラフィックと利益の流れを自社エコシステム内に留めることで対抗しています。APIファーストの卸売プラットフォームの着実な流入は、参入障壁をさらに平準化し、サービス革新を促進。これにより、米国のMVNO市場のあらゆるセグメントにおいて競争圧力が引き続き強まることが確実視されています。

米国のMVNO市場の動向と洞察

低価格ワイヤレスプランへの需要拡大

インフレにより家計が逼迫する中、より多くの消費者が米国のMVNO市場の低コストサービスに目を向けています。事業者側は、主要キャリアのプランを30~40%下回る透明性のある手数料無料の価格設定で対応しています。Visible社の5年間15ドル料金保証は、Mint Mobile社の目玉プロモーションに対抗するもので、競合がブランド認知を形作る現状を示しています。バルク卸売契約、効率的なバックエンド運用、デジタルオンボーディングにより、MVNOは料金低下中でも利益率を維持可能です。口コミ紹介と柔軟なプリペイド契約条件が解約率を抑制し、加入者拡大を支えるコスト優位性の好循環を強化しています。

MVNOの機能同等性を支える5Gカバレッジ拡大

全国規模のスタンドアローン5G展開により、かつてディスカウントブランドとネットワーク所有者を隔てていた性能格差は解消されました。ネットワークスライシングへのアクセスにより、MVNOは従来キャリア直接契約に限定されていた差別化されたセキュリティ、遅延、スループットの階層を提供可能となりました。機能の均等化は競争上の位置付けを再構築します:各ブランドは今や、データ速度の遅さを詫びるのではなく、ゲーミングパス、AR特典、バンドル型クラウドストレージといったサービス革新を前面に打ち出しています。端末のアップグレードサイクルが加速する中、新規5G専用端末はデフォルトでeSIMプロビジョニングを採用しており、米国のMVNO市場への顧客移行をさらに円滑化しています。

ネットワーク優先度の低下によるQoS認識への影響

大半の卸売契約では、ピーク時の混雑時にQCI 9が割り当てられるため、加入者はポストペイドキャリアユーザーよりも低速な通信速度に直面します。都心部のラッシュアワーにおけるデータ通信が利用不能となる苦情はブランド信頼性を損ない、米国のMVNO市場プレイヤーは価格競争を強化するか、高額なプレミアムQCI 8アクセスを交渉せざるを得ません。2025年初頭の顕著なサービス停止やMint Mobileの断続的な通信速度制限問題は、ソーシャルメディアがユーザーの不快な体験をいかに急速に拡散させるかを浮き彫りにしています。MVNO事業者が優先度の高い通信レーンを確保するか、衛星通信へのフォールバックに依存しない限り、約束と現実のギャップが顧客離れの急増を引き起こす可能性があります。

セグメント分析

2025年時点でクラウド展開は米国のMVNO市場の57.25%を占め、CAGR12.89%で拡大中です。このアーキテクチャは設備投資を要するハードウェアを排除し、需要急増に合わせて加入者数を柔軟に拡張可能にします。AT&TのMVNXスタックのようなPaaS(Platform-as-a-Service)ソリューションは、課金・ポリシー・分析機能をモジュール化されたAPIに統合し、サービス立ち上げ期間を数ヶ月から数週間に短縮します。この移行により運用コストを最大40%削減でき、マーケティングや機能開発にリソースを振り向けられます。規制の厳しい業界ではオンプレミス型ソリューションが依然として選ばれていますが、クラウド認証の拡大に伴いそのシェアは低下しています。コンテナ化されたマイクロサービスの柔軟性は、衛星ゲートウェイやIoTデバイスクラウドとの統合を将来にわたり保証し、クラウドMVNOが米国のMVNO市場の次なる成長波を捉える基盤を築いています。

クラウド思考は迅速な失敗を許容する文化を育みます。ブランドはリアルタイムでプラン構成をA/Bテストし、コンパニオンアプリへ無線更新を配信し、顧客離脱リスクの兆候を可視化してターゲットを絞った維持施策を促します。データ居住地に関する懸念は、かつては障害となっていましたが、現在では州のプライバシー法に準拠したソブリンクラウドゾーンによって解決策が見出されています。早期導入企業は、クラウドAIを基盤とした完全自動化サポートチャットボットへの移行後、加入者NPS(ネットプロモータースコア)が向上したと報告しています。これらの要素が相まって、クラウド運用は実験のエンジンルームとなり、米国のMVNO市場を活気に満ちた激しい競争の場として維持しています。

2025年時点でフルMVNOは米国のMVNO市場シェアの45.30%を占め、10.73%のCAGRで拡大中です。コアネットワーク要素を所有することで、これらの事業者は料金プランのカスタマイズ、フィンテック付加サービスの組み込み、アップセルアルゴリズムを洗練させる詳細な利用データの収集が可能となります。CompaxDigital社のBSS/OSSとT-Mobileの連携は、インフラをゼロから構築せずに深い統合を求めるブランドが利用可能な戦略的ツールを実証しています。ライトMVNOは、差別化よりもサービス開始の迅速性が優先される場合には依然として魅力的ですが、価格圧縮により、加入者数が損益分岐点に達すると、多くの事業者が完全な制御へと移行せざるを得ません。

運用自律性は、新規スロットリング規則やSIM交換手数料など、卸売政策の急変から完全MVNO事業者を保護します。また、地上波と衛星通信を単一SKUに統合する際の重要な利点である、複数キャリアとの交渉を簡素化します。顧客獲得コストの上昇に伴い、端末保険からストリーミングバンドルに至るクロスセル接点を自社で保有する価値が急騰しており、米国のMVNO市場における完全MVNO化への戦略的移行を後押ししています。

米国のMVNO市場レポートは、導入モデル(クラウド/オンプレミス)、運用形態(再販業者/その他)、加入者タイプ(消費者/企業/その他)、用途(ディスカウント/ビジネス/その他)、ネットワーク技術(2G/3G/その他)、流通チャネル(オンライン/デジタル専業/従来型小売店/その他)ごとにセグメント化されています。市場予測は、金額(米ドル)および数量(加入者数)の観点から提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低価格ワイヤレスプランへの需要拡大

- 5Gカバレッジ拡大によるMVNOの機能面での対等性の実現

- MVNOへの企業向け・IoT接続アウトソーシング

- FCCの競合促進政策および卸売義務化

- 小売業者によるeSIM専用デジタルブランドの台頭

- API駆動型卸売マーケットプレースによる参入障壁の低下

- 市場抑制要因

- ネットワーク優先度の低下によるQoS認識への影響

- 価格競争により、既に薄いMVNOの利益率がさらに圧迫される

- ニッチMVNO顧客獲得におけるデジタル広告の顧客獲得コスト(CAC)上昇

- MNOの5G-SAスライスアクセス制限によるサービス革新の阻害

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測(価値と量)

- 展開モデル別

- クラウド

- オンプレミス

- 運用モード別

- 再販業者

- サービス事業者

- フルMVNO

- ライト/ブランドMVNO

- 加入者タイプ別

- 個人

- 法人

- IoT専用

- 用途別

- ディスカウント

- 事業内容

- セルラーM2M

- その他

- ネットワークテクノロジー別

- 2G/3G

- 4G/LTE

- 5G

- 衛星通信/NTN

- 流通チャネル別

- オンライン/デジタル専売

- 従来型小売店舗

- キャリアサブブランド店舗

- 第三者/卸売

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tracfone Wireless

- H2O Wireless

- Visible

- Mint Mobile

- Consumer Cellular

- Cricket Wireless

- Straight Talk Wireless

- Boost Mobile

- Metro by T-Mobile

- Google Fi Wireless

- TruConnect

- Ting Mobile

- Red Pocket Mobile

- US Mobile

- Simple Mobile

- Total by Verizon

- Xfinity Mobile

- Spectrum Mobile

- TextNow

- Optimum Mobile

- Lycamobile USA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日