アジア太平洋のモバイル仮想ネットワーク事業者(MVNO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific Mobile Virtual Network Operator (MVNO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940744

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

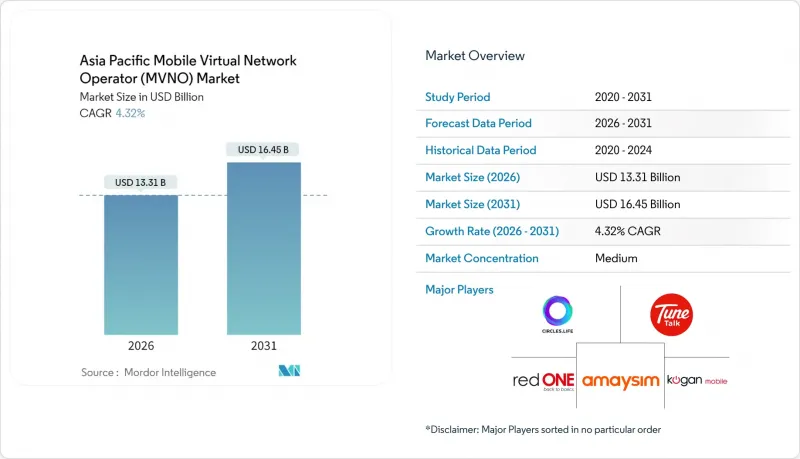

アジア太平洋地域のモバイル仮想ネットワーク事業者(MVNO)市場規模は、2026年に133億1,000万米ドルと推定されております。

2025年の127億6,000万米ドルから成長し、2031年には164億5,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR 4.32%で成長する見込みです。

加入者数においては、市場規模は2025年の8,367万人から2030年までに9,954万人へ拡大し、予測期間(2025-2030年)におけるCAGRは3.54%と予測されています。市場の拡大は、積極的な5G展開、IoT導入の拡大、参入障壁を下げつつ競合を激化させる規制当局主導の卸売料金改革によって推進されています。クラウドネイティブの運用モデル、衛星統合、フィンテック連携は、コスト効率と差別化の主要な手段となり、仮想通信事業者が従来のMNOが収益化困難な未開拓の消費者ニッチ市場や企業使用事例を獲得することを可能にしています。特に製造業、物流、スマートシティプログラムにおけるネットワークスライシングサービスの需要拡大は、アジア太平洋地域MVNO市場の潜在顧客層をさらに拡大させています。一方、衛星/NTN技術の導入により、従来は採算が取れなかった地方のカバーエリアが解放されつつあります。市場は依然として細分化されていますが、クラウドのスケーラビリティとスーパーアプリの流通チャネルを組み合わせた先行企業は、既に顧客獲得コストを圧縮し、既存事業者に対して卸売料金の譲歩を迫っています。

アジア太平洋地域におけるモバイル仮想ネットワーク事業者(MVNO)市場の動向と洞察

急速な5G展開とネットワークスライシングによる差別化

韓国、日本、中国都市部における全国規模の積極的な5Gカバレッジ拡大と、最大52%に達する卸売料金の引き下げが同時に進行しており、MVNOは手頃な容量と最先端のネットワークスライシング機能の両方を手に入れています。スライスベースのSLAにより、仮想事業者はクラウドゲーミング、ARショッピング、産業用ロボット向けに遅延保証の階層を構築しています。初期パイロットでは、共有型ベストエフォートプランと比較して35~40ミリ秒の遅延削減が確認されており、周波数コストを負担することなくプレミアムARPUの向上につながっています。これらのスライスを企業向けVPNにバンドルすることで、MVNOは価格主導の再販業者ではなく、マネージドサービスインテグレーターとしての地位を確立しつつあります。中国移動国際がマレーシアのパートナー企業と実施した国境を越えたスライスのような地域間相互運用性試験は、スライスの「ローミング」が実現可能であることを示しており、輸出依存度の高い製造業の回廊において差別化された価値を創出しています。

IoT接続の急増とデバイス中心のMVNOモデル

日本のスマートファクトリーロードマップから中国の「中国製造2025」再始動まで、アジアの産業政策推進により、従来の通信事業者が断片的な課金体系や硬直的なローミング料金のため十分にサービスを提供できていない、大量のセルラーM2M契約が生まれています。Soracomや1NCEなどの専門IoT MVNOは、160カ国以上で複数のIMSIプロファイルを集約し、OEMメーカーが事前接続済みデバイスを出荷することを可能にしています。API駆動型ポータルによりプロビジョニングリードタイムを数分に短縮し、定額制世界のプランで輸出業者の請求書ショックリスクを解消します。NB-IoT RedCapや衛星NB-IoTが成熟するにつれ、これらのMVNOは単一SIMで地上波と非地上波の通信方式を切り替え可能となります。商業的な成果として、データ通信量が少ないにもかかわらず、デバイスあたりのARPUは消費者レベルの2~3倍に達しています。

持続的に高い卸売料金

インドは小売料金が1GBあたり0.01米ドル前後で推移する価格競争環境の典型例ですが、MVNO向け卸売価格は依然としてその水準を22~30%上回っており、裁定取引の余地がありません。加えて、既存事業者BSNLの仮想ブランド受け入れ能力が限られているため、市場シェア拡大の余地も制約されています。マレーシアでは、Digital Nasional Berhadの5G対象外となる4G層において同様の構造的不均衡が継続しており、フィリピンではMVNOが周波数帯域ごとに異なるアクセス料金に直面しています。この結果生じる利益率の圧縮は、マーケティング予算を圧迫し、損益分岐点を5年以上に遅延させています。

セグメント分析

クラウド構成は2025年にアジア太平洋地域のMVNO市場シェアの69.58%を維持し、2031年までCAGR8.54%で推移しています。AWSやAzureのパブリッククラウドコアは設備投資を最大45%削減し、サービス開始までの期間を18ヶ月から6ヶ月未満に短縮します。これが2024年以降に設立された7社のMVNOのうち5社が完全なSaaSスタックを採用した理由です。ハイパースケーラーがインドネシアとタイに新たなゾーンを開設し、データ主権要件を満たすローカルワークロードを可能にすることで、アジア太平洋地域のクラウド導入によるMVNO市場規模はさらに拡大する見込みです。収益分配型の商業モデルにより、事業者はライセンス料から解放され、運用コストを加入者増加ペースに連動させることが可能となります。

オンプレミスソリューションは、国家公共安全ネットワークや低遅延が必須の工場自動化など規制対象分野では依然として有効です。日本のエッジマイクロデータセンターでは、プライベート5Gコアをホストし、パブリックインターネットを経由せずに企業WANへトラフィックを転送することで、10~15ミリ秒の遅延削減を実現しています。しかしながら、こうした導入事例においてもKubernetesパッケージングの活用が進み、オンプレミスとクラウドの境界は次第に曖昧になりつつあります。予測期間においては、クラウドのサブバリエーション、マルチクラウド災害復旧、サーバーレス課金、APIマーケットプレースがイノベーションの大半を牽引し、クラウドの主導的立場を強化する見込みです。

リセラー/ライト型事業者は、2025年においてもアジア太平洋地域のMVNO市場で56.62%のシェアを占め引き続き優勢ですが、フルMVNOは18.88%のCAGRが見込まれています。中核要素を制御できるフルMVNOは、差別化されたローミングポリシーの策定や衛星通信の統合が可能であり、サプライチェーン中心の企業にとって極めて重要です。ライカモバイルがフランスで自社コアへの移行を実施した結果、国境を越えた音声マージンが22%拡大しました。これはシグナリングプレーンの所有権が収益化可能な機能につながることを示す証拠です。

サービス事業者型は折衷案となります。顧客サポートとOSSは自社で担い、コアネットワークはホストMNOに依存する形態です。フルコアに対する規制手数料が依然として高額な新興市場に適しています。しかしながら、5Gスライシング、API公開、マルチクラウドオーケストレーションの需要増大により、野心的なブランドは完全な制御へと移行しつつあります。MVNE-as-a-serviceプラットフォームにより投資障壁が緩和され、初期費用が55%削減されます。その結果、企業がASEAN貿易回廊で特注のSLAを求める中、完全MVNOの普及率は2031年までに27.4%のボリュームシェアに達する見込みです。

アジア太平洋地域モバイル仮想ネットワーク事業者(MVNO)市場レポートは、導入モデル(クラウド/オンプレミス)、運用モード(サービス事業者/その他)、加入者タイプ(消費者/その他)、アプリケーション(割引/その他)、ネットワーク技術(2G/3G/その他)、流通チャネル(オンライン/デジタル専用/その他)、国別に分類されています。市場予測は、金額(米ドル)および数量(加入者数)の観点から提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの急速な展開とネットワークスライシングによるサービス差別化

- IoT接続の急増により、デバイス中心型および企業向けIoT MVNOが誕生

- スマートフォン普及率の上昇とデジタル専業の消費者獲得

- 非地上波ネットワーク(NTN/HAPS)の出現により、遠隔地での展開が可能となる

- フィンテック/スーパーアプリによるモバイルプランのバンドル化によるユーザー定着率の深化

- 規制当局による卸売価格引き下げ(例:韓国、オーストラリア)による参入障壁の低下

- 市場抑制要因

- 持続的に高い卸売料金がMVNOの利益率を圧迫しております

- 価格主導の競争が超低ARPUと高い解約率を招いています

- eSIM規格の断片化とAPI非互換性による導入コストの増加

- 厳格なSIM登録およびデータローカリゼーション法によるコンプライアンス負担の増加

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- 運用モード別

- 再販業者/ ライト/ ブランドMVNO

- サービス事業者

- フルMVNO

- 加入者タイプ別

- コンシューマー向け

- エンタープライズ

- IoT専用

- 用途別

- ディスカウント

- ビジネス

- セルラーM2M

- その他の用途

- ネットワークテクノロジー別

- 2G/3G

- 4G/LTE

- 5G

- 衛星通信/NTN

- 流通チャネル別

- オンライン/デジタル専売

- 従来型小売店舗

- 通信事業者サブブランド店舗

- 第三者/卸売

- 国別

- 中国

- インド

- 日本

- ベトナム

- マレーシア

- フィリピン

- シンガポール

- 韓国

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度、2024年

- 戦略的動向、2023-2025年

- 2024年市場シェア分析

- 企業プロファイル

- Circles.Life(Liberty Wireless Pte Ltd)

- Rakuten Mobile, Inc.

- Amaysim Mobile Pty Ltd

- Kogan Mobile Operations Pty Ltd

- Tune Talk Sdn. Bhd.

- Red One Network Sdn. Bhd.

- GOMO(Singtel Mobile Singapore Pte Ltd)

- Lebara Group

- Lycamobile Limited

- 1NCE GmbH

- Soracom, Inc.

- Transatel(NTT Group)

- Ais Penguin SIM(Advanced Wireless Network Co., Ltd.(AWN))

- MyRepublic Group Limited

- iiJmio(Internet Initiative Japan Inc.(IIJ))

- U+Mobile(LG Uplus Corp.)

- KT M Mobile Corporation

- Skinny(Spark New Zealand Trading Limited)

- Smiles Connect(Digital Wallet Solutions Corporation)

- Eight Telecom Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日