ASEANのモバイル仮想ネットワーク事業者(MVNO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Mobile Virtual Network Operator (MVNO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940848

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

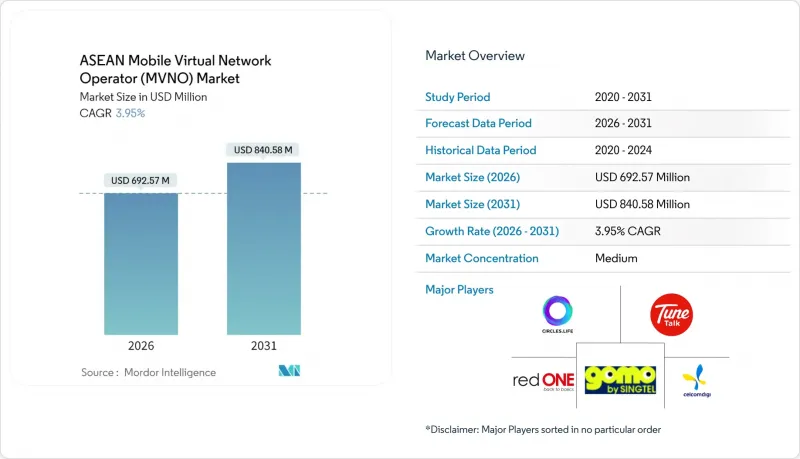

ASEANモバイル仮想ネットワーク事業者(MVNO)市場は、2025年の6億6,625万米ドルから2026年には6億9,257万米ドルへ成長し、2026年から2031年にかけてCAGR 3.95%で推移し、2031年までに8億4,058万米ドルに達すると予測されております。

加入者数においては、市場規模は2025年の814万人から2030年までに945万人に拡大し、予測期間(2025-2030年)におけるCAGRは3.03%と予測されています。この顕著な成長の背景には、仮想通信事業者が従来の移動体通信事業者(MNO)のインフラ制約を回避するハイブリッドアーキテクチャを採用するにつれ、衛星およびその他の非地上波ネットワーク(NTN)が拡大していることが挙げられます。クラウドネイティブコア、国境を越えたeSIMパッケージ、規制緩和が相まって競争環境を再構築し、機敏な新規参入者が多額の設備投資なしに規模拡大を可能にしております。若者向けデータプランや企業向けIoT接続の需要がトラフィック量を拡大する一方、MNOのデジタルサブブランドは価格競争を激化させ、付加価値サービスによる差別化を迫っております。主権データ規制と地域ローミング要件の相互作用により、コンプライアンスに関する専門知識はASEAN MVNO市場の全参加者にとって戦略的資産となっております。

ASEANモバイル仮想ネットワーク事業者(MVNO)市場の動向と洞察

モバイルインターネットとスマートフォンの普及率上昇

2025年、ASEAN地域におけるスマートフォン所有率は67%を超え、4億4,000万人以上のモバイルインターネットユーザーが、大容量データ通信とシームレスなアプリ体験を期待しています。ベトナムの新通信法では、M2M(マシン・トゥ・マシン)通信を基本サービスと位置付け、MVNOが付加価値サービス許可なくIoT接続を販売することを可能にしました。この明確化により、特に中国本土以外へ多角化を進める電子機器・衣料品産業クラスターにおいて、産業導入が加速しています。仮想通信事業者は、従来の音声コストを排除したデータ専用プランを提供することで利益を得ていますが、データ使用量の急増により単価が圧縮され、ASEAN MVNO市場で利益率を維持するためには高度なトラフィック管理ツールが求められています。

卸売アクセスに関する規制改革

ベトナムの政令163/2024は、非差別的な卸売条件を義務付け、海外クラウドサービス向けの明確な手続きを規定し、国外にホストされるMVNOコアの承認サイクルを短縮します。マレーシアの単一卸売ネットワークモデルは、人口カバー率80%達成まで割引5G料金を提供しますが、その集中型構造はMNOの製品差別化を制限し、企業向け垂直市場をターゲットとする完全MVNOの機会を拡大します。タイでは引き続き地域ブロック単位での周波数オークションを実施しており、MVNOは複数県でのローミング交渉を余儀なくされています。これらの政策転換により、ASEANのMVNO市場は新規参入者に開放され、異なる規制環境を調整しつつ均一なサービス品質を維持することが可能となります。

卸売価格設定の柔軟性の制限

競合促進政策が存在するにもかかわらず、真にコストベースの卸売料金を交渉することは依然として困難であり、特に既存事業者が周波数優位性を有する地域では顕著です。タイにおける地方ごとの周波数断片化は、MVNOに複数のローミング契約を締結させる結果となり、交渉力を弱めています。5Gインフラコストの高騰により、MNOはプレミアムアクセス追加料金を課す傾向にあり、仮想事業者が利益率を維持するエントリーレベルプランを構築する能力を制限しています。この制約により、ASEANのMVNO市場における多くのブランドは、付加価値サービスで高いネットワーク料金を相殺するか、衛星オフロード戦略の模索を迫られています。

セグメント分析

クラウドベースのコアネットワークは、2025年にASEAN MVNO市場規模の65.32%を占め、仮想事業者が設備投資より運用コストを重視し、迅速な越境展開を追求する中、2031年までCAGR8.83%で拡大が見込まれます。ベトナムの政令163/2024による規制の明確化(海外クラウドをライセンシングではなく登録制と扱う)が、導入をさらに加速させています。クラウドの拡張性により、ニッチブランドの参入コストが低減され、ASEAN MVNO市場全体で価格設定、マーケティング、不正対策の最適化を実現するリアルタイム分析が可能となります。

遅延、冗長性、データ居住規則がコスト面を上回る分野では、オンプレミス導入が継続します。金融機関や公共安全機関は、国内データセンター内でのプライベートコアを要求することが多いです。ハイブリッド型はクラウド制御とエッジ処理を融合し、5G非地上波ネットワークゲートウェイを活用してカバレッジを拡大します。この混合モデルを採用する事業者は、光ファイバー障害時のサービス継続性の向上と、確定的な性能を重視する産業顧客層への訴求力強化を報告しています。

リセラー/ライトモデルは、最小限のインフラで迅速な商用化が可能なため、ASEAN MVNO市場シェアの60.85%を占め続けています。しかしながら、ホスト事業者への依存度が高いため、サービスカスタマイズの制約が生じます。フルMVNOは資本集約的ながら、企業によるルーティング自律性、ネットワークスライシング機能、差別化されたIoT・企業向けサービスを実現する直接相互接続の需要により、18.12%のCAGRで成長しています。これらの事業者はIMSコア、発行者プロビジョニングサーバー、卸売調達を直接管理し、結果としてユーザーあたりの平均収益(ARPU)を高めています。

サービス事業者型MVNOは中間的な位置付けであり、HLR/HSSなどの要素を所有する一方、無線アクセス制御はMNOに委ねます。これは、ロイヤルティ統合を重視する一方で、大規模な通信投資を避けたいEC大手企業に魅力的です。したがって、ASEAN MVNO市場における事業形態は、純粋なブランディング事業から垂直統合型の新興企業まで多岐にわたり、各社が対象セグメントの経済性に合わせたアーキテクチャを採用しています。

本「ASEANモバイル仮想ネットワーク事業者(MVNO)市場レポート」は、導入モデル(クラウド/オンプレミス)、運営形態(サービス事業者など)、加入者タイプ(消費者など)、用途(割引サービスなど)、ネットワーク技術(2G/3Gなど)、流通チャネル(オンライン/デジタル専売など)、国別でセグメント化されています。市場予測は、金額(米ドル)および数量(加入者数)の観点から提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルインターネットおよびスマートフォンの普及率上昇

- 卸売アクセスに関する規制改革

- 手頃な価格の若者向けデータプランへの需要

- MNOデジタルサブブランドの統合戦略

- 国境を越えたeSIM観光パックの急成長

- IoTに焦点を当てた企業向けMVNOの導入状況

- 市場抑制要因

- 卸売価格設定の柔軟性の制限

- 複数国におけるライセンシングの複雑さ

- クラウドコアにおけるデータ主権の懸念

- MVNOのQoSに対する5G-SAリソース制約

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 展開モデル別

- クラウド

- オンプレミス

- 運用モード別

- 再販業者/ ライト/ ブランドMVNO

- サービス事業者

- フルMVNO

- 加入者タイプ別

- 消費者向け

- 企業向け

- IoT特化型

- 用途別

- ディスカウント

- ビジネス

- セルラーM2M

- その他

- ネットワークテクノロジー別

- 2G/3G

- 4G/LTE

- 5G

- 衛星通信/NTN

- 流通チャネル別

- オンライン/デジタル専売

- 従来型小売店

- 通信事業者サブブランド店舗

- 第三者/卸売

- 国別

- ブルネイ

- カンボジア

- インドネシア

- ラオス

- マレーシア

- ミャンマー

- フィリピン

- シンガポール

- タイ

- ベトナム

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Circles.Life(Liberty Wireless Pte Ltd.)

- GOMO(Singtel Mobile Singapore Pte Ltd.)

- redONE Network Sdn Bhd

- Tune Talk Sdn Bhd

- Celcom Berhad

- XOX Mobile Sdn Bhd

- MyRepublic Limited

- Cherry Prepaid(Cosmic Technologies Inc.)

- Itel Mobile(Transsion Holdings)

- Wintel(Masan Group Corporation)

- Penguin Telecom(Advanced Wireless Network Co., Ltd.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日