米国の通信MNO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937399

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

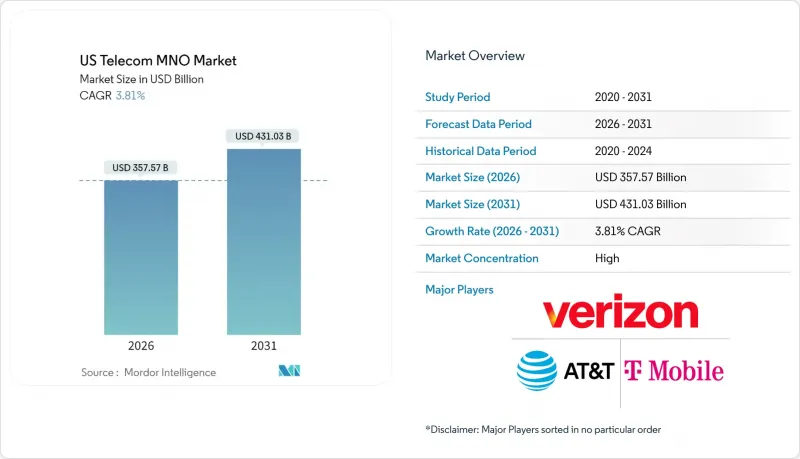

米国の通信MNO市場の規模は、2026年に3,575億7,000万米ドルと推定されており、2025年の3,444億5,000万米ドルから成長が見込まれます。

2031年の予測では4,310億3,000万米ドルに達し、2026年から2031年にかけてCAGR3.81%で拡大する見通しです。

この着実な成長軌跡は、成熟した市場環境を反映しており、従来の音声・メッセージングサービスは縮小傾向にある一方、データ集約型アプリケーション、プライベートセルラー導入、統合型企業プラットフォームが利益率を拡大しています。高コストな5G資産の収益化強化が成長の中核であり、通信事業者はプレミアムサービス層、ネットワーク・アズ・ア・サービス(NaaS)提案、低遅延エッジノードの展開を進めています。地方部カバー率向上のための官民補助金、保有スペクトル資源の積極的な収益化、AI駆動型ネットワーク自動化により、総潜在収益プールは拡大を続けております。競合は抑制された状態が続いております。これは、3つの全国キャリアがスペクトル深度と小売流通網を支配しているためであり、プリペイド契約の解約率が上昇する中でも、規律ある価格設定が可能となっております。資本規律、エネルギー最適化、スペクトル再利用が相まって、事業者はフリーキャッシュフローを大幅に損なうことなく、継続的なネットワーク高密度化への投資を可能としております。

米国の通信MNO市場の動向と洞察

5Gスタンドアローン(SA)コアの展開がデータ収益化を加速

スタンドアローン(SA)アーキテクチャへの完全移行により、通信事業者は遅延とスループットを保証する仮想スライスを作成可能となり、従来の非スタンドアローン展開では実現できなかったサービス差別化を実現します。T-Mobileは公共安全向けスライスを商用化し、既に年間2億米ドルの継続的収益を生み出しており、VerizonはSAを活用して製造業向けロボットのエッジワークロードを10ミリ秒未満でサポートしています。企業向け契約では、API公開をバンドルすることが多く、開発者はキャリアグレードの認証・課金機能をアプリケーションに直接組み込めます。これにより、2028年までに推定200億米ドル規模のプラットフォーム収益プールが創出されると予測されています。高付加価値ネットワークスライスは、大衆向けモバイルブロードバンドのARPU(1ユーザーあたりの平均収益)の3~5倍に相当し、米国の通信MNO市場を直接押し上げています。

固定無線アクセス(FWA)が従来の銅線回線を置き換える

全国的なFWA契約数は2024年末までに1,000万件を突破しました。これは中帯域およびCバンドスペクトラムにより、地方クラスターで平均300Mbpsのダウンリンク速度を実現したためです。本製品は旧式のDSLや同軸ケーブルのサービスエリアを直接置き換え、光ファイバーのカバー範囲不足を補い、通信事業者の5G無線設備投資の回収を加速させます。FWAは家庭向けバンドリングも強化し、家庭用インターネット契約が存在する場合、無線キャリアによるモバイル回線付帯率が18%高くなります。人口密集郊外における容量制約は、アクティブアンテナの拡張やスペクトル共有アルゴリズムの導入を促しますが、経済性は依然として溝掘り工事に比べて有利です。顧客数の急成長により、2027年までの米国の通信MNO市場のCAGRに0.8ポイントの押し上げ効果をもたらします。

インフレによるプリペイドARPUへの圧力

エネルギー・人件費の高騰により通信事業者はプラン価格の引き上げを余儀なくされていますが、プリペイド顧客は月額請求額が5米ドル以上上昇すると即時解約する傾向があります。AT&Tの2025年料金改定は一時的にプリペイド解約率を190ベーシスポイント上昇させ、大規模な顧客維持クレジットとマーケティング費用の増加を招きました。現在、通信事業者は加入者数を維持するため、包括的なコンテンツバンドル、大容量データ割当、購入後払い方式の端末ファイナンスを提供しており、これにより短期的にEBITDAマージンが40~60ベーシスポイント縮小しています。

セグメント分析

データ・インターネットカテゴリーは2025年収益の53.12%を占め、米国の通信MNO市場規模において最大の貢献度を示しました。無制限スマートフォンプラン、FWA(固定無線アクセス)契約、企業向け専用アクセスが相まって、ユーザー1人あたりのモバイルデータトラフィックは前年比7.8%増加しました。キャリアアグリゲーションを活用したプレミアムプランは、2025年の実地試験において実測5.5Gbpsのスループットを達成し、速度面での優位性を強化するとともに価格差の正当性を裏付けました。音声通話とSMSは、OTT(オーバー・ザ・トップ)サービスの代替により利用率が二桁減少し、収益シェアは合計で10%を下回りました。一方、IoTおよびM2Mサービスは最も急速な成長軌道を示しました。3,000万の追加ライセンス付きセルラー端末と、工場・港湾・病院内におけるプライベートネットワーク導入の増加がこれを支えています。このサブセグメントの2031年までのCAGR3.92%は、衰退する従来型サービスを相殺する長期的な押し上げ効果をもたらし、米国の通信MNO市場の拡大を持続させる見込みです。

企業向けデータ契約では、SLA(サービスレベル契約)に基づくスループットやネットワークスライスの分離がますます要求されるようになり、消費者向け回線よりも高い利益率と長期契約をもたらしています。卸売ローミングおよび仮想通信事業者との提携は追加収益をもたらしますが、主にオフピーク時間帯における周波数資産の償却を目的としています。自己最適化ネットワークに組み込まれた高度な分析技術により電力消費が約15%削減され、これにより削減された運用コストをスモールセルの追加投資に充当することで、米国の通信MNO市場全体におけるデータ中心のポジショニングがさらに強化されます。

米国の通信MNO市場は、サービス種別(音声サービス、データ・インターネットサービス、メッセージングサービス、IoT・M2Mサービス、OTT・有料TVサービス、その他サービス)およびエンドユーザー(企業、消費者)によって市場セグメンテーションされます。市場予測は金額(米ドル)および数量(加入者数)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制および政策枠組み

- スペクトラム環境と競争力のある保有状況

- 通信業界のエコシステム

- マクロ経済および外部要因

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別SIM接続数と普及率

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイルおよび固定)

- ARPU(ユーザーあたり平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- 5Gスタンドアローンコア展開の加速によるデータ収益化の促進

- 固定無線アクセス(FWA)による従来型銅線の置き換え

- eSIM専用端末の投入による顧客離反の簡素化

- 連邦政府のBEAD(ビジネス・雇用・開発支援)およびミドルマイル補助金による地方部ネットワーク整備の促進

- IIoTおよびキャンパスネットワークからのプライベートセルラー需要

- AIによるRAN最適化による運用コスト削減

- 市場抑制要因

- インフレによるプリペイド契約におけるARPUの圧力

- 光ファイバーの過剰敷設が無線ブロードバンド(FWA)の経済性を損なう

- Cバンド航空干渉対策費用

- M&Aに対するFCCの監視強化

- テクノロジーの展望

- 通信セクターにおける主要ビジネスモデルの分析

- 価格設定モデルと価格設定の分析

第5章 市場規模と成長予測

- 総合通信収益およびARPU

- サービス種別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス(付加価値サービス、ローミングおよび国際サービス、法人向け・卸売サービスなど)

- エンドユーザー

- 企業

- 一般消費者

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資動向(2023-2025年)

- 2024年におけるMNOの市場シェア分析

- Product Benchmarking Analysis for mobile network services

- MNO snapshot(subscribers, churn rate, ARPU, etc.)

- MNO企業プロファイル*

- Verizon Communications Inc.

- AT&T Inc.

- T-Mobile US, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日