スペインの通信MNO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Telecom MNO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934847

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

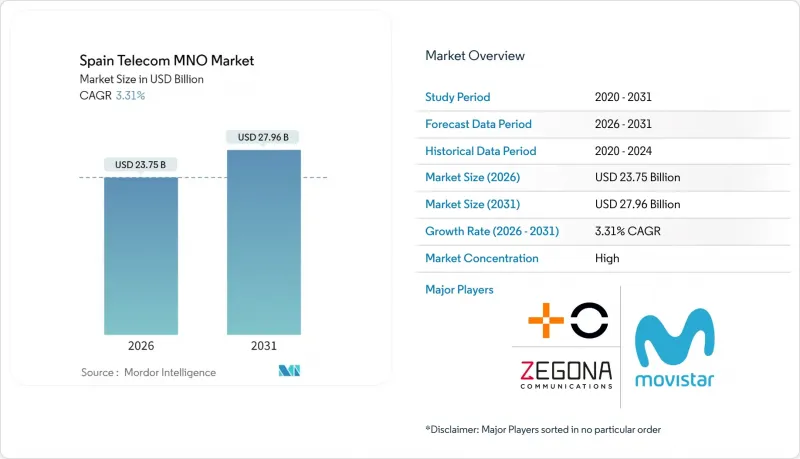

スペインの通信MNO市場規模は、2026年に237億5,000万米ドルと推定されております。

これは2025年の229億9,000万米ドルから成長した数値であり、2031年には279億6,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR 3.31%で成長が見込まれております。

この緩やかな成長は、事業者がデータ中心の収益、ネットワーク共有の効率化、規律ある資本配分に注力する成熟した環境を反映しています。現在95.2%の世帯をカバーするFTTH(光ファイバー家庭内導入)の浸透率向上は、価格競争にもかかわらず、プレミアムな統合型バンドルサービスによる1ユーザーあたりの平均収益(ARPU)を支えています。業界再編により競争構造が変化しました。オレンジとマスモビルの提携により誕生したマスオレンジが加入者シェア42%を獲得し、テレフォニカの25%との差を縮めた一方、ボーダフォンとの90~100億ユーロ規模のファイバーコ提携など新たな協業モデルが生まれています。エネルギーコストの変動(営業費用の10~15%を占める)と未解決の周波数使用料訴訟が利益率拡大の足かせとなっています。一方、政府が支援する10億ユーロ規模の地方向け単独5G資金により、人口の96%をカバーする通信網が確保され、スペインの先進モバイル技術におけるリーダーシップが強化されています。

スペインの通信MNO市場の動向と分析

5Gカバレッジ拡大と周波数再編

スペインは単独5Gにおいて欧州をリードし、地方基地局向け10億ユーロの公的資金を原動力に2025年までに人口カバー率96%を達成します。Movistar、MasOrange、Vodafoneによる700MHz帯の共同利用は、郊外展開を加速させつつ導入コストを削減します。MasOrangeとエリクソンによるOpen RANプログラムは、弾力的な容量スケーリングが可能なソフトウェア定義ネットワークの実現を導きます。欧州委員会の5G観測所によりますと、2024年3月時点でスペインの世帯カバー率は92.3%に達し、EU平均を大きく上回っております。こうした成果により、通信事業者は企業向けサービスや低遅延アプリケーションにおける5G-SAの収益化へリソースを転換することが可能となりました。

増加するモバイルデータ需要と無制限プラン

購買力平価換算で17.39米ドルの無制限プランは欧州最安水準に位置し、大都市圏での高利用を促進しています。2024年初頭のトラフィック成長率は前年比12%に鈍化しましたが、通信事業者はGBあたりのコスト効率に優れた段階的5G提案により価値を守っています。低コストブランドへの競争的移行が激化し、既存事業者は価格重視の新興事業者にシェアを奪われました。戦略的対応は、大幅な値引きに依存せず、付加価値バンドル、プレミアムコンテンツ、ロイヤルティプログラムにより、サービスの質を向上させることに重点を置いています。

飽和状態の加入者基盤

2025年3月時点でアクティブSIM数は6,162万件に達し、住民100人あたり125.6回線に相当。自然増によるユーザー拡大の余地は限られていることを示しています。携帯番号ポータビリティの件数は前年比7.6%増加し、純増ではなくシェアを巡るゼロサム競争が顕在化しています。固定ブロードバンドも全世帯普及率に近づきつつあり、事業者はデジタルサービスにおける増収源の開拓を加速させています。高齢化が進む人口構造は停滞を助長しており、高齢層はデータ消費量の多いサービスを利用しない傾向があります。この結果、スペインの通信MNO市場は、消費者市場の飽和を回避する企業向けサービス、IoT、エッジクラウド提案へ資本をシフトさせています。

セグメント分析

2025年時点で、データ通信とインターネットがスペインの通信MNO市場シェアの50.39%を占めました。これは、他に類を見ない光ファイバー普及率と、積極的な無制限モバイルプランの提供を反映しています。音声サービスはコンバージドプランを通じて定着を維持していますが、SMS収益の減少傾向は続いています。IoTおよびM2M回線は基盤規模こそ小さいもの、物流、エネルギー、スマートシティソリューションの推進により、3.40%という最速のCAGRを記録しています。衛星NTNによる地方部カバー範囲の障壁解消に伴い、IoT中心の接続性を対象としたスペインの通信MNO市場規模は着実な拡大が見込まれます。OTTおよび有料TVサービスは普及したFTTHを活用し、事業者は既存の通信量枠内で帯域幅を吸収するプレミアム動画やクラウドゲーミングを組み込むことが可能となります。

事業者様は、法人ユーザー向けにベストエフォート型4Gと保証型5G-SAスライスの間でスペインの通信MNO市場規模の差を収益化されます。ネットワークAPIにより、開発者がアプリケーションにオンデマンド品質機能を統合することで増分収益が生まれます。クラウドゲーミングなどの遅延に敏感なサービスが成熟するにつれ、事業者様は従来型音声サービスのコモディティ化を相殺するプレミアム層で二桁成長を見込んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 規制・政策枠組み

- スペクトラム環境と競争的保有状況

- 通信業界のエコシステム

- マクロ経済および外部要因

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 主要MNOの主要業績評価指標(2020-2025年)

- ユニークモバイル加入者数と普及率

- モバイルインターネット利用者数と普及率

- アクセス技術別SIM接続数と普及率

- セルラーIoT/M2M接続

- ブロードバンド接続(モバイルおよび固定)

- ARPU(ユーザーあたり平均収益)

- 契約者1人あたりの平均データ使用量(GB/月)

- 市場促進要因

- 5Gカバレッジ拡大と周波数再編

- モバイルデータ需要の増加と定額プラン

- FTTHブームによるコンバージド・バンドルの実現

- 企業向けIoTの普及(スマートグリッド、物流)

- MVNOに有利な卸売規則によるリース収益の増加

- EU復興基金による地方5Gおよび中立ホスト支援

- 市場抑制要因

- 飽和状態の加入者基盤

- 価格競争と低コストブランドによるARPUへの圧力

- 周波数使用料訴訟の不確実性

- エネルギーコストの変動が営業経費を押し上げている

- テクノロジーの展望

- 通信セクターにおける主要ビジネスモデルの分析

- 価格モデルと価格設定の分析

第5章 市場規模と成長予測

- 総合通信収益およびARPU

- サービス種別

- 音声サービス

- データおよびインターネットサービス

- メッセージングサービス

- IoTおよびM2Mサービス

- OTTおよび有料テレビサービス

- その他のサービス(付加価値サービス、ローミングおよび国際サービス、法人向け・卸売サービスなど)

- エンドユーザー

- 企業

- 一般消費者

第6章 競合情勢

- 市場集中度

- 主要ベンダーによる戦略的動向と投資動向(2023-2025年)

- 2024年におけるMNOの市場シェア分析

- Product Benchmarking Analysis for mobile network services

- MNO snapshot(subscribers, churn rate, ARPU, etc.)

- MNO企業プロファイル*

- Telefonica Spain(Movistar)

- MASORANGE, S.L.

- Zegona Communications(Vodafone Spain)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日