インドの植物性タンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Plant Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 213 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073571

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

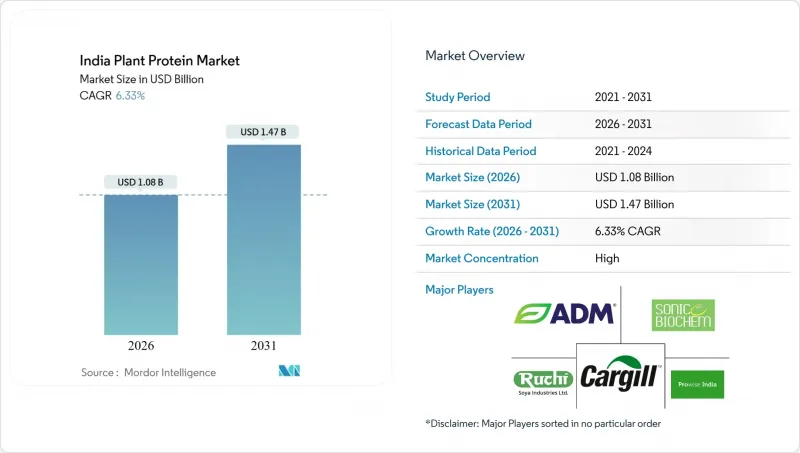

Mordor Intelligenceによると、インドの植物性タンパク質市場規模は2026年に10億8,000万米ドルとなり、2031年までに14億7,000万米ドルに達すると予測されており、同期間のCAGRは6.33%となる見込みです。

本レポートは、タンパク質の種類(ヘンプ、エンドウ豆、ジャガイモ、米、大豆、小麦、その他の植物性タンパク質)およびエンドユーザー(動物飼料、飲食品、パーソナルケア・化粧品、ベビーフードや乳児用調製粉乳を含むサプリメント、高齢者・医療用栄養、スポーツ・栄養補助食品)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

インドの植物性タンパク質市場の動向と洞察

植物由来の食事およびフレクシタリアン食の拡大

インドの都市部における食生活は、静かな再調整の過程にあります。ミレニアル世代やZ世代の間では、動物性タンパク質を完全に排除するのではなく、一部を植物性タンパク質に置き換える「フレクシタリアン」のライフスタイルが、主要な消費パターンとして台頭しています。この微妙な変化により、肉を直接代替する製品よりも、ハイブリッド形式の食品、植物由来のケバブ、パニール(インドのチーズ)の代替品、タンパク質を強化した伝統的なスナックなどが好まれるようになっており、メーカーは、慣れ親しんだスパイスの風味や調理法に合わせた製品開発を迫られています。統計・プログラム実施省が2025年7月に発表した、インドの栄養摂取に関するプレスリリースでは、あらゆる人口層においてタンパク質不足が依然として続いていることが報告され、学校給食制度や公的配給制度における栄養強化植物性タンパク質製品の導入に向けた政策的な機運が高まっています。この構造的なタンパク質不足は、インドのタンパク質市場全体における重要な促進要因となっており、健康意識の高まりが消費者を多様なタンパク質源へと向かわせています。組織化された小売業やクイックサービスレストランは、従来の商品と並んで植物由来の選択肢を在庫に加えることで、価格に敏感な消費者がカテゴリーを切り替える際のハードルを下げ、試食を促進しています。

乳糖フリーのタンパク質代替品に対する需要の高まり

インドにおける乳糖不耐症の有病率は、成人人口の相当な割合に影響を及ぼしていると推定されていますが、従来、主流の乳製品では十分にニーズが満たされてこなかったため、植物由来のミルク、ヨーグルト、パニール代替品にとって構造的な機会が生まれています。都市部の家庭では、機能性代替品として豆乳やエンドウ豆タンパク質飲料が支持を集めており、メーカー各社は、乳製品の摂取を控えることによる栄養不足を補うため、カルシウム、ビタミンD、ビタミンB12の強化を強調しています。FSSAI(インド食品基準局)の栄養表示ガイドラインでは、100グラムあたりおよび1食分あたりのタンパク質含有量の明確な表示が義務付けられており、これにより動物性乳製品との直接的な比較が可能となり、タンパク質の充足性に対する消費者の信頼が高まっています。アレルゲン表示に関する規制要件、特に主要なアレルゲンである大豆については、透明性を確保する一方で、交差汚染を防ぐための慎重な配合とサプライチェーンの管理も必要としています。スタートアップ企業は、Eコマースやサブスクリプションモデルを活用してアーリーアダプターにアプローチし、従来の小売業者の仲介をbypassして、消費者からの直接的なフィードバックを収集し、味や食感を改善しています。

動物性タンパク質に対する価格プレミアム

インドにおける植物由来タンパク質製品は、一般的に従来の動物性タンパク質に比べて20~40%高い価格で販売されており、この価格差が一般市場への普及を妨げ、成長を都市部の富裕層に限定しています。PJTAU(農業市場情報センター)によると、2024年9月の大豆卸売価格は1クインタールあたり平均4,825ルピーでしたが、安価なアルゼンチン産大豆ミールや割引価格の輸入大豆油との競争により、搾油業者の利益率は圧迫されたままでした。こうした原材料コストの圧力は、大豆由来のタンパク質濃縮物や分離タンパクの小売価格上昇につながり、価格に敏感な世帯において、鶏肉、卵、乳製品に対する競争力を損なう要因となっています。2025年5月、政府は大豆の最低支持価格を9%引き上げ、1クインタールあたり5,328ルピーとする決定を下しました。これは農家へのインセンティブを目的としたものでしたが、意図せず加工業者の原料コストを押し上げ、利益率を圧迫し、消費者価格を引き下げる能力を制約することとなりました(米国農務省海外農業局)。価格のパリティを達成するには、分画工程における規模の経済、「豆類ミッション」に基づく現地調達、および低コストの米や小麦タンパク質と高品質のエンドウ豆や大豆の分離タンパク質をブレンドする配合の革新が必要となり、これによりコストと性能のトレードオフを最適化することになります。

セグメント分析

PJTSAUによると、2025年の大豆タンパク質の市場シェアは45.43%を占めました。これは、インドのマディヤ・プラデーシュ州およびマハーラーシュトラ州における確立された大豆栽培(これら2州で国内大豆作付面積の82%を占めています)と、大豆粕、大豆粉、およびテクスチャード・ベジタブル・プロテイン(TVP)を大規模に生産できる成熟した搾油インフラに支えられたものです。米国農務省外国農業サービス局(USDA FAS)によると、2025/26マーケティング年度の国内大豆圧搾量は950万トンに達し、760万トンの大豆粕が生産されました。その一部は、肉代替品、乳製品代替品、栄養強化ベーカリー製品向けの大豆タンパク質濃縮物や分離タンパク質など、食品グレードの用途に転用されています。エンドウ豆タンパク質市場は、2031年までCAGR7.65%で拡大すると予測されています。これは、2025年11月にインドがイエローエンドウの輸入関税を引き上げたことを受け、輸入エンドウ豆タンパク質の着荷コストが上昇したことで、輸入代替へのインセンティブが高まり、国内でのフィールドエンドウの栽培や分画能力への投資への関心が高まったことが要因です。エンドウ豆タンパクは、風味が中立で低アレルゲン性という特性から、乳児用調製粉乳やスポーツ栄養食品の分野で有利な立場にあります。これらの分野では、大豆のアレルゲン性や植物性エストロゲンに関する懸念が、その採用を制限する要因となり得るからです。

米タンパク質と小麦タンパク質は、規模は小さいもの成長著しいニッチ市場を占めています。米タンパク質はグルテンフリーやアレルゲンに敏感な消費者に支持されており、小麦グルテン(バイタル・小麦グルテン)は、植物由来の肉代替品やベーカリー製品において、食感調整剤として活用されています。ヘンプタンパク質とジャガイモタンパク質は、インドではまだ発展途上の段階にあります。その要因としては、産業用ヘンプの国内栽培が限られていること、ヘンプ栽培に関する規制上の承認が州ごとに異なり不完全であること、そして大規模なジャガイモタンパク質抽出施設が存在しないことが挙げられます。ひよこ豆、緑豆、レンズ豆などのその他の植物性タンパク質は、インドが世界最大の豆類生産国(2024-25年度:2,523万8,000トン)であるという状況の恩恵を受けており、APEDAによれば、伝統的な食習慣に沿った現地向けの原料開発の機会を提供しています。FSSAIが2023年5月に定めた、溶媒抽出大豆粉(乾燥基準でタンパク質含有量48%以上、ヘキサン残留量10 ppm以下)およびタンパク質強化アッタ(タンパク質含有量15%以上)に関する基準は、製造業者にとって配合や品質管理の指針となる組成上の基準を提供しています。アルカリ抽出および酵素加水分解技術の進歩により、タンパク質収率と機能性が向上しており、国内の加工業者はコストと性能の両面で輸入分離タンパク質と競合できるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 植物由来の食事およびフレクシタリアン食の拡大

- 乳糖を含まないタンパク質代替品の需要の高まり

- 政府による栄養・農作物支援施策

- 加工食品および飲料およびサプリメント分野の拡大

- クリーンラベル製品および消化しやすい製品に対する消費者の嗜好

- タンパク質開発における技術革新

- 市場抑制要因

- 動物性タンパク質に対する価格プレミアム

- 変動の激しいエンドウ豆および大豆の商品価格

- 大都市圏以外における認知度の低さと感覚的な障壁

- タンパク質含有量の表示および表示基準に関する規制上の障壁

- サプライチェーン分析

- 技術展望

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タンパク質タイプ別

- ヘンププロテイン

- エンドウ豆タンパク質

- ジャガイモタンパク質

- 米タンパク質

- 大豆タンパク質

- 小麦タンパク質

- その他の植物性タンパク質

- エンドユーザー別

- 動物用飼料

- 食品・飲料

- ベーカリー

- 飲料

- 朝食用シリアル

- 調味料・ソース

- コンフェクショナリー

- 乳製品および乳製品代替品

- 肉・家禽・魚介類および代替品

- RTE/RTC食品

- スナック

- パーソナルケア・コスメ

- サプリメント

- ベビーフードおよび乳児用調製粉乳

- 高齢者および医療用栄養

- スポーツ・栄養補助食品

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Archer Daniels Midland Company(ADM)

- Cargill, Incorporated

- International Flavors & Fragrances, Inc.(IFF)

- Kerry Group PLC

- Roquette Freres

- Sudzucker AG

- Vippy Industries Limited

- Ingredion Incorporated

- Ruchi Soya Industries Ltd.

- DuPont(Nutrition & Biosciences)

- Titan Biotech Ltd.

- Shandong Jianyuan Bioengineering

- Sonic Biochem Extractions Pvt Ltd.

- Agro Solvent Products Pvt Ltd.

- Axiom Foods Inc.

- Blue Tribe Foods Pvt Ltd.

- GoodDot Enterprises

- Imagine Meats Pvt Ltd.

- Shaka Harry(Fi & B)

- Adani Wilmar Ltd.

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 213 Pages

- 納期

- 2~3営業日