ドイツの電気商用車用バッテリーパック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Electric Commercial Vehicle Battery Pack - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066740

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

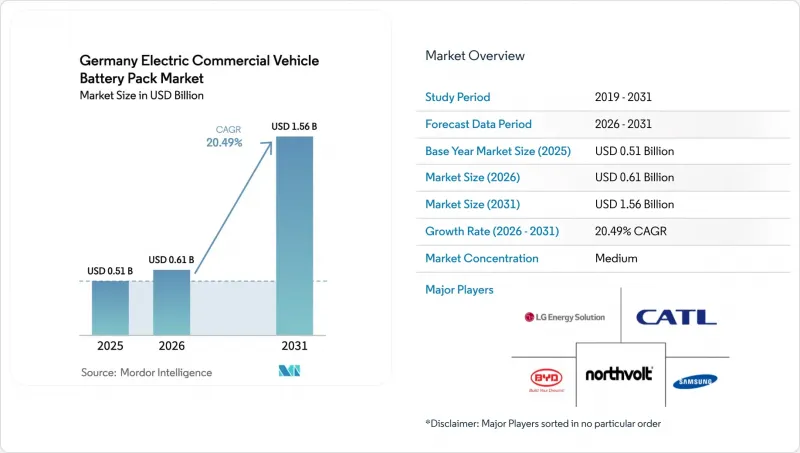

Mordor Intelligenceによると、ドイツの電気商用車用バッテリーパック市場規模は、2025年の5億1,000万米ドルから2026年には6億1,000万米ドルへと拡大し、2031年までに15億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR20.49%で成長すると見込まれています。

本レポートは、車両タイプ(小型商用車など)、駆動タイプ(バッテリー式電気自動車など)、電池化学組成(リン酸鉄リチウムなど)、容量(15 KWh未満など)、電池形態(円筒形など)、電圧、モジュール構造、コンポーネントごとに分類されています。市場予測は、金額(米ドル)および数量(台)で提示されています。

ドイツの電気商用車用バッテリーパック市場の動向と洞察

連邦政府の電気商用車(E-CV)補助金プログラムが市場成長を牽引

ドイツの国家インセンティブプログラムは、バッテリー式電気トラックの経済性を大幅に向上させています。所有コストの削減と調達スケジュールの前倒しにより、この制度は車両の早期切り替えを可能にし、事業者にとって電気商用車の魅力を高めています。現地調達条項は国内サプライヤーを保護し、中国のコスト優位性を部分的に相殺しています。このプログラムは40kWh以上のバッテリーパックに焦点を当てており、インフラの不足に直面している中型および大型クラスにおける需要を促進しています。利害関係者の間では、2027年の制度終了により需要が急減する「ボリュームクリフ」が生じるのではないかという懸念が示されていますが、短期的な前倒し発注がドイツの電気商用車用バッテリーパック市場に勢いをもたらしています。OEM各社は現在、補助金の獲得を最大化し、セルの割り当てを確保するために、生産スケジュールを前倒ししています。

EUの大型商用車(HDV)CO2排出量目標

ブリュッセルが2040年までに大型車両の排出量を90%削減するよう求めていることから、バッテリー需要は「任意」から「必須」へと転換しています。規制に準拠しないトラックには、CO2排出量超過分1グラムあたり罰金が科されるため、ドイツのOEM各社は内燃機関車の新規開発プログラムを中止せざるを得なくなります。2030年の中間目標によりプラットフォームの再設計が加速し、ドイツの電気商用車用バッテリーパック市場は、ハイブリッド車による一時的な対応策よりも、大容量パックへの移行が進んでいます。調達チームは現在、規制順守のリスクを軽減するため、4年間の供給契約を締結しています。この規制は長期的な需要を安定化させる一方で、短期的な調達圧力を強めています。

トラック用充電回廊の不足

主要な物流企業は、バッテリーパックの価格が大幅に下落し、ディーゼル車と競合できる水準になったことを受け、都市部での配送用電気自動車の導入をますます進めています。しかし、インフラの整備はそれに追いついておらず、特に大型車両に関しては顕著です。急速充電スポットの数は目標に達しておらず、長距離輸送の効率を低下させています。導入が加速しなければ、将来的にボトルネックが生じる恐れがあります。その暫定措置として、OEM各社は移動式充電トレーラーを導入しており、地政学的リスクを軽減するための戦略的措置として、サプライチェーンは欧州での電池セル組立へと軸足を移しつつあります。

セグメント分析

2025年、ドイツの電気商用車用バッテリーパック市場において、小型商用車(LCV)が48.18%のシェアを占めました。これは、1日あたり100~200kmのルートを運行する宅配便や郵便の車両群に支えられたものです。Eコマースにおける出荷量の急増により、60~80 kWhの範囲におけるバッテリーパックの需要は底堅く推移しています。対照的に、中型および大型トラックは、政策による補助金が依然として残るコストや積載量の懸念を上回っていることから、22.38%という最も高いCAGRを示しています。大型トラックに対する連邦政府の助成金は、受注を促進し、プラットフォームの立ち上げを加速させています。都市部の騒音規制や低排出ガス区域の設定により、小型商用車(LCV)の電動化が後押しされている一方、EUのCO2排出量罰則により、自動車メーカー(OEM)は長距離輸送向けにバッテリー式電気駆動システムへの移行を進めています。

フリート事業者は、優先的な生産枠を確保し、セルを大量購入することでより有利な価格交渉を行うため、注文をまとめています。イノベーションの焦点は、フリート事業者がカートリッジを交換して航続距離を最適化できるモジュラー式パック設計にあります。LCVでは夜間デポ充電が標準ですが、長距離ルートを走行するトラックにとっては、公共の高出力充電ステーションが不可欠です。その結果、ドイツの電気商用車用バッテリーパック市場は、2つの異なる速度で進展しています。LCVの台数が初期の収益を牽引している一方で、トラックプラットフォームは将来的に規模の拡大が見込まれています。

2025年の納車台数のうち、バッテリー式電気自動車(BEV)が81.62%を占め、OEM各社がプラグインハイブリッド車(PHEV)を段階的に廃止するにつれ、BEVはCAGR21.21%を記録する見込みです。排気管からの排出ガスをゼロにする規制や、ドライブトレインのメンテナンスが容易であることから、初期費用は高いもの、フリートはBEVへの移行が進んでいます。PHEVが採用されているのは、車庫の電力設備が未整備の地域バス事業者に限られています。また、規制上のクレジット制度も純粋なBEVを後押ししており、ドイツの電気商用車用バッテリーパック市場における推進ソリューション分野でのBEVの優位性をさらに強めています。

充電エコシステムも適応を進めています。車庫のスマート充電ソフトウェアは、ピーク時の料金を回避するために充電負荷を分散させ、ライン・マイン回廊沿いではメガワット級充電器の試験運用が行われています。部品サプライヤーは現在、厳しい納期に対応できるよう、より迅速な直流急速充電サイクルを実現するために熱管理システムを最適化しています。残存価値が安定化するにつれ、リース会社はBEVフリートの融資にますます前向きになっており、それによって中小企業へのアクセスも広がっています。利害関係者は、PHEVの市場シェアが低下し、バッテリー式電気自動車プラットフォームの勢いがさらに強まると予想しています。

LFPパックは、その低コスト、安全性、および安定したサプライチェーンにより、2025年には45.09%のシェアを占めました。ニッケルやコバルトを使用していないため、金属価格の変動による影響を受けにくく、ドイツの電気商用車用バッテリーパック市場において、LFPは戦略的な優位性を発揮しています。一方、LMFPはCAGR22.52%という堅調な伸びを示しており、熱的安定性を損なうことなく、エネルギー密度を10~15%向上させることが期待されています。OEM各社は、パック重量の削減により積載量の増加が可能なプレミアム地域向けトラックにLMFPを採用しています。

NMC系化学組成は、コンパクトな設置面積を必要とする長距離バスにとって依然として不可欠ですが、高ニッケル配合の製品は価格変動の影響を受けやすい傾向にあります。サプライヤー各社は、需要の変化に備えるため、LFPとLMFPの生産ラインを同一拠点に集約する動きを強めています。全固体電池のプロトタイプは検証段階に入っていますが、2029年までは量産規模に影響を与えることはありません。化学組成の動向は、コスト重視の傾向から、フリートが稼働サイクルに合わせてバッテリーパックの特性を調整できる、性能別に階層化されたポートフォリオへと移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 電気自動車の販売台数

- 自動車メーカー別の電気自動車販売台数

- 人気EVモデル

- 特定の電池化学系を好むOEM

- バッテリーパックの価格

- 電池材料費

- 電池化学種の価格比較

- EV用バッテリーの容量と効率

- 今後発売予定のEVモデル

- セルおよびパックの生産能力と稼働率

- 規制の枠組み

- 型式認定および包装の安全基準

- 市場アクセス:インセンティブ、現地調達、および貿易

- 使用済み製品:EPR、セカンドライフ、およびリサイクル義務

- バリューチェーンおよび流通チャネル分析

- 技術展望

- ポーターのファイブフォース

- 市場促進要因

- 市場成長を牽引する連邦政府の電気自動車(E-CV)補助金プログラム

- EUの大型車両(HDV)CO2排出目標

- LFPバッテリーパックのコストが100米ドル/kWhを下回る

- 夜間都市物流における騒音規制

- 800 Vのバスプラットフォームへの移行

- 「Battery-As-A-Service」方式のバス契約

- 市場抑制要因

- トラック用充電設備がまばらな回廊

- 初期費用の割高感とディーゼルとの比較

- グラファイト工場の許認可遅延

- LMFPライセンス料の変動性

第5章 市場規模と成長予測(金額:米ドル、数量:単位)

- 車両タイプ別

- 小型商用車

- 中型・大型トラック

- バス

- 推進タイプ別

- バッテリー式電気自動車

- プラグインハイブリッド電気自動車

- バッテリー化学組成別

- LFP(リン酸鉄リチウム)

- LMFP(リン酸リチウムマンガン鉄)

- NMC(ニッケル・マンガン・コバルト酸化物)

- NCA(ニッケル・コバルト・アルミニウム酸化物)

- LTO(リチウムチタン酸化物)

- その他(LCO、LMO、NMX、新興電池技術など)

- 容量別

- 15 kWh未満

- 15~40 kWh

- 40~60 kWh

- 60~80 kWh

- 80~100 kWh

- 100~150 kWh

- 150 kWh以上

- 電池形態別

- 円筒形

- パウチ型

- プリズム型

- 電圧クラス別

- 400 V未満(48~350 V)

- 400~600 V

- 600~800 V

- 800 V以上

- モジュールアー構造別

- セル・トゥ・モジュール(CTM)

- セル・トゥ・パック(CTP)

- モジュール・トゥ・パック(MTP)

- コンポーネント別

- アノード

- カソード

- 電解液

- セパレーター

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Akasol AG(Borgwarner Inc.)

- Automotive Cells Company(ACC)

- BYD Company Ltd.

- Contemporary Amperex Technology Co. Ltd.(CATL)

- Samsung SDI Co. Ltd.

- LG Energy Solution Ltd.

- Northvolt AB

- Panasonic Holdings Corp.

- Microvast Holdings, Inc.

- BMZ Germany GmbH

- Webasto SE

- Forsee Power

- Liacon GmbH

- Super B

- SK On Co., Ltd.

- Ebusco Holding N.V.

- Saft Groupe S.A.

第7章 市場機会と将来の展望

第8章 EVバッテリーパック企業のCEOに向けた重要な戦略的課題

第9章 誰が誰に供給しているか(OEM・ティアマップ)

第10章 ローカライズとコスト構成

- BoM内訳(USD/kWh)

- 現地調達コンテンツと輸入コンテンツ

- 関税・補助金の転嫁

第11章 生産能力および稼働率トラッカー

- セルGWh(設置済み/建設中)

- 稼働率とボトルネック

- 新規発電所計画

第12章 貿易の流れと輸入依存度

第13章 リサイクルとセカンドライフのエコシステム

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日