インドネシアの陸上貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066659

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

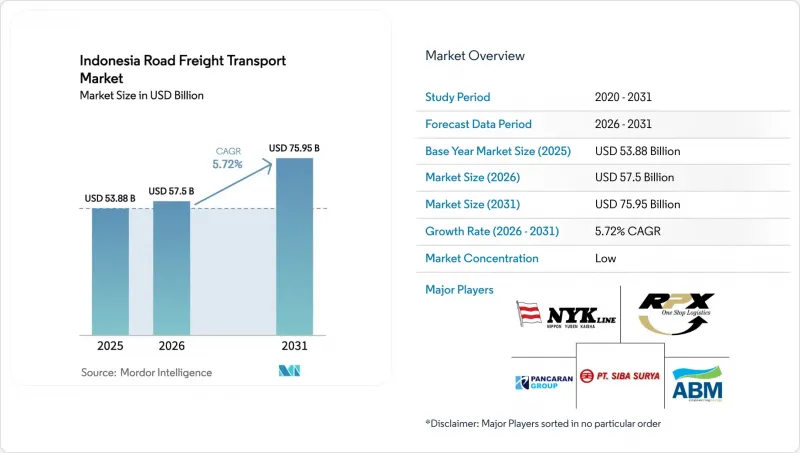

Mordor Intelligenceによると、インドネシアの陸上貨物輸送市場は、2025年の538億8,000万米ドルから2026年には575億米ドルへと拡大し、2031年までに759億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.72%で成長すると見込まれています。

「国家物流エコシステム(NLE)」の導入が進むことで、ドア・トゥ・ポートのサイクルタイムが短縮される一方、ユーロ4ディーゼル基準の導入により車両の信頼性が向上し、運送事業者は設備の近代化を迫られています。本レポートは、エンドユーザー産業別(農業など)、目的地別(国内、国際)、トラック積載量別(FTL、LTL)、コンテナ化(コンテナ輸送、非コンテナ輸送)、輸送距離(長距離、短距離)、貨物の形態(液体、固体)、および温度管理(非温度管理、温度管理)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアの陸上貨物輸送市場の動向と洞察

国家物流エコシステムによる電子通関が、ドア・トゥ・ポートのサイクルタイムを短縮

NLEは、税関、港湾運営者、フォワーダーを単一のデジタルプラットフォームに統合し、書類処理にかかる時間を3~5日から24時間未満に短縮しています。以前は待機時間のコストを負担していた陸上運送業者は、ゲート通過までの時間が短縮されたことで、トラックの稼働率が向上し、受注から入金までのサイクルが短縮されています。早期導入企業からは、ドア・トゥ・ポートの所要時間が18~22%短縮されたとの報告があります。このプラットフォームはASEAN通関トランジットシステムと連携しており、国境を越える輸送の予測可能性を高め、ジャスト・イン・タイム生産を支援します。二次港への展開が継続されることで、これらのメリットはジャワ島以外にも拡大し、インドネシアの陸上貨物輸送市場全体の成長を促進することになります。

国内のワクチン・生物製剤生産による医薬品コールドチェーンの急増

バイオ・ファーマ社の年間生産量はすでに10億回分を超え、2026年末までに15億回分まで増加すると見込まれています。これらの輸送量には、2~8℃の温度管理とリアルタイム監視を備えた、適正流通基準(GDP)に準拠した輸送手段が必要となります。カルベ・ファーマ社とインドファーマ社はバイオ医薬品の生産ラインを追加しており、冷蔵トレーラーおよびデータロガーシステムの需要は倍増しています。BPOM(インドネシア食品医薬品監督庁)による厳格な監督により、非正規事業者の参入障壁が高まり、検証済みのプロセスを有する既存の運送会社が優位に立っています。そのため、コールドチェーン部門は、インドネシアの陸上貨物輸送市場全体を上回る成長を遂げています。

ジャワ・スマトラ回廊における貨物盗難保険料の急騰

盗難件数が18~22%増加したことを受け、高価値貨物の保険コストは15~20%急騰しました。中小の運送業者は利益率の圧迫に直面するか、リスクを荷主に転嫁せざるを得ず、競合力が低下しています。GPS装置、封印装置、護送隊への追加費用により、運営コストはさらに3~5%上昇しています。州をまたぐ法執行機関間の連携不足により、組織犯罪が休憩所の脆弱性を悪用できるようになっており、荷主は貨物の入札時に高度なセキュリティ対策を義務付けるようになっています。その結果、インドネシアの陸上貨物輸送市場では業界再編が加速しています。

セグメント分析

2025年、インドネシアの陸上貨物輸送市場規模の34.24%を卸売・小売業が占めており、これはジャワ島のティア1およびティア2都市における旺盛な消費者需要を反映しています。また、コンビニエンスストアの拡大や薬局チェーンによる健康・ウェルネス商品の展開に伴い、このセグメントは6.58%という最も高いCAGRを示しています。現在、ネットワーク設計において、消費財とバイオ医薬品を混載する動きが進んでおり、これにより運行頻度が向上し、車両の稼働率が向上しています。製造業は、カラワンにある自動車産業の拠点やバタムにあるエレクトロニクス産業クラスターを通じて安定した基盤を維持していますが、世界のリショアリングへの影響は引き続き注視すべき点です。

石油・ガス、鉱業、採石業は、スラウェシ島のニッケル価格上昇やカリマンタン島の石炭輸出の恩恵を受けており、専用の重量物輸送機器が求められています。建設資材の輸送は、進行中の国家戦略プロジェクトと連動しており、セメントや鉄鋼が予測可能なスケジュールで輸送されています。農業および水産養殖分野では、エビやマンゴスチンの輸出プレミアムを獲得するために冷蔵物流が採用されており、一方でデータセンター建設などの新興分野では、プロジェクトごとの不定期な貨物が発生しています。こうした相互に重なり合う物流の流れが、インドネシアの陸上貨物輸送市場における多様な成長を支えています。

2025年においても、国内輸送が依然として62.88%のシェアを占めており、荷主は道路とフェリーを組み合わせた輸送手段を通じて、6,000の有人島にサービスを提供しています。ジャワ島およびスマトラ島における有料道路の整備により、移動時間が最大20%短縮され、サービスの信頼性が向上するとともに、在庫削減戦略の基盤となっています。

しかし、マレーシア、シンガポール、タイへの国際輸送量は、CAGR 6.65%というより速いペースで拡大しており、NLEとASEAN間のシステム相互運用性により国境での待機時間が約50%短縮されていることが後押しとなっています。「シー・トールウェイ」の運航により、予測可能なインターモーダル拠点が形成され、国内ルートの計画立案が強化されています。一方、バタムやメダン近郊の保税物流センターは、国際的な混載輸送の拠点となっています。クアラルンプール・シンガポール・ジャカルタ回廊では、現在、電子機器や医薬品向けの「ジャスト・イン・シーケンス」配送が可能となっており、海上輸送とのサービスコスト格差が縮小しています。こうした相互に補完し合う物流の流れが、インドネシアの陸上貨物輸送市場の堅調な拡大を支えています。

2025年、インドネシアの陸上貨物輸送市場において、フルトラック積載(FTL)は80.19%のシェアを維持しました。これは、トレーラーを自然に満たすパーム油、石炭、ニッケル鉱石の大量輸送が牽引したものです。ODOL(重量・寸法規制)への準拠により、車両は多軸モジュラー式トラックへと移行しており、これにより法定積載量が最大30%増加し、FTLのコスト競争力が向上しています。

一方、小口貨物(LTL)は、Kargo TechnologiesやDelivereeといったプラットフォームが中小企業の貨物を集約し、最適化された複数配送先ルートを構築することで、CAGR 6.41%という堅調な伸びを見せています。アルゴリズムによる配車とダイナミックプライシングにより、車両の積載率が向上し、小規模な荷主の単位当たりの運賃が低下しています。既存のFTL運送会社はこれに対応し、空便をオンデマンドのLTL貨物で埋めるハイブリッド型サービスを立ち上げており、カテゴリー間の境界線が曖昧になりつつあります。この二重の進化は、インドネシアの陸上貨物輸送市場における健全な多様化を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP内訳

- 経済活動別GDP成長率

- 経済実績と概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫部門のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- 車種別のトラック保有台数

- 主要トラックサプライヤー

- 陸上貨物輸送の動向

- 陸上貨物輸送の価格動向

- 交通手段別利用割合

- インフレ

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- ナショナル・ロジスティクス・エコシステム(NLE)の電子通関により、ドア・トゥ・ポートのサイクルタイムが短縮されています

- 国内のワクチンおよび生物製剤の生産に伴う医薬品コールドチェーンの急拡大

- ユーロ4ディーゼルへの義務的な移行により、車両の信頼性と再販価値が向上しています

- B40バイオディーゼル義務化により、長距離運送業者のディーゼル燃料調達コストが安定化しています

- スラウェシ島のニッケルから電池へのサプライチェーンが、大量の原材料の流入を生み出しています

- ODOL段階的廃止法が、大容量モジュラー式トラックセットの需要を後押ししています

- 市場抑制要因

- ジャワ・スマトラ間の輸送ルートにおける貨物盗難保険料の急騰

- 民営化後も続く港湾ゲートアウトの混雑により、滞留時間が長引いています

- Jasa-Marga以外の分断された料金徴収システムが、経路ごとのコスト変動を拡大させている

- LNG給油ネットワークの整備が進んでいないことが、代替燃料トラックの導入を遅らせている

- 市場における技術革新

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンドユーザー産業別

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売・小売業

- その他

- 目的地別

- 国内

- 国際

- トラック積載量別

- フルトラックロード(FTL)

- 小口貨物(LTL)

- コンテナ化別

- コンテナ化

- 非コンテナ化

- 輸送距離別

- 長距離

- 短距離路線

- 貨物の形態別

- 流体製品

- 実物商品

- 温度管理別

- 温度管理なし

- 温度管理

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bali Pro Cargo

- CJ Logistics Corporation

- DHL Group

- DSV

- Geodis

- JNE Express

- Ninja Express

- NYK Line

- NYK Line(Yusen Logistics Malaysia)

- Pancaran Group

- PT ABM Investama Tbk(PT Cipta Krida Bahari)

- PT Citrabati Logistik International

- PT Prima International Cargo

- PT Repex Wahana(RPX)

- PT Samudera Indonesia Tangguh

- PT Siba Surya

- PT.DMS Logistics Indonesia

- Rhenus Group

- Seacon Logistics

- Total Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日