ベトナムの道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 326 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940819

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

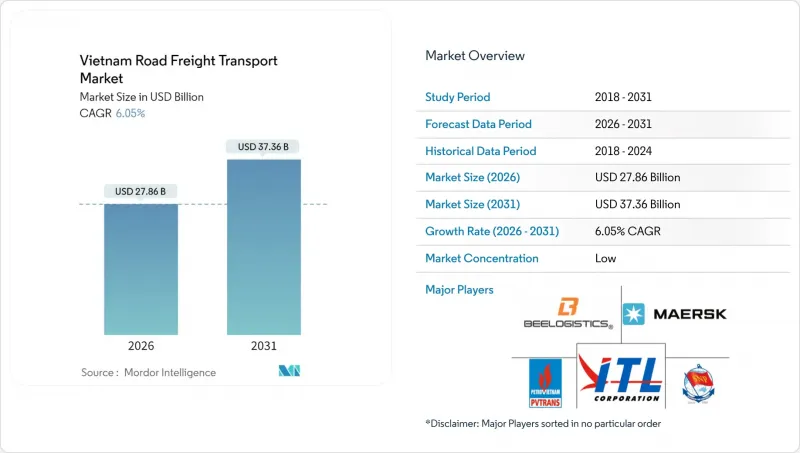

ベトナムの道路貨物輸送市場は、2025年に262億7,000万米ドルと評価され、2026年の278億6,000万米ドルから2031年までに373億6,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.05%と見込まれます。

この拡大は、持続的なインフラ投資、拡大する産業クラスター、加速するデジタル導入が相まって貨物輸送の生産性を向上させ、貨物の可視化を業界の新たな基準としていることを反映しています。5,000キロの国家目標に基づく高速道路の継続的な整備は、南北間の輸送時間を短縮し、輸出業者にとって予測可能なリードタイムを支え、競争力のあるルート戦略の基盤となります。荷主が即時運賃検索、リアルタイム追跡、動的ルート最適化を求める中、デジタル貨物プラットフォームが地歩を固めています。一方、主要都市圏での電気トラックの試験運用は、低排出輸送への漸進的な移行を示唆しています。2025年4月のDSVとDBシェンカーの合併後も、競合環境は依然として分散した状態が続いております。これは、現地の専門業者が詳細なルート知識とベトナム製造業との強固な関係を維持しているためです。スマートゲートプロジェクトにおける国境を越えた改革は、中国とASEAN貿易ルート間のゲートウェイとしての同国の役割をさらに拡大するものであります。

ベトナム道路貨物輸送市場の動向と展望

2030年までに5,000kmへの高速道路網の急速な拡張

ベトナムは2030年までに5,000kmの高速道路網の完成を目指しており、その中には総額250億米ドル、全長1,811kmの南北幹線道路も含まれます。この幹線道路により、ハノイとホーチミン市間の移動時間が最大40%短縮されます。専用貨物レーンの整備により、現在トラックの90%が走行する国道での渋滞が緩和され、運送業者は積載率の向上と燃料費の削減が可能となります。回廊沿いの製造業者は、部品の入荷スケジュールと生産計画を柔軟に調整できるようになり、バッファ在庫の削減が可能となります。国境検問所への新たな支線は、中国やラオスとの貿易の可能性を開き、ベトナムをASEANと中国の貨物輸送における優先的な陸上橋梁として位置づけます。改良された物理的ネットワークは、料金所の相互運用性や4G/5Gのカバー範囲と組み合わせることで、車両のリアルタイム診断や経路最適化をサポートします。

急成長する電子商取引と小売物流

オンライン小売売上高は2025年に570億米ドルに達すると予測されており、この数値は運送業者をハブ・アンド・スポーク方式や都市型マイクロフルフィルメントセンターへと導いています。配送頻度が増加する一方で平均出荷サイズは縮小しており、小型バンや生鮮食品注文向けの冷蔵ラストマイル車両など、車両の多様化が進んでいます。ViettelPostは越境小包サービスを拡大し、主要国境検問所での通関手続きを自動化するAPI連動型追跡機能を組み込みました。投資家は倉庫ロボット技術やAIベースのルートプランナーに資金を投入し、配送失敗の削減を図っています。地方展開戦略では、ネットワークに第2・第3都市のスポークを追加し、対応可能な需要を拡大する一方で、事業者はコスト効率維持の課題に直面しています。

持続的に高い物流コスト対GDP比率

2024年のベトナムの物流コスト対GDP比率は16.8%と、先進国経済圏の10~11%水準を大幅に上回っております。輸送手段の分断化、バックホール便のマッチング不足、煩雑な通関手続きが、納品価格を押し上げ、中小企業における道路貨物輸送の利用を制限しています。ISO 22000やHACCPへの準拠は、特に地方地域において、インフラ支援が追いつかないまま書類作業やコールドチェーン設備の費用を追加しています。輸出業者は不確実なリードタイムをヘッジするため追加のバッファ在庫を抱え、運転資金の需要を膨らませ、価格に敏感な農産物における競争力を弱めています。

セグメント分析

製造業は2025年の貨物輸送量の35.12%を占め、ベトナムの道路貨物輸送市場が同国の電子機器・機械組立クラスターへの転換を反映していることを示しています。製造業主導の貨物輸送におけるベトナム道路貨物輸送市場規模は、工場稼働率の上昇と国内部品調達深化に伴い、着実に拡大すると予測されます。一方、電子商取引に牽引される卸売・小売業は、2026年から2031年にかけてCAGR6.55%とより高い伸びが見込まれ、高頻度の補充需要を刺激し、運送ネットワークを郊外の配送拠点まで拡大させるでしょう。セグメントの動向は、生鮮食品配送に対応するSKUレベルでの可視性と温度管理能力を提供する事業者に有利に働きます。建設資材貨物は道路・港湾開発に支えられ安定を維持する一方、石油・ガスプロジェクトでは特殊な管材や掘削装置部品の輸送が必須となり、これを提供できる重量貨物輸送事業者は限られています。水産物・果物輸出におけるトレーサビリティ規制が強化される中、農業分野の荷主はEUや日本の厳格な検査を通過するため、IoT対応パレットや断熱カーテンサイドトレーラーへの投資を進めています。

ベトナムの道路貨物輸送市場では、倉庫施設とトラック輸送サービスを組み合わせた官民連携事業が製造業者のワンストップ物流ソリューションとして機能しています。高価値電子機器貨物はリアルタイム位置情報管理と緊急通報技術に依存しており、セキュリティコストは上昇するもの盗難率は低下しています。中部地方からのバックホール貨物(帰路貨物)をマッチングさせる複数の貨物取引所が誕生し、空車走行距離の削減に寄与するとともに、同セクターのGDPに対するコスト比率をわずかに緩和しています。同時に、従来ASEAN域内輸送で海上輸送に依存していた製造業者が、港湾の混雑解消や地域ハブへの迅速な到達を目的に道路輸送を活用するようになり、国内運送業者の対応可能貨物量が増加しています。

南北に伸びる地域特性と二大都市圏が消費需要を支え、2025年における国内輸送のシェアは63.45%を維持しました。しかしながら、2026年から2031年にかけてCAGR7.10%を記録する国際貨物輸送は、複数の港湾での積み替えを回避するドア・ツー・ドアの道路輸送ソリューションへの需要増加を示唆しています。フウニィ(Hữu Nghị)税関のデジタル化は、2030年までに書類作業の最大50%を自動化する設計となっており、通関時間の短縮を実現し、ベトナムの荷主が複合輸送ルートではなくクロスドックトラック輸送を予約するよう促します。ベトナムの国際貨物道路輸送市場規模は現在、ベトナムと中国当局による規制の同時更新に連動しており、両国はブロックチェーンベースの原産地証明書を試験導入中です。

国内では、高速道路網の整備によりリードタイムが短縮され、小売業者は在庫を少数の地域配送センターに集約しながらも、当日配送の約束を守ることが可能となりました。国際輸送においては、GEODISがベトナムをアジア道路ネットワークに統合し、シンガポール向け保税トラック輸送を提供。確固たる輸送期間保証により、航空貨物の高価格優位性に課題があります。バンコクやプノンペンへ果物や家具を輸出する中小企業は、短距離輸送ルートにおいて同等の海上コンテナ運賃を下回る料金体系から、温度管理付きまたはブランケット包装付きトラックサービスをincreasingly予約する傾向にあります。

2025年には、バルク商品輸送と製造業の契約輸送により、フルトラック積載(FTL)が80.98%のシェアを占めます。しかし、オンライン小売に固有の小口注文がLTLの成長軌道を押し上げ、2026年から2031年にかけてCAGR6.82%を達成する見込みです。ベトナムの道路貨物輸送市場ではFTLのシェアは依然高いもの、技術を活用したLTLプール輸送は、納期を犠牲にせずコスト削減を求める荷主からの信頼を獲得しています。ルート最適化アルゴリズムにより、ハノイとホーチミン市周辺で集荷を集中させた後、夜間輸送で統合された幹線輸送トレーラーを南北へ発送します。

FTL事業者は、年間トラック割当を確保する電子機器・アパレル輸出業者からの予測可能な輸送量により、利益率を保護する資産特化型価格設定を実現しています。LTL専門事業者は、自動仕分けハブと消費者の期待に応える柔軟な配送時間帯設定で差別化を図っています。運送業者がデジタル貨物マッチングを導入するにつれ、従来未活用だったトラック荷台スペースが収益化され、業界全体の積載率とトンキロ当たりCO2排出量指標が徐々に向上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック車種別保有台数

- 主要トラック供給業者

- 道路貨物輸送量動向

- 道路貨物輸送の価格動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 2030年までに高速道路網を5,000kmへ急速に拡張

- 急成長する電子商取引と小売物流

- 電子部品サプライチェーン向けニアショアリングFDIの急増

- 製造業生産高の急増と工業団地の拡張

- IFC支援による中小企業物流デジタル化向け20億米ドル基金

- 自治体契約における電気自動車・代替燃料トラックの導入

- 市場抑制要因

- 持続的に高い物流コスト対GDP比率

- トラック車両の老朽化(90%の車両が5年以上経過)

- 中国・ラオス国境における滞留時間のボトルネック

- 燃料価格の変動と製油所の操業停止が運賃上昇を招く

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 目的地

- 国内

- 国際

- トラック積載仕様

- フルトラック積載(FTL)

- 小口貨物輸送(LTL)

- コンテナ輸送

- コンテナ輸送

- 非コンテナ輸送

- 距離

- 長距離輸送

- 短距離輸送

- 貨物の形態

- 液体貨物

- 固形貨物

- 温度管理

- 非温度管理

- 温度管理

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- ASG Corporation

- Aviation Logistics Corporation

- Bee Logistics Corporation

- CMA CGM Group(Including CEVA Logistics)

- DHL Group

- Expeditors International of Washington, Inc.

- Gemadept

- GEODIS

- Hop Nhat International Joint Stock Company

- Indo Trans Logistics Corporation

- Kintetsu Group Holdings Co., Ltd.

- Linfox Pty Ltd.

- MACS Maritime Joint Stock Company

- MP Logistics

- Nguyen Ngoc Logistics Corporation

- Nippon Express Holdings

- NYK(Nippon Yusen Kaisha)Line

- PetroVietnam Transportation Corporation(PVTrans)

- Royal Cargo, Inc.

- Saigon Newport Corporation

- Transimex

- U&I Logistics Corporation

- VNT Logistics

- Viet Total Logistics Co., Ltd.

- Vietnam Foreign Trade Logistics Joint Stock Company(VINATRANS)

- ViettelPost(including Viettel Logistics)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 326 Pages

- 納期

- 2~3営業日