米国の道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 289 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940764

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

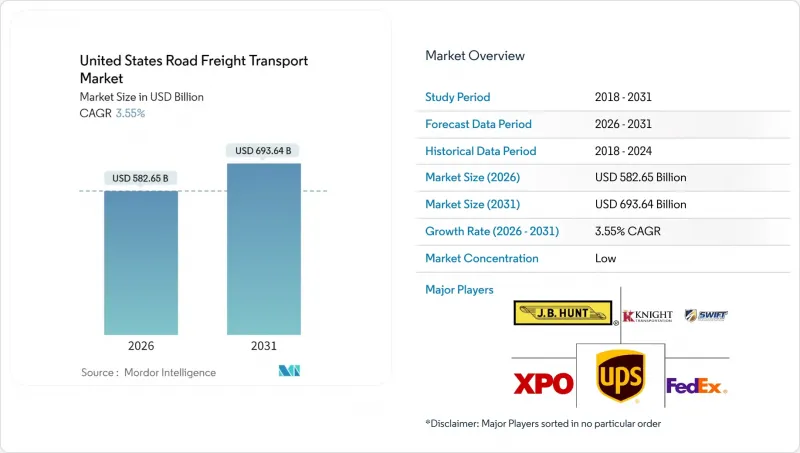

2026年の米国の道路貨物輸送市場規模は5,826億5,000万米ドルと推定され、2025年の5,626億8,000万米ドルから成長し、2031年には6,936億4,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR3.55%で拡大する見込みです。

この成長勢いは、連邦政府のインフラ投資、製造業の国内回帰プログラム、電子商取引のフルフィルメント拡大を吸収する強靭な貨物輸送エコシステムを反映しています。インフラ投資・雇用法(IIJA)により資金提供された専用トラックレーンは、ピーク時の輸送時間を短縮し、設備利用率を向上させています。CHIPS・科学法に基づくサプライチェーンの再編は、半導体およびライフサイエンス関連の輸送を高速道路に誘導しており、一方、LTLセグメントにおける動的価格設定APIは潜在的な輸送能力を解放しています。デジタル貨物マッチングプラットフォームは現在、総積載量に占める割合を拡大しており、集荷時間の短縮と季節的な運賃変動の平準化を実現しています。広範なドライバー不足とディーゼル価格の変動性は依然として構造的な逆風であり、自動化パイロット事業、代替燃料トラクターの導入、戦略的な車両増強を促進する要因となっています。

米国の道路貨物輸送市場の動向と洞察

Eコマースのフルフィルメント需要が緊急輸送能力を牽引

当日・翌日配送の基準達成のため、運送会社は資産回転率の向上と空走行距離の削減を迫られています。アマゾンは2024年に米国国内のフルフィルメントセンターを1,000拠点以上展開し、出荷量の集中化と都市圏における空走行距離を最大12%削減しました。緊急貨物輸送は既にトラック輸送収益の23%を占めており、小売業者が純粋なコスト基準よりも速度を重視する傾向を反映しています。高速小口貨物輸送は、ハブ・アンド・スポーク方式の集約化、車両テレマティクスシステムの高度化、トレーラー共有ネットワークの拡大を促進しています。小口配送APIをトラック輸送ネットワークに統合した運送会社では、集荷時間の短縮と時間厳守率の向上を実現しています。

サプライチェーンの国内回帰が国内貨物量を加速

CHIPS and Science Act(半導体・科学技術法)による520億米ドルのインセンティブパッケージにより、アリゾナ州、オハイオ州、テキサス州に半導体製造工場が立地しています。インテル社とTSMC社のプロジェクトでは、180トンを超える重量のリソグラフィ装置の重量物輸送が必要となり、大型平床トレーラーの需要が高まっています。ライフサイエンス分野の国内回帰により温度管理貨物が増加。国内の充填・仕上げ施設が増えるにつれ、医薬品のトラック積載量は年間15%増加しています。認定済みのコールドチェーントレーラーと適正流通基準(GDP)を満たすリアルタイム温度テレメトリーを備えた専門運送業者が恩恵を受けています。

規制圧力の中で深刻化するドライバー不足危機

米国では2024年に7万8,000人の長距離ドライバーが不足しており、カリフォルニア州のAB-5雇用分類法により州内の輸送能力が15%減少しました。ニューヨーク州とイリノイ州で提案されている類似法案は、コンプライアンス費用の全国的な拡大リスクを孕んでいます。FMCSA(連邦自動車輸送安全局)の薬物・アルコール検査クリアリングハウス規則により、2024年にはCDL(商用運転免許)保持者の2.3%が失格となり、労働力プールはさらに縮小しました。運送会社は、契約金、加速訓練プログラム、疲労軽減を目的としたドライバー支援技術などで対応しています。

セグメント分析

製造業は2025年、米国の道路貨物輸送市場収益の31.12%を占めました。これは産業の国内回帰と、自動車・機械・電子機器の持続的な生産を支えとするものです。資本集約的なファブ工場や組立工場が同期化された入出庫物流を必要とするため、製造業に関連する米国の道路貨物輸送市場規模は着実に拡大する見込みです。卸売・小売業は、電子商取引の在庫補充サイクルに支えられ、2026年から2031年にかけてCAGR4.05%で拡大する最も成長の速い分野です。都市部に密集したターミナル網を持つLTL(小口貨物)ネットワークは、柔軟な集荷締切を重視するオムニチャネル小売業者からの増加分を獲得しています。建設資材輸送はIIJA(インフラ投資・雇用法)資金によるプロジェクトの波に乗り、大量の骨材輸送や特大コンクリート桁の移動を必要としています。農業分野では季節的なピークが継続しており、収穫期の需要急増によりトレーラーの確保が困難になるケースが多く、スポット運賃の上昇要因となっています。

運輸省の運転時間規制は、長距離の農業・製造業ルートにおける計画策定を複雑化させていますが、テレマティクスを活用したルート計画ソフトウェアがダウンタイムを軽減しています。再生可能エネルギー部品とデータセンター設備が新たなサブセグメントとして台頭しています。風力タービンブレードやハイパースケールサーバーラックを輸送するフラットベッド輸送業者は、先導車要件と特殊なターピングにより高収益を得ています。厳格な運送業者選定プロトコルを実施する荷主にとって、電子記録装置(ELD)への準拠と安全スコア基準の遵守は依然として不可欠です。

国内貨物輸送は、リショアリングによる越洋依存度の低下により、2025年時点で米国の道路貨物輸送市場の62.10%を占めました。しかしながら、主にメキシコ向け国際路線は、2026年から2031年にかけてCAGR4.10%で拡大が見込まれています。USMCA原産地規則の優遇措置により、北行きの自動車部品と南行きの機械類の輸送量が増加しています。一方、税関国境警備局のACEシステム導入により、商業目的の国境通過時間が4分の1短縮されました。国際路線を運行する運送業者は、バイリンガルドライバーの確保、C-TPAT認証の維持、ペソ建てのバックホール運賃管理が必須です。国内輸送は港湾混雑の緩和で恩恵を受けていますが、二重検査やカボタージュ規制を回避する国境越え専門業者はマージンプレミアムを獲得しています。

国際輸送事業では、メキシコの賠償責任枠組みに対応するため保険特約条項への依存度が高く、高リスク地域での貨物盗難防止には衛星ベースのトレーラー追跡システムを導入しています。モンテレイやチワワに立地するニアショアリング工場が米国産原材料を輸入し、高付加価値の耐久消費財を輸出する動きが加速する中、この分野はさらなる成長が見込まれます。

フルトラック積載(FTL)が全貨物の約8割を占める一方、小口貨物(LTL)の2026-2031年におけるCAGR3.98%は、2031年までの米国の道路貨物輸送市場全体の成長率を上回ると予測されています。密度ベースのパレット料金、小口貨物の流入、返品処理がLTLターミナルの取扱量を支えています。ロボット式クロスドック、ハンドヘルドスキャナー、リアルタイムAPI見積もりへの投資により、滞留時間が短縮され、トレーラーあたりの回転率が向上しています。FTLは依然としてトレーラー全体の積載容量を必要とする重工業路線を支配していますが、ドライバー不足と不透明なディーゼルコストにより、専用契約料金が上昇しています。

LTL運送会社は、法定総重量制限内で積載効率を高めるため、特定州で44フィートトレーラー2台連結の試験運用を進めています。一方、FTLフリートは、駐車スペース不足とELD義務化による休憩時間確保のため、ドロップ・アンド・フックプログラムを拡大中です。49 CFR 387に基づく保険最低基準額は、ターミナルリスクを考慮しLTLで依然高く設定されており、運送会社は貨物損傷削減分析の推進を促されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済的パフォーマンスと企業概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラックサプライヤー

- 道路貨物輸送量動向

- 道路貨物運賃の動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 電子商取引のフルフィルメント需要による緊急輸送トラック容量への圧力

- 重要米国サプライチェーンの国内回帰(半導体、ライフサイエンス)

- 高速道路インフラ向け連邦資金の大幅増額(IIJA 2021-2026)

- 主要運送会社による小口貨物(LTL)動的価格設定APIの大規模展開

- 州主導の自動運転およびトラック専用料金レーン試験導入(テキサス州、ジョージア州)専用貨物輸送容量の開放

- スタートアップ企業の統合がデジタルブローカーの浸透を促進>2030年までに貨物輸送の25%超を占める見込み

- 市場抑制要因

- 深刻な長距離ドライバー不足とAB-5スタイルの州法規制

- ディーゼル価格変動に伴う運賃変動性

- トラックOEMの生産ボトルネック(半導体およびDEFセンサー)

- 都市回廊における橋梁・トンネル通行料のインフレ率が消費者物価指数を上回る

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 仕向地

- 国内

- 国際

- トラック積載仕様

- FTL

- LTL

- コンテナ化

- コンテナ化

- 非コンテナ化

- 距離

- 長距離輸送

- 短距離輸送

- 貨物形態

- 液体貨物

- 固形貨物

- 温度管理

- 非温度管理

- 温度管理

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- ArcBest

- Averitt Express, Inc.

- C.H. Robinson

- DHL Group

- Estes Express Lines

- FedEx

- J.B. Hunt Transport, Inc.

- Knight-Swift Transportation

- Landstar System, Inc.

- Old Dominion Freight Line

- Penske Logistics, Inc.

- R+L Carriers

- Ryder System, Inc.

- Saia Inc.

- Schneider National, Inc.

- Southeastern Freight Lines

- Total Quality Logistics, LLC

- United Parcel Service of America, Inc.(UPS)

- Werner Enterprises, Inc.

- XPO, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 289 Pages

- 納期

- 2~3営業日