日本の道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 242 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035140

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

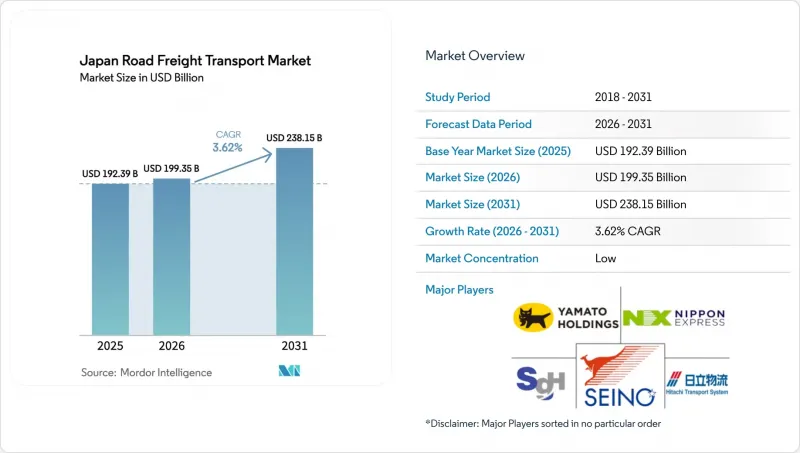

2026年の日本の道路貨物輸送市場規模は1,993億5,000万米ドルと推計されており、2025年の1,923億9,000万米ドルから拡大し、2031年には2,381億5,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR3.62%で成長すると見込まれています。

需要の勢いは、Eコマースの取扱量拡大、卸売・小売業の活況、および輸送時間を短縮する高速道路の整備に起因しています。同時に、2024年4月に導入されたトラック運転手1人あたりの年間残業時間960時間という上限により、車両の配備やコスト構造が見直され、事業者はリレー輸送、ダブルトレーラー、自動ルート計画の導入を余儀なくされています。多様な車両保有と技術投資予算を有する大手運送会社は、こうした制約を利益率向上の機会へと転換していますが、一方、中小規模の企業は単位当たりのコスト上昇や交渉力の低下に直面しています。医薬品や生鮮食品におけるコールドチェーン需要の高まりに加え、ばら積み貨物を鉄道へ転換する政府の施策も、競合戦略にさらなる影響を与えています。

日本の道路貨物輸送市場の動向と洞察

Eコマースの急成長と小包の急増

小包取扱量は2016年度の39億個から2021年度には48億個へと増加し、配送時間枠が短縮される中、運送事業者は自動仕分けシステムやマイクロフルフィルメントハブの導入を迫られています。一括発注に代わり、小口で頻度の高い出荷が増加しており、これにより配送拠点の密度が高まり、車両利用モデルが再構築されています。主要プラットフォームは、翌日配達という約束を果たすために地域配送センターに投資しており、一方、ラストマイルの配送車両は、人手不足を補うためにルート最適化ソフトウェアを導入しています。輸送能力の逼迫は、消費者の需要が集中する東京・大阪間の回廊で最も顕著です。小包取扱量が上昇動向を続ける中、迅速なフルフィルメントの提供が、日本の道路貨物輸送市場を支えています。

2024年物流改革と価格の透明性

960時間という残業時間の上限により、トラック輸送の真のコストが明らかになり、運送業者は運賃の再交渉を行うための交渉力を得ました。大手プロバイダーは人件費の上昇分を迅速に荷主に転嫁しましたが、中小の事業者は残業の柔軟性が失われたことで、予想外のコスト増に直面しました。価格の透明化により、小売業者や製造業者は現実的な運送予算に基づいてサプライチェーンを再設計せざるを得なくなりました。交渉の主導権は現在、運送業者にあり、特に輸送能力が逼迫している地方路線において、長らく待たれていた利益率の回復が可能となっています。

960時間上限下での深刻なドライバー不足

調査によると、運送業者の81.4%が十分なドライバーを確保できておらず、長距離輸送事業者が最も深刻な打撃を受けています。かつては過剰な残業が人手不足を覆い隠していましたが、法的な制限によりその不足が露呈し、対策が講じられなければ2026年までに車両の3分の1が運行停止に追い込まれる可能性があります。若年層はライフスタイルへの懸念からトラック運転手を敬遠する一方、退職者は増加の一途をたどっています。共同配送や自動運転ソリューションが急速に普及しない限り、地域間の貨物輸送においてサービス提供の空白が生じる恐れがあります。

セグメント分析

卸売・小売業は、2025年の日本の道路貨物輸送市場規模の46.05%を占めており、2026年から2031年にかけてCAGR4.05%で成長すると予測されています。統合型オムニチャネルモデルにより、店舗への補充と消費者への直接配送が融合され、運送業者は消費が早い日用品と耐久消費財の輸送量を統合できるようになります。出荷頻度の高まりにより、不動産が希少かつ高価な都市中心部近郊のクロスドッキング・ハブへの需要が高まっています。倉庫では、フラッシュセール開催時の小包急増に対応するため、ロボット仕分け機が導入されています。製造業の輸送量は依然として大きいもの、リーン生産方式により単位当たりのトラック走行距離は抑制されています。建設物流は、公共事業への支出サイクルや、海岸防護施設の改修に関連するメガプロジェクトに左右されます。

高齢化は地方の消費動向を形作り、自治体による医療用品の配送や食料品の補充プログラムを促進しています。生鮮食品や医薬品の卸売におけるコールドチェーンの複雑化が進み、専門輸送車両の利益率を高めています。一方、エネルギー転換により化石燃料の輸送量が抑制される中、石油・鉱業セクターの需要は安定しているもの、低成長にとどまっています。このセグメントの規模の大きさにより、日本の道路貨物輸送市場におけるその支配的な地位は今後も維持されるでしょう。

この市場は依然として100%国内市場であり、これは日本の島国という地域的条件と、複雑な国内貿易の流れを反映しています。輸出入においては、港湾や空港と内陸の施設間を結ぶ「ファーストマイル」および「ラストマイル」の輸送にのみ、道路輸送が利用されています。

高速道路の継続的な拡張、料金徴収システムの更新、および物流センターにおけるスマートゲート技術の導入により、国内ルートの効率が向上し、日本の道路貨物輸送市場の成長軌道が維持されています。

2025年においても、工場と物流センター間の大量輸送に不可欠であるフルトラックロード(FTL)は、82.35%のシェアを維持しました。しかし、EC注文の細分化を背景に、2026年から2031年にかけては、小口貨物輸送(LTL)がCAGR4.02%で最も高い成長率を記録しました。デジタルマーケットプレースは、小口貨物とトラックの積載スペースをマッチングさせ、積載率を向上させるとともに単位当たりのコストを削減しています。中継業務は、FTL(フルトラックロード)の車両がドライバーの労働時間規制を遵守しつつ、幹線輸送のスケジュールを維持するのに役立っています。LTL(小口混載)の機動性は、在庫を最小限に抑える小売戦略に適合し、マイクロフルフィルメント拠点への継続的な補充を支えています。

LTLの成長により、運送各社は空走距離を削減する動的ルート設定アルゴリズムへの投資を迫られています。高速道路のインターチェンジに配置された集荷拠点は、異なる荷主の小口荷物を1つの運行ルートに統合し、ネットワークの密度を高めています。LTLの進展は、日本の道路貨物輸送業界において、柔軟な物流への構造的な転換が進んでいることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP内訳

- 経済活動別GDP成長率

- 経済的パフォーマンスと概要

- Eコマース業界の動向

- 製造業の動向

- 運輸・倉庫部門のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- 車種別トラック輸送車両数

- 主要トラックサプライヤー

- 道路貨物輸送の動向

- 道路貨物輸送の価格動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- Eコマースの急成長と小包の急増

- 2024年、物流改革による価格透明化

- 高速道路の拡張と25Mダブルトレーラーの許可

- 当日配送とコールドチェーンの成長

- 自動運転トラック専用レーンの導入

- 「オートフロー・ロード」コンベアベルト回廊構想

- 市場抑制要因

- 960時間の上限による深刻なドライバー不足

- 中小企業におけるディーゼル燃料費および通行料の増加

- 利用率35%未満および12%パレット標準化

- 旅客輸送による高速道路の渋滞

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 最終需要家産業

- 農業、漁業、林業

- 建設

- 製造

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 配送先

- 国内

- 国際

- トラック積載仕様

- フルトラックロード(FTL)

- 小口貨物(LTL)

- コンテナ輸送

- コンテナ輸送

- 非コンテナ輸送

- 距離

- 長距離輸送

- 短距離輸送

- 貨物の形態

- 液体貨物

- 固体貨物

- 温度管理

- 温度管理なし

- 温度管理あり

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Fukuyama Transporting Co., Ltd.

- Japan Post Co., Ltd.

- K R S Corporation

- Kintetsu Group Holdings Co., Ltd.

- Konoike Group(including Konoike Transport Co., Ltd.)

- LOGISTEED, Ltd.

- Marubeni Logistics Corporation

- Mitsui-Soko Holdings Co., Ltd.

- MOL Logistics Co., Ltd.

- Nippon Express Holdings

- Nisshin Transportation Co., Ltd.

- NYK Line(Including Yusen Logistics Co., Ltd.)

- Sankyu, Inc.

- SBS Holdings, Inc.

- Seino Holdings Co., Ltd.

- Senko Group Holdings Co., Ltd.

- SG Holdings Co., Ltd.

- Trancom Co., Ltd.

- Yamato Transport Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 242 Pages

- 納期

- 2~3営業日