インドの道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 268 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911498

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

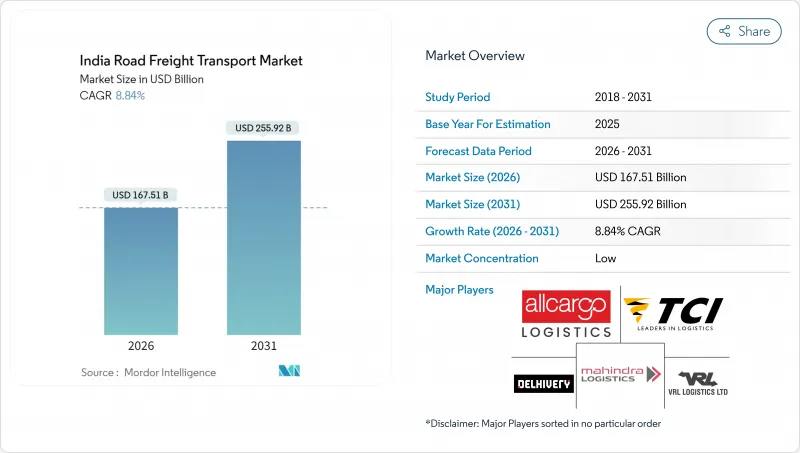

2026年のインド道路貨物輸送市場規模は1,675億1,000万米ドルと推定され、2025年の1,539億米ドルから成長が見込まれます。

2031年の予測では2,559億2,000万米ドルに達し、2026年から2031年にかけてCAGR8.84%で拡大する見通しです。

この顕著な成長は、製造業の力強い回復、急成長する電子商取引セクター、そして高速道路やマルチモーダル回廊に対する公共部門の断固たる推進により、インドが世界最速で成長する主要経済国としての地位を反映しています。146,145キロメートルに及ぶ国道網の整備、FASTag料金徴収システムの普及、専用貨物回廊(Dedicated Freight Corridors)の早期導入といったインフラ拡充により、輸送時間が短縮され、トラック稼働率が向上し、輸送能力不足が緩和されております。GST(物品サービス税)、電子輸送証明書(e-way bill)、顧客側のサービスレベル契約(SLA)の導入により、荷主がコンプライアンス対応かつ技術装備の整ったプロバイダーを選択するようになり、組織化された物流サービスの浸透が進んでいます。一方、デジタル決済と地方都市(ティア3・4)の電子商取引需要に支えられたインドの地方消費の拡大は、配送ルートを再構築し、中短距離輸送の貨物量見通しを強化しています。

インド道路貨物輸送市場の動向と洞察

第1・第2都市圏を超えたECフルフィルメントの急成長

オンライン小売の3級・4級都市圏への浸透が、インド道路貨物輸送市場に安定した貨物量の増加をもたらしています。インドの電子商取引セクターは、地方におけるスマートフォン普及率とUPI決済の急速な拡大に伴い、2025年から2030年にかけてCAGR22%で推移する見込みです。クイックコマース事業者は10分配送を実現するため地方都市にマイクロフルフィルメント拠点を構築しており、LTL(小口貨物)の集荷・クロスドッキング需要を喚起しています。Delhivery社が18,700以上の郵便番号地域をカバーするに至ったことは、新時代の物流網の広がりを示しています。州境検査、軸重制限、オクトロイ代替措置の交渉が可能な地域運送業者は、従来は非公式ネットワークに留まっていた貨物獲得の優位性を有しております。デジタル決済基盤は代金引換の摩擦を解消し、小口貨物の透明性・追跡可能な請求書発行を支えております。

インフラ整備の推進:バーラトマラ・ガティシャクティ回廊

2024年には高速道路の1日当たりの建設距離が40kmに達し、34,800kmの目標を掲げるバーラトマラ計画の勢いを裏付けています。ガティ・シャクティ計画による統合的な計画策定により、用地取得の承認期間が数年単位から数ヶ月単位に短縮され、道路・鉄道・公益事業回廊の連携が進んでいます。港湾から工場への接続改善により、アーメダバード~ムンバイ間およびデリー~カンプール間の幹線道路では、トラックの平均速度が既に15~20%向上しています。マースク社が港湾周辺に50億米ドルの投資を約束したことは、回廊の性能向上に対する多国籍企業の信頼を示すものです。建設ブーム自体がセメント、鉄鋼、機械類の貨物需要を生み出し、基礎的な製造業の物流を強化する追加的な貨物量をもたらしています。

運転手不足と労働力の高齢化

繁忙期における運転手不足による車両の遊休は、デリー~ムンバイ間やバンガロール~チェンナイ間で稼働率を最大20%低下させ、幹線輸送料金の上昇とリードタイムの長期化を招いております。若年労働者は、数日間に及ぶ州間輸送よりも、ECハブでの予測可能なシフト勤務を好む傾向にあり、長距離トラック輸送における経験豊富な人材の流出を招いております。国営訓練センターは孤立して運営されているため、技能認定の不均一や安全基準のばらつきが生じております。大型車両運転手の賃金上昇率は前年比12~15%と推定され、このコスト転嫁が荷主への運賃に重くのしかかっています。安全技術支援は効果的ですが、人的資本の制約が依然としてインド道路貨物輸送市場の輸送力拡大の足かせとなっています。

セグメント分析

国内製造業が生産連動型奨励金制度と連携していることから、電子機器、自動車部品、医薬品の設備投資が誘致され、輸出貨物量の増加につながっています。2026年から2031年にかけてCAGR10.05%で推移する製造業は、インドの道路貨物輸送市場において最大の増加量を占めています。卸売・小売業は消費主導のFMCG(日用消費財)および耐久消費財の逆流輸送に支えられ、30.21%で最大のシェアを維持しています。農業・漁業・林業は安定した基盤を保つ一方、産業貨物輸送の増加に伴いシェアは微減傾向にあります。

生産連動型補助金(PLI)対象工場は港湾周辺や西部専用貨物回廊(WDCC)の結節点に集積しており、グジャラート州ーマハラシュトラ州ーデリー間の輸送密度を押し上げています。政策の安定継続と外国直接投資(FDI)の持続を前提とすれば、2031年までに製造業貨物のインド道路貨物輸送市場規模は542億米ドルを超える見込みです。コールドチェーンの格差が縮小する中、農業分野のシェアは10%台前半で安定する見込みです。専用貨物回廊が鉄道を高付加価値分野へ導く一方で、荷主がドア・ツー・ドアの柔軟性を重視する傾向は、道路運送事業者を輸送モードの流出から守り続けています。

国内輸送網は2025年時点で63.02%のシェアを占め現在も優勢ですが、将来の成長は国境を越えた輸送網にシフトしており、2026年から2031年にかけてCAGR10.23%を記録する見込みです。短期的な成長要因としては、インド・バングラデシュ回廊におけるペーパーレス通関や、西行貨物におけるマルチモーダル輸送コスト削減を約束するIMECのパイプライン計画が挙げられます。マースク社による内陸部重視の港湾投資は、2030年までに輸出向けコンテナ取扱能力を倍増させることを目指しており、インドの道路貨物輸送市場における国際輸送の割合を押し上げる見込みです。

税関滞留時間は平均85時間と、アジア主要ハブと比較して依然としてボトルネックとなっています。デジタル通関とブロックチェーン対応の船荷証券により、この数値は大幅に短縮され、より多くの輸出業者がトラックと鉄道を組み合わせたコンテナ輸送ループを選択すると予想されます。地方消費の増加に伴い国内輸送距離は依然として増加しますが、世界のサプライチェーンの再編により、インドは中国に代わる選択肢として位置づけられ、新興の陸海回廊を経由したGCC(湾岸協力理事会)諸国や欧州への二国間輸送ルートが促進されます。

2025年時点では、鉱物・鋼材コイル・包装済みFMCGを輸送するフルトラック積載(FTL)が80.12%のシェアを維持。しかし2026-2031年の小口貨物(LTL)のCAGR9.89%は、インド道路貨物輸送市場全体を上回る伸びを示しています。ナグプル、インドール、ハイデラバードに設置されたハブ・アンド・スポーク方式のデポが迅速な積み替えを支え、都市間ペアの90%において配送時間を48時間未満に短縮します。アルゴリズムによる混合貨物のパレット化コンテナへの割り当てにより、積載率が向上しキロ当たりコストが削減されます。

資産軽量型のサードパーティロジスティクスは、ラストマイル配送にオーナーオペレーターによるマイクロフリートを活用し、設備投資を最小限に抑えつつサービスエリアを拡大します。貨物プラットフォームは動的なダッシュボードを提供し、スロット時間を保証することで、予測可能なサービスに対するプレミアム価格設定を実現します。バルク商品におけるFTL(フルトラックロード)の重要性は揺るぎませんが、小口化が進むにつれ、そのシェア比率はわずかに低下すると予測されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 輸送・保管セクターのGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック車種別保有台数

- 主要トラック供給業者

- 道路貨物輸送量動向

- 道路貨物輸送の価格動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 電子商取引のフルフィルメント需要が主要都市圏(Tier-1、Tier-2)を超えて急拡大

- インフラ整備の推進(バーラトマラ計画及びガティ・シャクティ回廊による)

- 中小零細企業(MSME)による組織化された3PL/4PLモデルの採用拡大

- 代替燃料(CNG/LNG)に対する関税合理化

- デジタル貨物マーケットプレースの急速な拡大

- 時間厳守の鮮度保持品向けグリーンレーン政策

- 市場抑制要因

- 運転手不足と労働力の高齢化

- 車両スクラップ政策の導入が遅れているため、老朽化した車両が稼働を続け、コストが増加しています

- FASTag自動化にもかかわらず通行料コストが上昇

- 大都市圏外における冷蔵・冷凍物流拠点の不足

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー業界

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 目的地

- 国内

- 国際

- トラック積載仕様

- フルトラック積載(FTL)

- 小口貨物輸送(LTL)

- コンテナ輸送

- コンテナ輸送

- 非コンテナ輸送

- 距離

- 長距離輸送

- 短距離輸送

- 貨物の形態

- 液体貨物

- 固形貨物

- 温度管理

- 非温度管理

- 温度管理

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- Allcargo Logistics(including Gati Express)

- CJ Darcl Logistics Limited

- Delhivery Ltd.

- DHL Group

- Expeditors International of Washington, Inc.

- GEODIS

- Mahindra Logistics

- Nippon Express Holdings

- Transport Corporation of India(TCI)

- V-Trans

- Varuna Group

- VRL Logistics Ltd.

- Safexpress

- Shree Tirupati Logistics

- Xpressbees

- Om Logistics Supply Chain

- CKB Group

- Glottis

- SAR Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 268 Pages

- 納期

- 2~3営業日