|

市場調査レポート

商品コード

1939103

自動車用コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Automotive Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

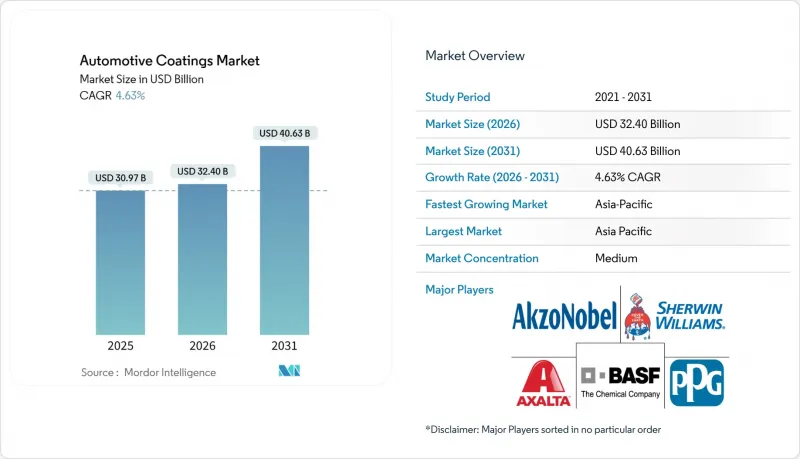

自動車用コーティング市場は、2025年に296億米ドルと評価され、2026年の309億7,000万米ドルから2031年までに388億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.62%と見込まれます。

世界の自動車生産の回復、低揮発性有機化合物(VOC)配合への転換、電気自動車(EV)生産の急増が需要拡大を支えております。一方で、原材料価格の変動や溶剤規制の強化が利益率を圧迫する要因となっております。サプライヤー各社は、間もなく施行される排出規制に対応しつつ、OEMレベルの耐久性を維持する水性塗料および粉体塗装システムの導入を加速しています。インライン硬化、ロボット検査、クラウドベースのカラーマッチングを網羅するOEM塗装工場のデジタル化は、生産性を向上させると同時に、参入障壁を技術的に高めています。一方、大規模な持続可能性および自動化プログラムへの投資が可能な多国籍企業に対し、地域中堅サプライヤーがシェア争いを繰り広げる中、市場の細分化は継続しています。

世界の自動車用コーティング市場の動向と洞察

世界の自動車生産の回復拡大

北米の小型自動車生産台数は2024年に1,550万台に達し、増加傾向が続いており、外装・アンダーボディ塗料に対する工場需要を支えています。軽トラックが月間販売の84%を占めるようになり、プレミアムで傷に強いクリアコート(上塗り)の消費を促進しています。中国では、生産能力の増強と輸出の勢いが安定した塗料需要を支えていますが、地域的な過剰生産能力の懸念も浮上しています。パンデミックによる混乱後、世界中の自動車メーカーが予測可能な調達スケジュールを再開したことで、サプライヤーはバッチ生産と物流の最適化が可能となりました。OEMメーカーが耐久性基準を満たしつつブランド独自の美学を追求する中、先進的な塗装工程の自動化と差別化された仕上げへの並行投資が顕在化しています。

VOC規制対応に向けた水性・粉体塗装システムへの移行

カリフォルニア州における2025年施行の厳格なVOC上限規制や、EUグリーンディール対策の進展により、溶剤系塗料の配合見直しが加速しています。主要なボディショップでは水性ベースコートが既に64%の普及率を達成し、商業的実現性を実証しています。BASF社のグラスリット100ラインは、1,000以上の衝突修理センターで採用されている高効率・低VOC製品の代表例です。粉末塗装は、エネルギー使用量を50%削減するレーザー硬化炉の普及により、ホイール、エンジンルーム部品、EVバッテリーケース分野でのシェアを拡大しています。樹脂と顔料の幅広いポートフォリオを有するサプライヤーは、規制がさらに強化される前に顧客転換を迅速に進め、先駆者優位性を確立しています。

溶剤及びイソシアネート曝露の厳格な制限

米国労働安全衛生局(OSHA)の重点監視プログラムにより、塗装ブースの検査が強化され、イソシアネートによる喘息や皮膚炎のリスク軽減のため、換気設備の強化と個人用保護具の着用が義務付けられております。小規模な再塗装事業者は、規制対応スプレーブースの導入に伴う多額の資本コストに直面するか、性能を犠牲にする可能性のある低イソシアネート系化学薬品への移行を迫られております。プライマーおよびクリアコート調合メーカーはポリウレアフリーの代替品を商品化しておりますが、耐久性基準の検証が進む中、採用は慎重な姿勢が続いております。

セグメント分析

2025年、アクリル系塗料は自動車用コーティング市場需要の48.10%を占め、コスト効率とバランスの取れた耐候性により地位を確固たるものにしました。ポリウレタン系塗料は2031年までCAGR5.00%で拡大し、特に高級スポーツ用多目的車(SUV)や優れた耐擦傷性が求められる電気自動車(EV)向けに、プレミアムクリアコートや柔軟基材へのニーズを満たしています。ポリウレタン系自動車塗料市場規模は、新規脂肪族ジイソシアネート化学技術が厳格な黄変試験基準を満たすことで、北米OEMラインにおいて顕著に拡大が見込まれます。腐食防止が重要な陰極電着塗装分野ではエポキシ樹脂がニッチ市場を独占し続ける一方、欧州OEM主導のコンセプトプログラムではバイオベースハイブリッド技術が台頭しています。

ポリウレタン推進の動きは、耐久性需要を牽引する所有サイクルの長期化により加速しています。ただし、イソシアネート取り扱いに関するOSHA(米国労働安全衛生局)の監視強化により、密閉式混合セルやロボットスプレー用エンクロージャーへの投資が促されています。コベストロなどのサプライヤーは現在、33%再生炭素ポリウレタンを提供しており、OEMの持続可能性目標との整合性を示しています。アクリル系化学メーカーは、VOCレベルを上昇させずにマー抵抗性を向上させる次世代架橋剤で対応しています。競合優位性は、機械的強靭性と低温硬化特性を組み合わせた特許ポートフォリオにますます依存しており、エネルギー使用規制と軽量基材要件の両方に対応しています。

2025年においても、溶剤系塗料はメタリック調やパール調に求められる優れた流動性と発色性により、売上高の70.20%を占めました。しかしながら、世界のVOC排出上限の引き締めにより、自動車塗料市場は明らかに代替技術へ移行しつつあります。水性システムは現在、EUのOEMベースコートラインで主流となっており、マツダなどの日本OEMは業界最低レベルのVOC排出量15g/m2を達成しています。粉体塗装は現時点では少数派ですが、エネルギー効率の高いレーザー硬化トンネルがEV部品ラインで標準装備となるにつれ、最も高い複合成長率を示しています。

規制地域では、ボディショップが環境許可に準拠する中、自動車用コーティング市場における水性補修ラインのシェアは60%を超えました。樹脂乳化技術とフラッシュオフ制御における技術的ブレークスルーにより、溶剤系プライマーとの性能差は解消されました。ティア1サプライヤーはモジュラー樹脂構造を活用し、新規制によるVOCやHAPS(有害大気汚染物質)の許容値引き締め時に迅速な再配合を可能とし、顧客を規制サイクル途中のコンプライアンス上の不測の事態から守っています。

地域別分析

アジア太平洋地域は、中国の純輸出国としての台頭とEV生産における主導的立場に支えられ、2025年の世界収益の58.40%を占めました。インドネシアの百万トン級塗料工場やベトナムの急成長するサプライヤーパークなどの生産能力増強が、同地域のCAGR6.05%の予測を支えています。現地OEMメーカーは多国籍調合メーカーと連携し、溶剤系基準との外観均一性を維持しつつ水性樹脂の現地化を進めています。政府による新エネルギー車への支援策は、バッテリー専用機能性コーティングの需要をさらに拡大させています。

北米では、2024年に小型自動車生産台数が9.6%増加する見込みであり、生産能力が逼迫した工場では定格処理量を超える稼働が常態化しているため、塗料価格に有利な状況が生じております。米国農務省(USDA)のバイオプリファード規制や、環境保護庁(EPA)が導入予定のパーフルオロアルキル物質(PFAS)規制の厳格化により、フッ素フリートップコートの迅速な認証が促進され、サプライヤーは研究開発の加速を迫られております。低VOCシステムにおける自動車用コーティングの市場シェアは、カナダおよびメキシコの事業が米国規制に準拠するにつれ、拡大が見込まれます。

欧州のカーボンニュートラルへの注力は、OEMメーカーを100%再生可能電力による塗装工場や溶剤回収焼却炉の導入へと導いております。二酸化チタンの反ダンピング関税によりコスト構造は上昇していますが、ドライスクラバーブースや閉ループ式スラッジリサイクルの広範な採用により、支出の一部は相殺されています。ポーランドやハンガリーを含む東欧クラスターの成長は低賃金組立を提供しますが、サプライヤーにはティア1塗装モジュール向けのジャストインシーケンス・ハブ設置が求められています。

南米ではメルコスール関税削減の恩恵を受け、自動車メーカーが新型SUVプラットフォームをブラジル・アルゼンチンに配分する動きが加速し、OEM向け塗料消費量が増加しています。しかしながら通貨変動の影響により、塗料メーカーは米ドルペッグ契約の導入を迫られています。中東・アフリカ地域は依然として発展途上ながら、サウジアラビアの「ビジョン2030」が国内自動車生産を促進し、輸出市場向けコーティング設備の拡充が進むなど、将来性が期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の自動車生産の回復拡大

- VOC規制対応のための水性・粉体システムへの移行

- EV専用コーティング需要の増加(バッテリー熱管理向け)

- 成熟市場における衝突修理量の回復

- OEMによるデジタルカラーマッチングとインライン硬化技術の採用

- 市場抑制要因

- 溶剤およびイソシアネート曝露の厳しい制限

- 石油化学原料価格の変動性

- EVスケートボードプラットフォームによる塗装面積の減少

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- ポリウレタン

- エポキシ

- アクリル

- その他

- 技術別

- 溶剤系

- 水性

- 粉体

- コーティングレイヤー別

- Eコート

- プライマー

- ベースコート

- クリアコート

- 用途別

- OEM

- 再仕上げ

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- インドネシア

- マレーシア

- タイ

- その他のASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Akzo Nobel N.V.

- Asian Paints PPG Pvt., Ltd.

- Axalta Coating Systems, LLC

- BASF

- Beckers Group

- Cabot Corporation

- Eastman Chemical Company

- Hempel A/S

- HMG Paints Limited

- Jotun

- Kansai Nerolac Paints Limited

- KCC Corporation

- Nippon Paint Holdings Co., Ltd.

- Parker Hannifin Corp

- PPG Industries Inc.

- RPM International Inc.

- Shanghai Kinlita Chemical Co., Ltd.

- The Sherwin-Williams Company