イタリアの道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 249 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911497

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

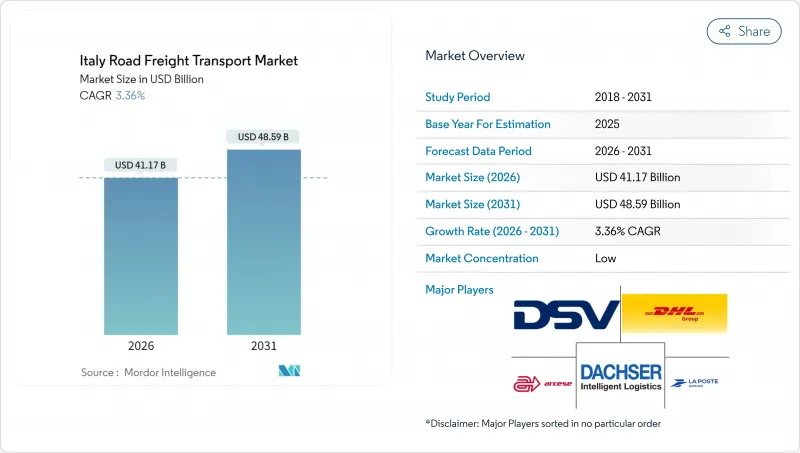

2026年のイタリア道路貨物輸送の市場規模は411億7,000万米ドルと推定され、2025年の398億3,000万米ドルから成長が見込まれます。

2031年までの予測では485億9,000万米ドルに達し、2026年から2031年にかけてCAGR3.36%で拡大する見通しです。

2025年第2四半期にGDPが前期比0.1%減となったにもかかわらず、電子商取引量の増加、輸出志向型製造業の緩やかな回復、欧州連合(EU)のインフラ資金が需要を支えています。国内貨物輸送は63.94%のシェアを維持していますが、国際輸送ルートはより急速に成長しています。これは、イタリアが欧州投資銀行(EIB)による18億ユーロ(19億8,000万米ドル)の融資により整備されたTEN-T(欧州横断交通網)ルートにおけるゲートウェイ機能を最大限に活用しているためです。2025年4月にDSVが143億ユーロ(157億8,000万米ドル)でDBシェンカーの買収を完了したことで、業界再編が進み競合環境が再構築されました。AIを活用した経路最適化、車両の電動化、水素化植物油(HVO)の採用といった技術革新が並行して進む中、技術志向の運送事業者はイタリアの道路貨物輸送市場における新たな機会を捉える態勢を整えています。

イタリア道路貨物輸送市場の動向と洞察

電子商取引とラストマイル需要の急増

イタリアにおける電子商取引の急成長は、オムニチャネル小売業者が小包量を密集した都市ネットワークに押し込むことで構造的変化を促進しています。このため、卸売・小売業セグメントは2025年から2030年にかけてCAGR4.14%という最も速い成長を記録しています。イタリア郵便公社(Poste Italiane)は2万7,900台の低排出車両を導入し、ピアチェンツァとカゼルタのハブを拡張して小包処理能力を強化しました。DHLは「Locker Italia」事業を通じて配送網を拡充し、集配需要の急増に対応しています。ローマでは自律走行ロボットと公共交通を組み合わせた試験運用により、ラストマイルコストを7.5%削減しました。こうした動向を受け、小売業者が渋滞緩和と排出規制対応のため集荷効率化を図る中、小口貨物輸送サービスの需要が加速しています。

製造業輸出のコロナ後回復

2025年3月の工業生産は1.8%減少したもの、イタリアの高付加価値分野は勢いを取り戻しました。2024年には食品輸出が9.8%、医薬品輸出が9.5%増加し、温度管理貨物量を引き上げました。国家復興・レジリエンス計画により、2025年から2026年にかけて輸出競争力を強化する物流基盤整備に1,000億ユーロ(1,103億6,000万米ドル)が投入されます。その結果、工場が海外受注を回復するにつれ、国際輸送回廊は2025年から2030年にかけてCAGR4.14%を示しています。貨物構成は高付加価値かつ時間厳守の貨物へ移行しており、コンプライアンスの専門知識と近代的な車両を保有する運送業者に有利な状況となっています。

ドライバー不足と高齢化する労働力

ドライバーの空きポストは約1万7,000件に上り、45%が50歳以上であるため、繁忙期の車両稼働率に制限が生じております。工場出荷量が増加する一方で出荷枠の確保が困難となる北部地域では、この影響が特に深刻です。2024年には3~4%の賃上げを実施したもの、十分な新規参入者を確保できませんでした。EUの訓練義務化により資格取得期間が長期化する一方、建設業やサービス業など生活様式が異なる分野が潜在的な人材を引き付けています。運送会社は、入社ボーナス、柔軟な勤務スケジュール、疲労軽減による定着率向上を図る車内技術の導入などで対応しています。

セグメント分析

製造業は2025年、同セクターの売上高が3.4%減少したにもかかわらず、イタリア道路貨物輸送市場で34.12%のシェアを維持しました。製造業に関連するイタリア道路貨物輸送市場規模は、製薬や特殊食品などの付加価値の高い輸出を生産者が優先するため、2026年から2031年にかけて控えめなCAGRで拡大すると予想されます。卸売・小売業は最も成長が速いエンドユーザーであり、2026年から2031年にかけてCAGR4.02%を記録すると見込まれています。これは、小包の流通量を増大させる電子商取引やオムニチャネル流通戦略に支えられています。

専門貨物分野が利益率を強化:医薬品・食品向け温度管理輸送はGDP基準とHACCP準拠を活用し、プレミアム価格を確保しています。税制優遇措置終了後の住宅需要減退により建設需要は低迷する一方、公共インフラ事業が相殺的な輸送量を支えています。農業・漁業・林業分野では地中海産品の北上輸送が安定的に推移する一方、石油・ガス・鉱業・採石業の輸送量は精製処理量の減少に伴い縮小傾向にあります。DHLなどの物流事業者は収益の多様化を図るため、ライフサイエンスおよびエネルギー分野への事業転換を進めております。

国内路線は、密な国内消費回廊に支えられ、2025年のイタリア道路貨物輸送市場規模の63.55%を占めました。しかしながら、国際貨物輸送は2026年から2031年にかけてCAGR4.03%を記録する見込みです。これは、運送業者がアルプス山脈の輸送網強化と、2024年に347億ユーロ(382億9,000万米ドル)に達した米国との貿易黒字拡大を活用しているためです。

国境を越えた事業運営では、電子CMR(e-CMR)や通行料金の変更によるコンプライアンスコストの増加が見込まれますが、キロメートル当たりの収益性向上というメリットがあります。DSVによるDBシェンカーの買収はネットワーク密度を拡大し、荷主様にシームレスなアルプス越えの輸送網を提供します。国内貨物輸送の利点としては、予測可能なスケジュールと書類作業の削減が挙げられますが、運送会社は都市部の排出量規制に対応し、車両の更新が必要となる状況に適応しなければなりません。

2025年時点で、フルトラック積載サービスはイタリア道路貨物輸送市場の81.92%を占めており、直行ルートのコスト優位性を反映しています。小口貨物(LTL)の価値は、電子商取引の細分化によりパレット貨物の移動が増加するため、2026年から2031年にかけてCAGR3.82%で上昇すると予測されています。そのため、LTLのイタリア道路貨物輸送市場シェアは、積荷とバックホールをリアルタイムでマッチングするAIルーティングに支えられ、2031年まで徐々に上昇します。

フルトラック輸送(FTL)事業者は、ドライバー不足や道路通行料の上昇に直面しつつも、製造業の回復を背景に安定した稼働率を維持します。LTL事業者は、小売業者の翌日配送ニーズに応えるため、ハブ・アンド・スポーク方式による集荷効率化、IoT追跡システム、API連携への投資を進めます。中堅輸送事業者が共有ネットワークやデジタル配車プラットフォームによるコスト優位性を追求する中、業界再編が加速します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済的パフォーマンスとプロファイル

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業セクターのGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 道路貨物輸送量動向

- 道路貨物輸送の価格動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 電子商取引とラストマイル需要の急増

- 新型コロナウイルス感染症後の製造業輸出回復

- EU資金による道路・橋梁メガプロジェクト計画

- OEM車両の近代化とHVO(高度化軽油)の採用

- AI最適化による空車バックホール交換

- アルプス回廊向けOEMバッテリー交換式トラック

- 市場抑制要因

- 運転手不足と労働力の高齢化

- ディーゼル燃料および電力価格

- 国境における電子CMRデータ準拠コスト

- 南イタリアにおける橋梁の荷重クラス引き下げ

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 目的地

- 国内

- 国際

- トラック積載仕様

- フルトラックロード(FTL)

- 小口トラック輸送(LTL)

- コンテナ輸送

- コンテナ輸送

- 非コンテナ輸送

- 距離

- 長距離輸送

- 短距離輸送

- 貨物の形態

- 液体貨物

- 固形貨物

- 温度管理

- 非温度管理

- 温度管理

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- Alpina Italiana SpA

- Arcese Trasporti SpA

- DACHSER

- DHL Group

- DSV A/S(Including DB Schenker)

- Fercam SpA(FERCAM HOLDING Srl)

- Fiege Logistics

- GEODIS

- Girteka

- Gruppo Di Martino

- Kuehne+Nagel

- La Poste Group(Including BRT)

- Lannutti Group

- Number 1 Logistics Group SpA

- Poste Italiane

- Raben Group

- Savino Del Bene

- STEF Group

- Transmec Group

- United Parcel Service of America, Inc.(UPS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 249 Pages

- 納期

- 2~3営業日