スペインの道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066657

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

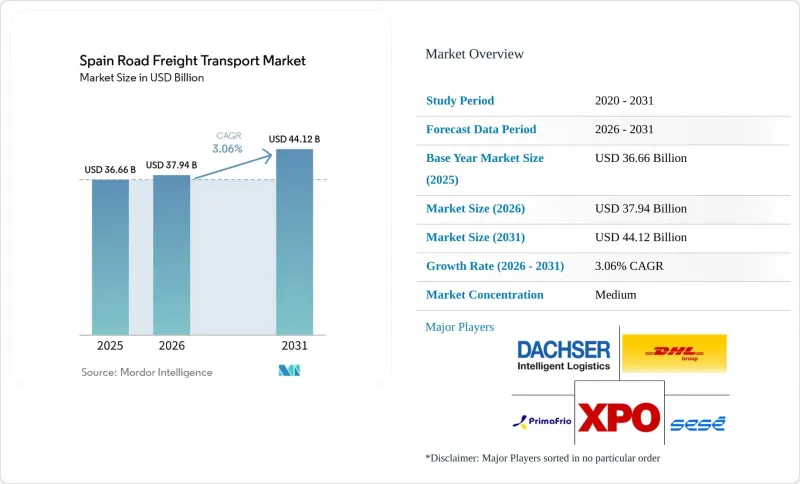

Mordor Intelligenceによると、スペインの道路貨物輸送市場の規模は2025年に366億6,000万米ドルと評価され、2026年には379億4,000万米ドル、2031年までに441億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.06%となる見込みです。

95%を超える高い国内輸送モードシェア、年間約15億トンの道路貨物輸送量、そして地中海地域の生産拠点および大西洋への玄関口という同国の二重の役割が、引き続きスペインの道路貨物輸送市場を支えています。本レポートは、エンドユーザー産業別(農業など)、目的地別(国内など)、トラック積載量別(FTLなど)、コンテナ化別(コンテナ輸送など)、輸送距離別(長距離輸送など)、貨物の形態別(液体貨物など)、温度管理別(温度管理貨物など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインの道路貨物輸送市場の動向と洞察

ワクチンおよび高級食品の輸出によるコールドチェーンの急成長

2024年に184億ユーロ(216億4,000万米ドル)規模に達する医薬品輸出には、2~8℃の温度管理が求められており、リアルタイム監視機能を備えたGDP準拠の運送業者に対するプレミアム料金での需要が拡大しています。同時に、有機柑橘類やイベリコ豚などの高付加価値食品の輸出額620億ユーロ(729億3,000万米ドル)は、途切れることのない冷蔵管理に依存しており、季節変動を緩和する通年の稼働を生み出しています。専門の輸送事業者は、ブロックチェーンを活用したトレーサビリティや断熱スワップボディを採用し、利益率の向上を図っています。EU規則2017/625に基づく獣医による国境検査は、輸送中の滞留時間を増加させますが、コンプライアンス認証を取得した事業者の価値を高めています。Primafrioのような事業者は、独自のテレマティクスを活用し、一般貨物ネットワークを避ける製薬メーカーからの契約を獲得しています。

デジタル貨物マーケットプレースが空車運行を効率化

プラットフォームの導入により、空車走行率は2020年の28%から2024年には22%に低下し、燃料費で1億8,000万ユーロ(2億1,173万米ドル)の節約と、運送業者の資産稼働率を12~18%向上させました。リアルタイムの輸送能力可視化により、2時間以内の時間枠での小口貨物の予約や、24~48時間先までの需要予測が可能になりました。小規模な運送会社は荷主の輸送量に直接アクセスできるようになりますが、透明性が高まるにつれてブローカーのマージンは縮小しています。通関手続き、ADR(危険物輸送規則)、およびドライバーの資格情報を予約ワークフローに統合することで、事務処理の煩わしさが軽減され、国境を越えた利用が加速しています。若手の物流マネージャーはアプリベースの調達を好む傾向にあり、2024年にはデジタル取引が前年比35%増加しました。

EUモビリティパッケージ:カボタージュおよび休息時間のコンプライアンス負担

2024年の規則では、非居住者運送事業者のカボタージュ運行回数が7日間で3回に制限され、4日間のクールダウン期間が義務付けられたため、事業者のコストが8~12%増加しました。4週間ごとの本国帰還義務により、北欧路線での有効運転時間が15~20%減少したため、リレー方式の導入や追加ドライバーの配置が余儀なくされています。スマートタコグラフによる遠隔監視が可能となり、規制のグレーゾーンが解消されました。受入国との賃金格差の是正により、フランスやドイツで事業を行うスペインの運送業者の人件費は最大30%増加しています。各運送会社はトラックの稼働率を維持するため、国境付近にドライバー交代拠点を設置していますが、交代作業はスケジューリング上のリスクをもたらしています。

セグメント分析

2025年、製造業はスペインの道路貨物輸送市場シェアの37.51%を占め、245万台の車両生産台数と堅調な医薬品輸出に支えられています。カタルーニャ、アラゴン、バスクの工場と港湾間での安定した部品の流れが、大口輸送ルートの維持を支えています。卸売・小売業はCAGR3.52%で拡大しており、頻繁な複数拠点巡回に依存するオムニチャネルのフルフィルメントパターンを反映しており、小口貨物輸送の利用を促進しています。建設関連の貨物輸送は、2026年までEU資金による700億ユーロ(823億4,000万米ドル)規模のプロジェクトを支え、その後徐々に減少していく見込みです。農業分野では、柑橘類や野菜の輸出における季節的なピークにより、冷蔵輸送能力への需要が高まっています。

製造業者が小売スタイルの流通を必要とする「消費者直販(DTC)」戦略を採用する一方で、大手小売業者が簡易組立業務に進出するなど、ビジネスモデルの進化により業界の境界線が曖昧になっています。このハイブリッド化により、運送業者は柔軟なサービスメニューの提供を迫られています。ニアショアリングの動向が部品輸送の増加を後押しする中、製造業と小売業を合わせたスペインの道路貨物輸送市場は、さらに拡大すると予測されています。多様なセクターからの需要が輸送量の変動を緩和し、安定した車両稼働率を支えています。

2025年のスペインの陸上貨物輸送市場規模の64.07%を占める国内輸送が主流となっており、これは同国の4,700万人の消費者と地域間の専門分業に支えられています。高密度の輸送回廊がカタルーニャの工場、アンダルシアの農場、マドリードの消費拠点を結びつけ、予測可能な復路輸送を支えています。都市部の低排出ガス区域の導入により、マドリードやバルセロナでは対応が迫られており、これが都市部の電気自動車フリートの導入を促進しています。

イベリア半島の陸路ルートが拡大し、「オペレーション・マルハバ」を通じたモロッコとの貨物輸送が過去最高を記録する中、国際貨物輸送はCAGR3.60%と、より急速に拡大しています。EUのモビリティ・パッケージはコンプライアンスを複雑化させますが、低賃金の競合他社との公平な競争環境を整えています。現在検討中のジブラルタル海峡トンネル計画は、北アフリカへの画期的な将来的な接続を示唆していますが、その影響が現れるのは2035年以降となる見込みです。

自動車、農産物、建設資材の大量輸出により、フルトラック積載(FTL)は83.07%の市場シェアを維持しました。専用ルートにより、運転手の労働時間が最適化され、荷役時の損傷が減少しています。生産カレンダーに基づいた一貫した往復計画により、コスト削減が実現しています。

小口貨物輸送(LTL)のCAGR3.43%は、Eコマースによる小口化と、スペインの道路貨物輸送業界がハブ・アンド・スポーク方式へ転換したことに起因しています。デジタルマーケットプレースの導入により積載率は90%近くまで向上し、従来の効率性の格差が解消されつつあります。運送事業者は、マドリードやバレンシア近郊に自動化されたクロスドック施設への投資を行い、夜間の仕分けサイクルの迅速化を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP内訳

- 経済活動別GDP成長率

- 経済実績と概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫部門のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- 車種別のトラック保有台数

- 主要トラックサプライヤー

- 道路貨物輸送の動向

- 陸上貨物輸送の価格動向

- 交通手段別シェア

- インフレ

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- ワクチンおよび高級食品の輸出によるコールドチェーンの活況

- デジタル貨物マーケットプレースがバックホールを効率化します

- 低排出車両へのインセンティブおよび廃車支援制度

- ブレグジット後のルート変更に伴うイベリア陸橋への需要

- 風力発電所向け超大容量プロジェクト

- 32mメガトラックの規制により、輸送回廊の輸送能力が向上します

- 市場抑制要因

- EUモビリティ・パッケージ:カボタージュおよび休息時間の遵守に伴う負担

- 「メルカンシアス30」プログラムにおける鉄道貨物輸送への補助金転換

- 地中海航路における洪水関連の保険料高騰

- コンテナ港湾の自動化の遅れが陸側での混雑を引き起こしている

- 市場における技術革新

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンドユーザー産業別

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売・小売業

- その他

- 目的地別

- 国内

- 国際

- トラック積載量別

- フルトラック積載(FTL)

- 小口貨物(LTL)

- コンテナ化別

- コンテナ化

- 非コンテナ化

- 輸送距離別

- 長距離

- 短距離

- 貨物の形態別

- 液体製品

- 実物商品

- 温度制御別

- 温度管理なし

- 温度管理型

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- DACHSER

- Almar Iberia Logistics

- Alonso Group(Transportes Alonso Salcedo)

- CMA CGM Group(CEVA Logistics)

- DHL Group

- DSV A/S

- FM Logistic

- Girteka

- Grupo Sese

- International Distributions Services(GLS)

- JSV Logistics

- La Poste Group(Seur Geopost)

- Marcotran

- Primafrio

- Rhenus Group

- Rohlig Logistics

- Transfesa Logistics

- Trucksters

- XPO, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日