英国の道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066658

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

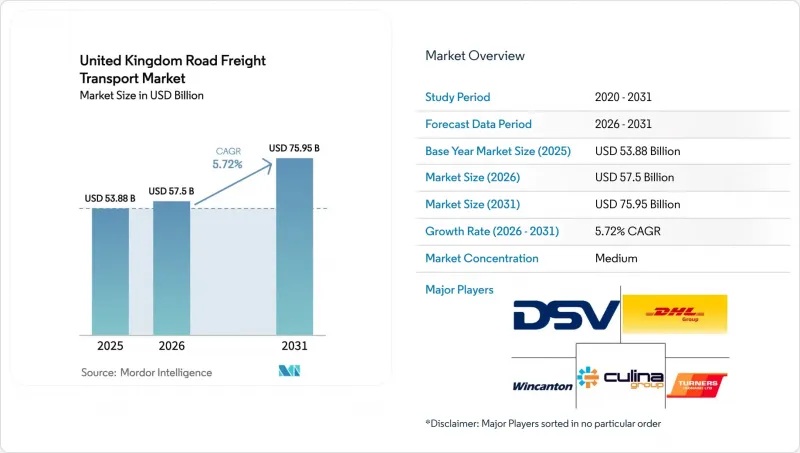

Mordor Intelligenceによると、英国の道路貨物輸送市場の規模は、2025年に538億8,000万米ドル、2026年に575億米ドルとなり、2031年までに759億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.72%で成長すると見込まれています。

本レポートは、エンドユーザー別(農業、漁業・林業、その他)、輸送先(国内、国際)、積載量(FTL、LTL)、コンテナ化(コンテナ輸送、非コンテナ輸送)、輸送距離(長距離、短距離)、貨物(液体、固体)、温度管理(常温、温度管理)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

英国の道路貨物輸送市場の動向と洞察

デジタル国境管理および税関の近代化により、国境を越える輸送サイクルが加速

GVMSおよびBTOMにより、申告書が単一のデジタルファイルに統合され、到着前に処理されるため、貨物の87%が検査なしで通関可能となり、2024年から2025年にかけてドーバーでの越境所要時間が47分から28分に短縮されました。EUのICS2との連携により、事前のリスク分析が可能となり、拒否率が34%低下しました。特に温度管理が必要な荷主は、かつて数時間に及ぶ待機列によって引き起こされていた荷物の劣化を回避できるため、最大の恩恵を受けています。国境通過の迅速化は、欧州の短距離ルートにおいて航空貨物から輸送量を奪うことで、英国の道路貨物輸送市場をさらに強化しています。運送事業者からは、以前は港でアイドリング状態にあったトラクターがより迅速に収益を生む運行に戻ったことで、資産回転率が6~8%向上したと報告されています。また、デジタル申告の導入により、小規模な運送業者でも国際輸送サービスを提供できるようになり、英国の道路貨物輸送市場における競合がさらに激化しています。

インフラのメガプロジェクトが建設貨物を増加させる

HS2の第1フェーズだけでも、2028年までに1,800万トンの骨材と120万トンの鉄鋼が消費される見込みであり、ローワー・テムズ・クロッシングでは2030年までに300万トンの輸送量が増加する見込みです。政府のインフラ予算は2027年まで年間平均1,410億米ドルに達し、複数年にわたる契約の見通しが確保されています。これらのプロジェクトは予測可能な積載量を確保し、専門的なウォーキングフロア型やローローダー型トレーラーへの車両更新を促進することで、資本効率を高めます。鉄道の輸送能力が依然として制約されているため、英国の道路貨物輸送市場における長距離輸送セグメントが、資材の流れの大部分を占めています。また、建設量の多さは、小売業の減速から運送業者を保護し、景気循環に逆行する収益の安定性をもたらします。

EU規則561/2006の休息規定を満たす、安全な大型貨物車(HGV)の夜間駐車スペースの不足

52万台の大型貨物車両に対し、規制に準拠した駐車スペースはわずか1万1,000カ所しか存在せず、運転手の68%が違法な路肩駐車を余儀なくされており、罰金や事業者免許の制裁が差し迫っています。M1、M6、A1の各幹線道路における問題地域では、需要と供給のギャップが4対1に達しており、駐車場所を探すための迂回が8~12%増加し、ドライバーの稼働時間を圧迫しています。迂回によるルート変更は、車両の生産性を低下させ、燃料費を増加させ、英国の道路貨物輸送市場におけるサービスの信頼性を損なう要因となっています。

セグメント分析

エンドユーザー別では、2025年に製造業が英国の道路貨物輸送市場シェアの40.65%を維持した一方、卸売・小売業は2031年までCAGR2.90%と最も高い伸びを示すと予測されています。製造業は、ミッドランド地方における自動車生産やバイオ医薬品クラスターの拡大に支えられ、引き続き主要セグメントとしての地位を維持しています。一方、卸売・小売業の成長は、より頻繁で少量の出荷を必要とするオムニチャネルモデルによって牽引されています。

先進治療薬向けの温度管理物流は、引き続きプレミアムサービスを支え、医薬品需要を強化しています。同時に、HS2やローワー・テムズ・クロッシングなどのインフラプロジェクトが建設資材の輸送を後押ししているほか、ブレグジット後の農業分野における国内調達へのシフトや、進行中の北海発電所の廃止措置が、特殊貨物の需要を支えています。ロンドン・ダブリン回廊沿いで進められているデータセンターの開発も、高付加価値で時間厳守が求められる輸送の機会を生み出しており、運送事業者がサービス能力を拡大する後押しとなっています。

目的地別に見ると、国際輸送はCAGR3.10%の見通しを示しており、デジタル国境改革により国境での遅延が大幅に減少した結果、2025年の輸送量の34.43%を占めるにとどまるもの、国内貨物輸送を上回る伸びを示しています。人口密集地や英国の地理的構造に支えられ、国内輸送は引き続き市場を独占していますが、国境の効率化やフリーポートの優遇措置により、より多くの企業が国境を越えた貿易に参加するようになっています。

国内輸送事業は、主要な高速道路回廊における生産性の向上からも恩恵を受けており、継続するドライバー不足の緩和に寄与しています。しかし、カボタージュ制限や北アイルランドにおけるコンプライアンス上の複雑化といった規制上の制約が、英仏海峡横断輸送の利益率を圧迫しています。これに対応し、一部の荷主は、柔軟性を高め、スケジュール上のリスクを軽減するため、フェリーを利用した無乗務トレーラー輸送ソリューションをますます採用するようになっています。

トラック輸送量別に見ると、2025年にはフルトラックロード(FTL)サービスが英国の道路貨物輸送市場規模の83.36%を占めましたが、2031年までは小口貨物輸送(LTL)が2.93%という最も高いCAGRで推移すると予測されています。FTL(フルトラックロード)は、大規模な小売業の補充輸送、自動車業界のジャスト・イン・シーケンス(JIS)サプライチェーン、建設物流に支えられ、引き続き市場を独占しています。積載効率の高さが、長距離ルートにおけるコスト面での優位性をさらに強めています。

小口貨物輸送(LTL)は、Eコマースの返品増加や、循環型経済の実践によって促進される貨物の細分化が進んでいることから、拡大しています。デジタル貨物プラットフォームの導入により、復路のマッチングが改善され、空走距離が削減されているため、フルトラック輸送とのコスト差が縮小しつつあります。しかし、FTLとLTLを組み合わせたハイブリッドな車両運用戦略は資産活用率の向上につながりますが、その実現には高度な計画能力が必要であり、多くの中規模事業者はまだその能力を構築している最中です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP内訳

- 経済活動別GDP成長率

- 経済実績と概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫部門のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- 車種別のトラック保有台数

- 主要トラックサプライヤー

- 道路貨物輸送の動向

- 陸上貨物輸送の価格動向

- 交通手段別シェア

- インフレ

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- デジタル国境・税関の近代化(GVMS、BTOM)が国境を越える取引サイクルを加速させます

- インフラ大型プロジェクト(HS2、ローワー・テムズ・クロッシング)により、建設資材の輸送量が増加しています

- 製薬・バイオ製造クラスターの台頭が、温度管理需要を牽引しています

- 60トン級ロードトレインの試験運用が幹線ルートの生産性を向上

- 企業のスコープ3規制により、輸送量が認証済みの低炭素運送業者へとシフトしています

- 循環型経済および製品回収に関する法律が、リバースロジスティクスの流れを拡大しています

- 市場抑制要因

- EU規則561/2006の休息規定を満たす、大型貨物自動車(HGV)用の安全な夜間駐車場の不足

- 物流用不動産の不足;「ゴールデン・トライアングル」地域における倉庫賃料のCAGRが12%を超えています

- ブレグジット後のカボタージュ制限およびビザの上限により、繁忙期の輸送能力が抑制されています

- 部品およびタイヤの供給混乱により、大型貨物車の稼働停止期間が長期化しています

- 市場における技術革新

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売・小売業

- その他

- 目的地別

- 国内

- 国際

- トラック積載量別

- フルトラックロード(FTL)

- 小口貨物(LTL)

- コンテナ化別

- コンテナ化

- 非コンテナ化

- 輸送距離別

- 長距離

- 短距離路線

- 貨物の形態別

- 流体製品

- 実物商品

- 温度管理別

- 温度管理なし

- 温度管理

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- Culina Group

- DACHSER

- DFDS

- DHL Group

- DSV A/S

- Girteka

- Gist Ltd

- Gregory Distribution Ltd

- GXO Logistics(Wincanton PLC)

- Howard Tenens

- Hoyer GmbH

- Kinaxia Logistics Ltd

- Marshalls Logistics

- Nordic Transport Group A/S

- Palletways

- Turners(Soham)Ltd

- United Parcel Service of America, Inc.(UPS)

- W H Malcolm Ltd

- XPO, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日