インドの貨物・物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 375 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066415

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

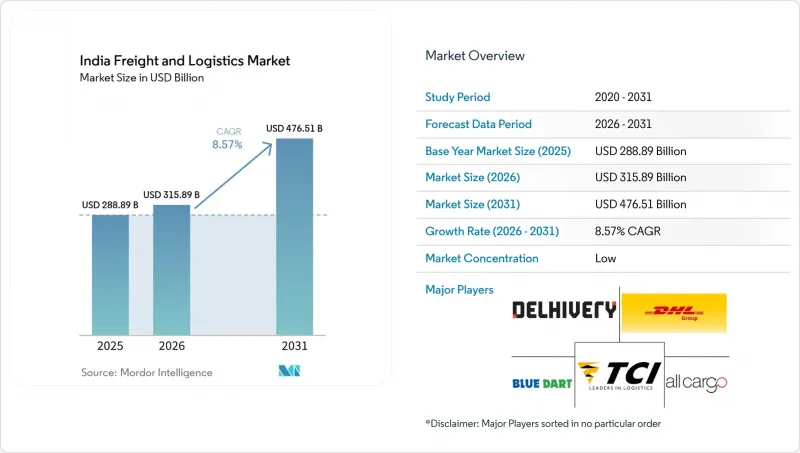

Mordor Intelligenceによると、インドの貨物・物流市場の規模は、2025年の2,888億9,000万米ドルから2026年には3,158億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.57%で推移し、2031年には4,765億1,000万米ドルに達すると予測されています。

本レポートは、エンドユーザー産業別(農業、漁業・林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他)および物流機能別(宅配・エクスプレス・小包(CEP)、貨物フォワーディング、貨物輸送、倉庫・保管、その他のサービス)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの貨物・物流市場の動向と洞察

オムニチャネルおよびD2Cフルフィルメントの急増

D2C(消費者直販)ブランドは、出荷サイズを細分化しており、消費集積地から15キロメートル圏内に位置するマイクロフルフィルメントセンターへの需要を牽引しています。Flipkartは、2024年までにネットワークを1,400カ所以上のフルフィルメントおよび仕分け拠点に拡大し、19,000の郵便番号エリア全域で翌日配送を約束しました。Amazon Indiaの「I Have Space」は、28,000軒のキラナ店をラストマイルの拠点として登録し、注文あたりのコストを最大22%削減しました。小規模なD2Cブランドは、複数年の賃貸契約ではなく6ヶ月単位の倉庫契約を締結しており、これにより3PL事業者には柔軟な収容能力の構築が求められています。Blinkitなどのクイックコマース事業者は、需要の集中する地域から2キロメートル圏内に都市部のダークストアを必要としており、これがゾーニング改革やラストマイルの自動化を促進しています。全体として、D2C売上高の増加は、インドの貨物・物流市場において、キッティングや当日返品といった付加価値サービスの拡大を後押ししています。

リアルタイムの可視化と予測ETAの必須化

企業荷主は現在、一般的な「輸送中」というステータスではなく、詳細なGPSデータや機械学習によるETA(到着予定時刻)の更新を期待しています。Blue Dart社は2024年、1万8,000台の車両からなる自社フリート全体にIoTトラッカーを導入し、顧客からの問い合わせを31%削減しました。インドコンテナ公社(CCI)は、鉄道輸送をFOISシステムと統合し、60か所の内陸デポにおけるコンテナの位置情報を輸出業者にリアルタイムで提供しています。FASTagによる通行料徴収の義務化により、現在毎月12億件のルートデータが生成されており、これにより積荷マッチングエンジンが空走距離の削減を実現しています。温度管理された車両群では、テレマティクスを活用してコールドチェーンにおける品損率を4%近くまで低減しています。こうした可視化への投資は、インドの貨物・物流市場において、資産の活用率を向上させ、荷主のロイヤリティを高めることに寄与しています。

ドライバー不足と高い離職率

2024年には、必要な商用ドライバー数と実際の供給数との間に22%のギャップが生じ、配送遅延や賃金上昇を悪化させました。長距離ドライバーの離職率は、過酷な勤務スケジュールや道路沿いの設備の不備により、38%にまで上昇しました。疲労がトラック関連事故の12%を占めたため、保険会社は保険料を引き上げました。チーム運転モデルでは人件費が最大50%増加するため、その導入は高付加価値貨物に限定されています。政府の訓練プログラムでは、2024年に目標の10万人のうち、わずか4万7,000人の新規ドライバーしか認定されませんでした。強力な技能向上インセンティブがなければ、人材不足がインドの貨物・物流市場の成長の勢いを引き続き抑制することになるでしょう。

セグメント分析

2025年には、卸売・小売業が売上高の33.52%を占め、組織化された小売網の拡大に伴い、2026年から2031年にかけてCAGR9.20%で成長すると予測されています。リライアンス・リテールの8か所の物流センターにおける自動仕分けシステムにより、店舗への補充サイクルは48時間に短縮されました。

製造業の物流はジャスト・イン・タイム(JIT)の順序管理に依存しており、タタ・モーターズはベンダー管理在庫(VMI)プログラムを通じて在庫日数を2.8日に削減しました。農業貨物については、農村部の道路網が未整備であるため、年間最大140億米ドルに上る収穫後の損失という課題に依然として直面しています。多様なセクターのニーズにより、インドの貨物・物流市場における収益源は引き続き多様化しています。

2025年には貨物輸送が62.96%のシェアを占めて主導的地位にありましたが、2024年にeコマースの出荷量が29%増加したことを受け、CEPセグメントはCAGR9.92%(2026年~2031年)で拡大しています。Delhivery社の100カ所の仕分けセンターは、各センターで1日あたり最大10万個の小包を処理しており、CEP分野を席巻する自動化の波を如実に示しています。

資産集約型の貨物運送事業者は、低排出ガス規制に対応するため、電気配送バンを導入しています。Blue Dartは2024年に320台を導入し、1回の配達あたりの排出量を18%削減しました。インド郵便の「Speed Post Express」は、15万5,000カ所の郵便局を活用して第3層の町まで配送を行っており、この市場のロングテールにおけるビジネスチャンスを浮き彫りにしています。小包の密度が高まる中、統合型倉庫管理とラストマイルの最適化が、インドの貨物・物流市場における競争優位性の基盤となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP内訳

- 経済活動別GDP成長率

- インフレ

- 経済実績と概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫部門のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- 車種別のトラック保有台数

- 物流パフォーマンス

- 交通手段別シェア

- 海運船隊の積載能力

- 定期船の接続性

- 寄港と業績

- 運賃の動向

- 貨物トン数の動向

- インフラ

- 規制の枠組み(道路・鉄道)

- 規制の枠組み(海上・航空)

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- オムニチャネルおよびD2Cフルフィルメントの急増

- リアルタイム可視化および予測到着時刻(ETA)の義務化

- 柔軟な配達時間帯と「いつでも返品」

- 医薬品コールドチェーンの完全性に対する要求

- 防衛・航空宇宙分野におけるロジスティクス・アウトソーシングの急増

- 産業用OEM向け超高水準サービスレベル契約(SLA)

- 市場抑制要因

- ドライバー不足と高い離職率

- トラック所有の高度な細分化

- 変動の激しいディーゼルとLNGの価格差

- 地政学的要因による航路の変動(紅海/パナマ)

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- エンドユーザー産業別

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売・小売業

- その他

- 物流機能別

- 宅配・エクスプレス・小包(CEP)

- 配送先タイプ別

- 国内

- 国際

- 配送先タイプ別

- フォワーディング

- 輸送モード別

- 航空

- 海上および内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上および内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 非温度管理型

- 温度管理型

- 温度管理別

- その他のサービス

- 宅配・エクスプレス・小包(CEP)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adani Ports and SEZ

- Allcargo Logistics, Ltd.(Including Gati Express)

- Amazon

- Blue Dart Express, Ltd.

- Busybees Logistics Solutions Pvt. Ltd.

- Container Corporation of India, Ltd.

- Delhivery, Ltd.

- DHL Group

- DSV A/S(Including DB Schenker)

- DTDC Express, Ltd.

- Ecom Express, Ltd.

- FedEx

- Flipkart Logistics

- Kuehne+Nagel

- LEAP India Pvt. Ltd.

- Mahindra Logistics, Ltd

- Redington, Ltd.

- Safexpress Pvt. Ltd.

- Shadowfax

- Snowman Logistics Ltd.

- TCI(Transport Corporation of India Ltd.)

- TVS Supply Chain Solutions Ltd.

- United Parcel Service of America, Inc.(UPS)

- VRL Logistics Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 375 Pages

- 納期

- 2~3営業日