アジア太平洋地域の貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 443 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939007

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

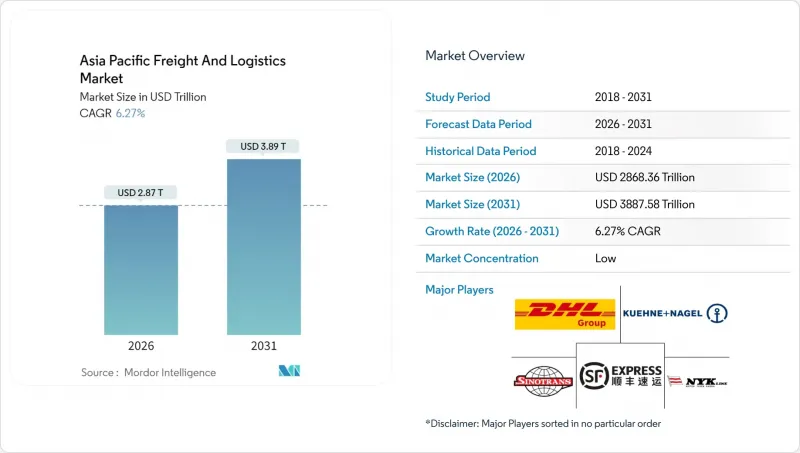

アジア太平洋地域の貨物および物流市場規模は、2026年に2兆8,683億6,000万米ドルに達すると予測されております。

これは2025年の2兆6,983億8,000万米ドルから成長した数値であり、2031年には3兆8,875億8,000万米ドルに達すると見込まれております。2026年から2031年にかけてはCAGR6.27%で拡大する見通しです。

堅調な域内貿易、世界のサプライチェーンの再構築、政策主導のインフラ整備が相まって、アジア太平洋地域の貨物および物流市場は持続的な拡大が見込まれます。東南アジアへの製造業移転と越境EC取引量の増加が相まり、輸送ルートの密度とサービス構成を再構築しつつ、従来の東西幹線への依存度を緩和しています。同時に、公共セクターによる大型プロジェクトが港湾、高速道路、鉄道網の潜在能力を解き放ち、アジア太平洋地域の貨物および物流市場の長期的な競争力を強化しています。気候変動リスクや安全保障リスクの高まりにより、荷主は拠点の多様化やデジタル可視性への投資を進めており、アジア太平洋地域の貨物および物流市場全体で高収益なエンドツーエンド物流ソリューションへの需要を支えています。

アジア太平洋地域の貨物および物流市場の動向と洞察

急増する電子商取引小包量

モバイル端末の普及とマーケットプレースの浸透が加速し、アジア都市部における小包取扱量は過去最高を更新しております。主要CEP事業者(宅配便事業者)は2025年に二桁の取扱量増加を報告し、自動仕分けセンターやマイクロフルフィルメントハブの急速な展開を促しております。小包密度の向上により単位配送コストが圧縮され、競争力のある価格設定が可能となったことで、オンライン消費がさらに加速しております。都市政府は渋滞対策としてカーブサイド配送ゾーンやオフピーク貨物規制を導入しており、間接的に技術を活用したラストマイルプラットフォームの需要を後押ししています。これらの要因が相まって、アジア太平洋地域の貨物および物流市場は高頻度・小ロット配送のパラダイムへと移行しつつあります。

製造業のシフトと東南アジアへのニアショアリング

2024年、ASEANへの外国直接投資額は3,290億米ドルを超えました。これは、電子機器、自動車、再生可能エネルギー企業が単一国への集中から生産拠点を分散させた結果です。ベトナムの輸出成長とタイの東部経済回廊は、現代的な産業クラスターが部品や完成品の新たな流通を生み出し、保税倉庫、特別な取り扱い手順、同期化されたマルチモーダル輸送能力を必要としていることを示す好例です。ニアショアリングされた工場が成熟するにつれ、バックホールの不均衡は縮小し、アジア太平洋地域の貨物および物流市場全体で運送業者やフォワーダーの運賃効率化が実現しつつあります。

分断された税関制度と書類手続き

ASEANシングルウィンドウの導入にもかかわらず、異なる書類規則により域内輸送に数日の追加日数が生じています。一部の市場では、通関遅延や手作業プロセスが主な要因となり、物流コストがGDPの16%を超えるケースも見られます。ブロックチェーンの試験運用や信頼できる貿易業者プログラムは有望ですが、実施状況のばらつきが拡張性を妨げています。中小輸出業者は不釣り合いなコンプライアンス負担を強いられ、アジア太平洋地域の貨物および物流市場への参加が制約されています。調和されたデジタル通関基準に向けた進展は、依然として中期的課題です。

セグメント分析

2025年における製造業の収益シェア35.74%は、電子機器、自動車、機械産業チェーンが要求する同期化された越境物流に起因します。このセグメントは契約料金の基盤となり、フォワーダー、倉庫業者、運送業者にとっての基盤密度を形成します。

しかしながら、卸売・小売業はCAGR6.62%(2026-2031年)で最も急速に拡大する顧客層です。オムニチャネル小売業者は迅速なフルフィルメント体制に依存しており、地域配送センター、在庫先送り戦略、返品管理能力への投資を促進しています。これらのニーズはアジア太平洋地域の貨物および物流市場全体でサービスメニューの再構築を促しています。

貨物輸送は2025年の収益シェアの60.12%を占め、アジア太平洋地域の貨物および物流市場規模における基幹的役割を強調しています。製造投入資材や完成品の大量輸送により、フルトラック輸送やコンテナ輸送の路線は高密度を維持していますが、需要が小口・短納期輸送へ移行するにつれ、成長は鈍化傾向にあります。

デジタルコマースの勢いと高まる消費者サービス期待に後押しされ、宅配便・エクスプレス・小包の収益は2026年から2031年にかけてCAGR6.74%で増加すると予測されています。統合事業者は、急増する小包処理に対応するため、ハブに高速仕分け機や無人搬送車を導入しています。今後、輸送モードの配分はCEP(宅配便)にさらに傾き、アジア太平洋地域の貨物および物流市場における貨物輸送のシェアは低下していく見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数の動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- タイ

- ベトナム

- 規制枠組み(海上・航空)

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- タイ

- ベトナム

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 急増する電子商取引小包取扱量

- 製造業のシフトと東南アジアへのニアショアリング

- 政府主導のメガプロジェクトによる港湾・鉄道・道路の整備

- エンドツーエンドのサプライチェーンデジタル化と可視化ツール

- 国境を越えたB2B2Cハブによる3~5日配送の実現

- ESG連動型グリーン回廊インセンティブと持続可能燃料クレジット

- 市場抑制要因

- 分断された通関制度と書類手続き

- 主要港湾・空港における慢性的な混雑

- カーボンプライシング制度による輸出貨物コストの上昇

- 第2/3級物流拠点におけるデジタル人材不足

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・エクスプレス・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・エクスプレス・小包(CEP)

- 国

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- C.H. Robinson

- CJ Logistics Corporation

- DHL Group

- DP World

- DSV A/S(Including DB Schenker)

- Expeditors International of Washington, Inc.

- FedEx

- J&T Express

- JD Logistics

- Kuehne+Nagel

- LOGISTEED, Ltd.(Including Alps Logistics)

- NYK(Nippon Yusen Kaisha)Line

- SF Express(KEX-SF)

- SG Holdings Co., Ltd.

- Sinotrans, Ltd.

- Toll Group

- United Parcel Service of America, Inc.(UPS)

- XPO, Inc.

- YCH Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 443 Pages

- 納期

- 2~3営業日