タイの貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 335 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939641

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

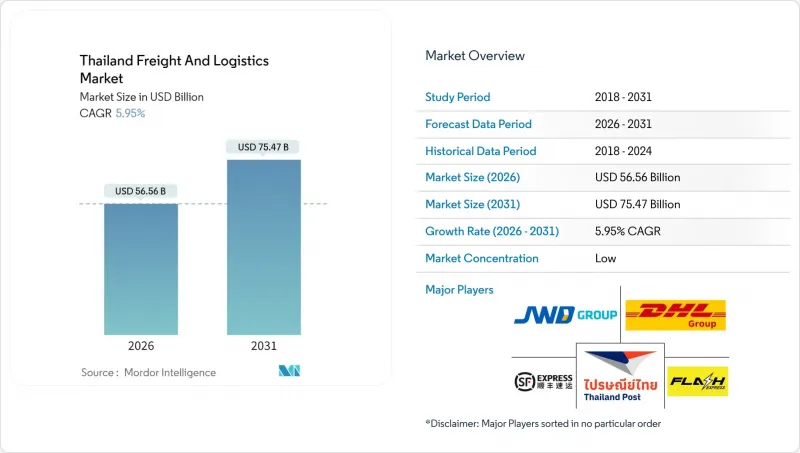

タイの貨物および物流市場は、2025年の533億8,000万米ドルから2026年には565億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.95%で推移し、2031年には754億7,000万米ドルに達すると予測されています。

ASEANにおける主要な複合輸送ゲートウェイとしてのタイの地位、持続的な製造業の回帰、そして政府主導のインフラ投資が、この着実な拡大を支えています。政府の大規模プロジェクトにより輸送時間が短縮される一方、中国以外の地域への投資流入(China+1)が流通回廊の再構築を促し、統合型倉庫への需要を高めています。電子商取引の拡大が小包取扱量を押し上げ続けており、事業者にはラストマイルネットワークの近代化とデータ駆動型ルート最適化の導入が求められています。自動化デポからリアルタイムIoT追跡に至るデジタル化は決定的な競合優位性となり、持続可能性への要請が鉄道や電気トラックへのモーダルシフトを加速させています。

タイの貨物および物流市場の動向と洞察

Eコマースの急成長とラストマイル配送の加速

都市部世帯のスマートフォン普及率が90%を超え、オンライン消費が嗜好品から日用品へ移行する中、小口貨物量は増加を続けております。ネットワークの高度化により、バンコクでは平均配送時間を24時間未満に短縮しつつ、全国的な翌日配送網を維持することが可能となりました。国内CEP事業者は、価格競争から収益性管理へ戦略を転換し、単位当たりの収益性を向上させるとともに、自動化投資のための資金を捻出しております。地域連携により越境物流量が拡大し、タイ企業は中国プラットフォームを活用してCLMV市場へのシームレスな配送を実現しています。消費者のリアルタイム可視化への期待が高まる中、AIを活用した動的ルーティングの導入が進み、燃料費削減とカーボンフットプリントの縮小が図られています。

政府主導の大型プロジェクト(東部経済回廊、2025-2026年計画、ランドブリッジ)

東部経済回廊(EEC)は2024年に承認された168億米ドルの投資を牽引し、港湾・空港・鉄道連結の新たなアップグレード波を加速させております。2027年までに400万TEUの処理能力増強を予定するレムチャバンターミナルFの拡張は、タイのコンテナ取扱余力を40%拡大します。ウタパオ空港の多段階拡張により、同県は航空機から港湾バースまで6時間以内に高付加価値貨物を輸送可能な三種輸送モードの結節点へと変貌を遂げております。これらの資産は、複合輸送の接続性を高め、道路のボトルネックを緩和することで、現在GDPの13~14%を占める物流コストの削減に寄与しております。

持続的に高い物流コスト(GDPの13~14%)

タイの物流支出は依然としてOECD平均を大幅に上回っており、その主な要因は国内貨物の80%が依然として道路輸送に依存している点にあります。分散したトラック輸送事業者は燃料や設備の調達において交渉力が乏しく、事業者の半数は5台未満のトラックで運営されています。港湾滞留時間は平均62時間と長く、保管料や滞船料の負担が増加しています。中小企業向け運送会社は、商業銀行がリスクの低いセグメントを優先するため、融資条件が厳しくなっています。2024年には、企業向け融資が1.9%増加したにもかかわらず、中小企業向け融資残高は減少しました。特別経済区における10%の法人税率などの政策インセンティブはコスト負担を軽減するはずですが、移転の前提条件が導入を抑制しています。

セグメント分析

製造業は2025年の収益の32.21%を占め、東部沿岸部の電子機器、自動車、石油化学クラスターが中核を形成しています。高精度部品の流通には温度管理環境と迅速な通関が求められ、専門能力を有する事業者が有利です。卸売・小売業はオムニチャネル小売業者が全国的なフルフィルメント網を構築する中、2026年から2031年にかけてCAGR6.38%と最も高い伸びが見込まれます。注文締切時間の延長と当日配送枠の拡大により、都市部の買い物客から5キロ圏内のマイクロフルフィルメントセンターへの需要が高まっています。

食品加工業者や農業関連企業は、地方の農場とバンコクの流通拠点を結ぶ冷蔵トラック輸送網への依存を継続しています。建設物流は地下鉄や空港プロジェクトにより堅調を維持していますが、需要には周期的な急増が見られます。電気自動車組立への移行に伴い、バッテリーパックや希土類磁石の新たな輸入フローが発生しており、特殊危険物取扱いを要するタイの貨物および物流市場規模を後押ししています。

2025年時点で、貨物輸送はタイの貨物および物流市場シェアの61.12%を占めており、工業団地から港湾・国境ゲートへの持続的なバルク貨物流動を反映しています。東部経済回廊とレムチャバン港間の強固なインフラ連携がこの優位性を支えています。一方、急成長する電子商取引需要がCEP(都市間宅配便)収益を牽引しており、2026年から2031年にかけてCAGR6.92%が見込まれています。従来の道路貨物輸送企業は、リアルタイムテレマティクスを統合し、鉄道事業者と提携することで、輸送コストを最大12%削減する準複合輸送サービスを提供しています。

物流事業者は倉庫管理システムを導入し、荷主へ貨物の可視性を提供することで、予測に基づく補充を可能にし、季節的なピーク時の需要を平準化しています。CEPネットワークが密化する中、家電製品や電子機器向けの「手厚い」二人体制配送が、付加価値の高いニッチサービスとして台頭しています。政府のランドブリッジ構想は、インド太平洋横断コンテナ貨流を南部海港へ迂回させることを目指しており、これにより2020年代半ばまでにタイの貨物輸送市場規模がさらに拡大する可能性があります。一方、フォワーダーは、CEP事業者によるゾーン別価格設定や燃料サーチャージ制度の導入により、CEP分野での利益率向上が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 物流パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地と実績

- 貨物運賃の動向

- 貨物輸送量の動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制の枠組み(海上・航空)

- バリューチェーン・流通チャネル分析

- 市場促進要因

- 電子商取引の急成長とラストマイル配送の加速

- 政府による大型プロジェクト(東部経済回廊、2025-26年計画、ランドブリッジ)

- 製造業の回帰と中国+1戦略による流入

- デジタル化(AI/TMS、IoTによる可視化、スマート倉庫管理)

- グリーン物流の義務化と鉄道電化推進

- CLMV諸国との越境貿易及びアジア横断鉄道網の活用状況

- 市場抑制要因

- 持続的に高い物流コスト(GDP比約13-14%)

- 燃料価格の変動性と炭素価格設定への曝露

- 電子商取引プラットフォームによる小口配送業者の利益率圧迫

- タイ輸出(自動車、電子機器)に対する米国関税リスク

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・速達・小包(CEP)

- 仕向地別

- 国内

- 国際

- 仕向地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・速達・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- A.P. Moller-Maersk

- CMA CGM Group(Including CEVA Logistics)

- DHL Group

- DSV A/S(Including DB Schenker)

- FedEx

- Flash Express

- J&T Express

- JWD Group

- Kuehne+Nagel

- LEO Global Logistics Public Co., Ltd.

- Nippon Express Holdings.

- Profreight Group Co., Ltd.

- SCG Logistics, Ltd.

- SF Express(KEX-SF)

- Sub Sri Thai Public Co., Ltd.

- Thailand Post

- Toyota Tsusho(Thailand)Co., Ltd.

- Triple i Logistics Public Co., Ltd.

- United Parcel Service of America, Inc.(UPS)

- WICE Logistics Public Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 335 Pages

- 納期

- 2~3営業日